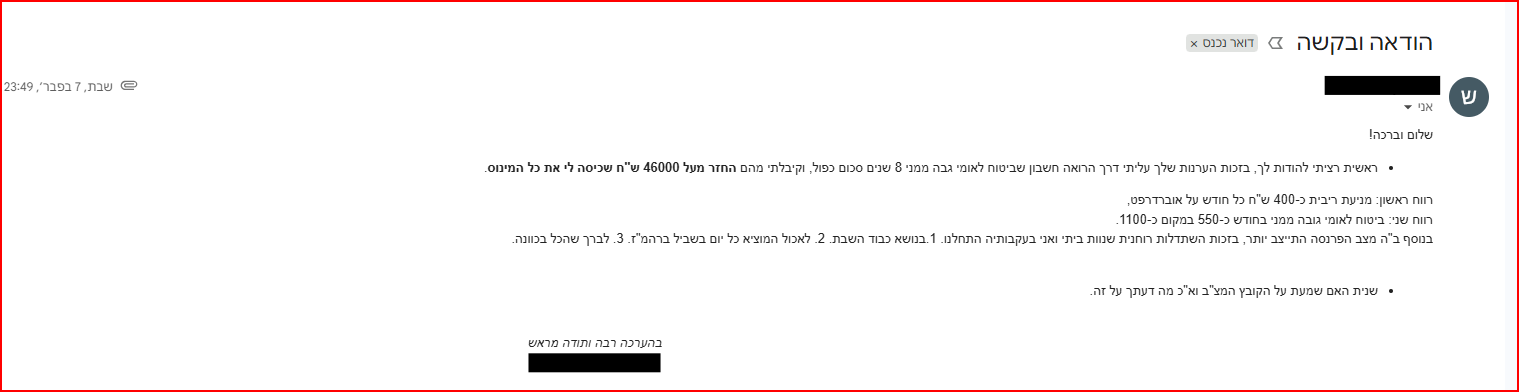

למישהו עלה המחיר של הביטוח לאומי?

כלכלת המשפחה

11

פוסטים

6

כותבים

433

צפיות

5

עוקבים

-

לאחר שהיועמשי"ת חייבה את המדינה לבטל את ההנחה לבחורי הישיבות בביטוח לאומי והיה הודעה שהחל מה01.26 אמור לעלות ל250, למישהו באמת עלה?

כי ראיתי שבינתיים לוקחים 163 -

לאחר שהיועמשי"ת חייבה את המדינה לבטל את ההנחה לבחורי הישיבות בביטוח לאומי והיה הודעה שהחל מה01.26 אמור לעלות ל250, למישהו באמת עלה?

כי ראיתי שבינתיים לוקחים 163@שששששש

זה רק למחוייבי גיוס או שביטול ההנחה הוא לכולם?לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

לאחר שהיועמשי"ת חייבה את המדינה לבטל את ההנחה לבחורי הישיבות בביטוח לאומי והיה הודעה שהחל מה01.26 אמור לעלות ל250, למישהו באמת עלה?

כי ראיתי שבינתיים לוקחים 163@שששששש כתב בלמישהו עלה המחיר של הביטוח לאומי?:

לאחר שהיועמשי"ת חייבה את המדינה לבטל את ההנחה לבחורי הישיבות בביטוח לאומי והיה הודעה שהחל מה01.26 אמור לעלות ל250, למישהו באמת עלה?

כי ראיתי שבינתיים לוקחים 163לי שלחו מכתב לשנה הקרובה ולא עלה וגם יצא לי לדבר איתם ואמרו שעוד לא הודיעו להם על זה...{עלה ל171 בגלל ההצמדה מאמין שגם ההפקדות לחיסכון לכל ילד עלו בשקל או 2}

-

@שששששש כתב בלמישהו עלה המחיר של הביטוח לאומי?:

לאחר שהיועמשי"ת חייבה את המדינה לבטל את ההנחה לבחורי הישיבות בביטוח לאומי והיה הודעה שהחל מה01.26 אמור לעלות ל250, למישהו באמת עלה?

כי ראיתי שבינתיים לוקחים 163לי שלחו מכתב לשנה הקרובה ולא עלה וגם יצא לי לדבר איתם ואמרו שעוד לא הודיעו להם על זה...{עלה ל171 בגלל ההצמדה מאמין שגם ההפקדות לחיסכון לכל ילד עלו בשקל או 2}

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}