השקעות בשוק ההון ובינה מלאכותית

שוק ההון והשקעות

73

פוסטים

8

כותבים

1.9k

צפיות

8

עוקבים

-

לא קראתי את הכתבה ואני לא מומחה לשוק ההון (בקושי מבין)

אבל נראה לי שצריך לזכור לגבי ה-AI ושאר הדברים

החשש שאנחנו מגזימים וזה יתפוצץ וכו'

זה משפט של אדם חושב (יהודי) אבל לענ"ד העולם לא מסתכל על זה כך ומפתחים בזה תלות לכן אני לא חושב שיהיה פיצוץ

מה עוד שהממציאים של הדברים גורפים כסף גדול והם לא יביאו לזה להעלם במהרה -

@בן-עליה כתב

מה עוד שהממציאים של הדברים גורפים כסף גדול והם לא יביאו לזה להעלם במהרה

כרגע הם מפסידים סכומים כמו תקציבים של מדינות

זה המוצר שהעלות פיתוח שלו היקרה בהיסטוריה

אופן ai תפסיד מאות מיליארדים לפני שתהפוך לרווחית אי פעם@שמח-לעזור אוסיף לדבריך שגם בועת הדוט קום בסוף המאה הקודמת (1998-2000) הייתה עם חברות שהיו להם הכנסות לאורך כל הדרך וחלקם קיימות עד היום (אנבידיה לדוגמה) אבל זה לא גרם להם לא להפסיד עשרות אחוזים בפיצוץ הבועה, כיוון שהתמחור שלהם היה מעל ומעבר. היום בחלק גדול מהמקרים החברות כרגע בכלל לא רווחיות, או שפעילות הAI של החברות (בחברות ענק כמו גוגל וברמה מסויימת מיקרוסופט ברכיב של ההשקעה העצמית שלה בפיתוח מודולים אבל היא מצד שני מרוויחה מההפסדים של openAI) היא לא רווחית.

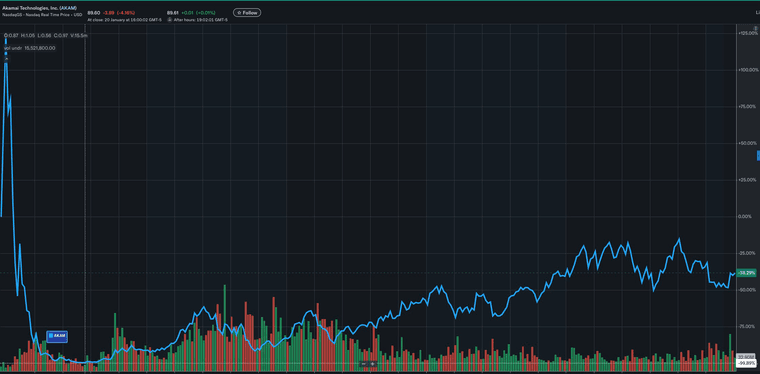

מצרף דוגמה של חברה שפעילה עד היום וייצרה רווח לאורך כל הדרך אבל מחקה 99.89% מהשווי שלה בפיצוץ הבועה (ואגב עד היום לא עברה את ה40% מהשיא שלה לפני הבועה בשום שלב)

אנבידיה קרסה קצת באיחור אבל גם היא ב2002 מחקה מעל 75% מהשווי שלה למרות שהיא לא הייתה הפסדית.

וכנ"ל דוגמאות אין ספור.הדוגמה הכי קיצונית שאני מכיר לזה ששווי שוק לא מעיד על רווחיות זה חברת אובר שלמרות שהיא חברה ציבורית כבר מ2018 היא נכנסה לריווחיות רק ב2023 ועד אז הפסידה מליארדים.

גם אחרי שהיא נכנסה לרווחיות תפעולית היא רחוקה מלכסות את ההשקעה של השנים הקודמות.

להלן טבלת רווח /הפסד במליוני דולרים

2024 $9,856

2023 $1,887

2022 $-9,141

2021 $-496

2020 $-6,768

2019 $-8,506

2018 $997

2017 $-4,033

2016 $-370 -

@שמח-לעזור

וזה בדיוק מדבר על בלון

הרי ההכנסות זינקו מה שאומר שהציבור מאמין בחברה אבל משהוא עדיין תקוע שאין רווחים מספיק טובים

ואני יוסיף שאפשר לאירות שהשוק משווה את הAI בסכומים הרבה יותר גבוהים ממה שהם באמת יכולים להרוויח ולכן אותי זה ממש מרתיע.... -

@שמח-לעזור

וזה בדיוק מדבר על בלון

הרי ההכנסות זינקו מה שאומר שהציבור מאמין בחברה אבל משהוא עדיין תקוע שאין רווחים מספיק טובים

ואני יוסיף שאפשר לאירות שהשוק משווה את הAI בסכומים הרבה יותר גבוהים ממה שהם באמת יכולים להרוויח ולכן אותי זה ממש מרתיע....@האדם-חושב כתב בהשקעות בשוק ההון ובינה מלאכותית:

@שמח-לעזור

וזה בדיוק מדבר על בלון

הרי ההכנסות זינקו מה שאומר שהציבור מאמין בחברה אבל משהוא עדיין תקוע שאין רווחים מספיק טובים

ואני יוסיף שאפשר לאירות שהשוק משווה את הAI בסכומים הרבה יותר גבוהים ממה שהם באמת יכולים להרוויח ולכן אותי זה ממש מרתיע....לא בהכרח בלון

השאלה היא מה המודל העיסקי

סטאראפים - כל הרעיון שלהם הוא רווח באקזיט -

משקיעים הרבה כסף ומאמץ בפיתוח בלי להרוויח כלום כמה שנים, ולאמ"כ מוכרים את הפיתוח לחברה אחרת ובמכירה גורפים הון. -

@האדם-חושב כתב בהשקעות בשוק ההון ובינה מלאכותית:

@שמח-לעזור

וזה בדיוק מדבר על בלון

הרי ההכנסות זינקו מה שאומר שהציבור מאמין בחברה אבל משהוא עדיין תקוע שאין רווחים מספיק טובים

ואני יוסיף שאפשר לאירות שהשוק משווה את הAI בסכומים הרבה יותר גבוהים ממה שהם באמת יכולים להרוויח ולכן אותי זה ממש מרתיע....לא בהכרח בלון

השאלה היא מה המודל העיסקי

סטאראפים - כל הרעיון שלהם הוא רווח באקזיט -

משקיעים הרבה כסף ומאמץ בפיתוח בלי להרוויח כלום כמה שנים, ולאמ"כ מוכרים את הפיתוח לחברה אחרת ובמכירה גורפים הון.@אפ_על_פי_כן

או מנפיקים…אבל עדיין

לא היה מוצר הפסדי כ״כ בהיסטוריהניתוח שראיתי פעם על ההשקעות בתחום

האמת היא שה״בועה״ הזו קצת נחלשה

אינבידה כבר הרבה זמן מדשדשת

מייקרוסופט אמזון ומטא הביאו תשואה נמוכה מסנפ

גוגל היחידה שהצליחה לשלב את ai בכלים הקיימים שלה בצורה טובה

ולכן השוק גמל לה בקפיצת שווי מטורפת

ואופן ai תכננה להנפקה השנה בשווי אסטרונומי של חצי טריליון

כרגע היא איבדה מהזוהר שלה ומעניין לראות אם תצא להנפקה בכל זאת -

@אפ_על_פי_כן

או מנפיקים…אבל עדיין

לא היה מוצר הפסדי כ״כ בהיסטוריהניתוח שראיתי פעם על ההשקעות בתחום

האמת היא שה״בועה״ הזו קצת נחלשה

אינבידה כבר הרבה זמן מדשדשת

מייקרוסופט אמזון ומטא הביאו תשואה נמוכה מסנפ

גוגל היחידה שהצליחה לשלב את ai בכלים הקיימים שלה בצורה טובה

ולכן השוק גמל לה בקפיצת שווי מטורפת

ואופן ai תכננה להנפקה השנה בשווי אסטרונומי של חצי טריליון

כרגע היא איבדה מהזוהר שלה ומעניין לראות אם תצא להנפקה בכל זאת@שמח-לעזור כתב בהשקעות בשוק ההון ובינה מלאכותית:

@אפ_על_פי_כן

או מנפיקים…אבל עדיין

לא היה מוצר הפסדי כ״כ בהיסטוריהמאד מעניין מה שהבאת. לא הכרתי את הנתונים האלה, ותודה לך.

השאלה היא האם רלוונטי ההפסדיות הנוכחית -

מכיוון שאין ספק שה- AI מחולל מהפכה בהרבה תחומים, בהרבה תחומי עיסוק, והעתיד נמצא שם כמו שאומרים... הרבה מאמינים שבהמשך תהיה צמיחה עיסקית אדירה, כשאנשים יבינו ויפנימו את מגוון האפשרויות ויפתחו את כיווני החשיבה, ויהיו מוכנים לשלם על זה במזומן.

(למשל: חברת הייטק שאני מכיר רכשה עכשיו רשיונות לכלי AI בתשלום עבור כלל העובדים. וזה דבר יקר.)מבחינתי - אני חשוף למניות AI בתוך תיק המסחר שלי, עי השקעה במדדים עולמי וסנופי, באחוז שמספק אותי.

-

@שמח-לעזור כתב בהשקעות בשוק ההון ובינה מלאכותית:

@אפ_על_פי_כן

או מנפיקים…אבל עדיין

לא היה מוצר הפסדי כ״כ בהיסטוריהמאד מעניין מה שהבאת. לא הכרתי את הנתונים האלה, ותודה לך.

השאלה היא האם רלוונטי ההפסדיות הנוכחית -

מכיוון שאין ספק שה- AI מחולל מהפכה בהרבה תחומים, בהרבה תחומי עיסוק, והעתיד נמצא שם כמו שאומרים... הרבה מאמינים שבהמשך תהיה צמיחה עיסקית אדירה, כשאנשים יבינו ויפנימו את מגוון האפשרויות ויפתחו את כיווני החשיבה, ויהיו מוכנים לשלם על זה במזומן.

(למשל: חברת הייטק שאני מכיר רכשה עכשיו רשיונות לכלי AI בתשלום עבור כלל העובדים. וזה דבר יקר.)מבחינתי - אני חשוף למניות AI בתוך תיק המסחר שלי, עי השקעה במדדים עולמי וסנופי, באחוז שמספק אותי.

@אפ_על_פי_כן זה בדיוק היה המציאות בבועת ה.com עם אותם טענות אחד לאחד.

בסוף צריך להבין את ההגיון במכפילי הרווח ואיפה היהיה המודל הכלכלי שבו כל החברות ירוויחו כל כך הרבה ממוצר שאין לו תכנית עסקית ברורה. -

@אפ_על_פי_כן זה בדיוק היה המציאות בבועת ה.com עם אותם טענות אחד לאחד.

בסוף צריך להבין את ההגיון במכפילי הרווח ואיפה היהיה המודל הכלכלי שבו כל החברות ירוויחו כל כך הרבה ממוצר שאין לו תכנית עסקית ברורה.@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

ואיפה היהיה המודל הכלכלי שבו כל החברות ירוויחו כל כך הרבה ממוצר שאין לו תכנית עסקית ברורה.

למה נראה לך שאין תכנית עיסקית ברורה?

-

@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

ואיפה היהיה המודל הכלכלי שבו כל החברות ירוויחו כל כך הרבה ממוצר שאין לו תכנית עסקית ברורה.

למה נראה לך שאין תכנית עיסקית ברורה?

@אפ_על_פי_כן אין תכנית עסקית שפורסמה לציבור שמסבירה את הרווחיות של החברות האלו. ואין מודלים מותאמים לחברות מסוג כזה. תקרא קצת את ההסטוריה של בועת הדוט קום תעשה את ההתאמות הנדרשות ותבין למה זה מאד דומה.

-

@שמח-לעזור כתב בהשקעות בשוק ההון ובינה מלאכותית:

@אפ_על_פי_כן

או מנפיקים…אבל עדיין

לא היה מוצר הפסדי כ״כ בהיסטוריהמאד מעניין מה שהבאת. לא הכרתי את הנתונים האלה, ותודה לך.

השאלה היא האם רלוונטי ההפסדיות הנוכחית -

מכיוון שאין ספק שה- AI מחולל מהפכה בהרבה תחומים, בהרבה תחומי עיסוק, והעתיד נמצא שם כמו שאומרים... הרבה מאמינים שבהמשך תהיה צמיחה עיסקית אדירה, כשאנשים יבינו ויפנימו את מגוון האפשרויות ויפתחו את כיווני החשיבה, ויהיו מוכנים לשלם על זה במזומן.

(למשל: חברת הייטק שאני מכיר רכשה עכשיו רשיונות לכלי AI בתשלום עבור כלל העובדים. וזה דבר יקר.)מבחינתי - אני חשוף למניות AI בתוך תיק המסחר שלי, עי השקעה במדדים עולמי וסנופי, באחוז שמספק אותי.

-

יכול להיות שזה יהיה רווחי מאוד

ויכול להיות שלא

א״א לדעת כמה בדיוק

וודאי שא״א לדעת איזה חברה תצליח ואיזה תקרוסגם בבועת הדוט.קום בסוף התמחור של המדד היה נכון

אבל הקדים את זמנו בעשור

יכול להיות שכך גם עכשיו@שמח-לעזור הבאתי דוגמה ספציפית למעלה של תימחור לא נכון בכלל והיו הרבה כאלו.

בנוסף רבות החברות שלא שרדו בשביל להגיע לתימחור הנכון. -

@שמח-לעזור הבאתי דוגמה ספציפית למעלה של תימחור לא נכון בכלל והיו הרבה כאלו.

בנוסף רבות החברות שלא שרדו בשביל להגיע לתימחור הנכון.@משקיע-זהיר-מידי צודק

תיקנתי מחברות למדד

כתבתי ברישא שא״א לדעת איזו חברה תצליח… -

יכול להיות שזה יהיה רווחי מאוד

ויכול להיות שלא

א״א לדעת כמה בדיוק

וודאי שא״א לדעת איזה חברה תצליח ואיזה תקרוסגם בבועת הדוט.קום בסוף התמחור של המדד היה נכון

אבל הקדים את זמנו בעשור

יכול להיות שכך גם עכשיו@שמח-לעזור כתב בהשקעות בשוק ההון ובינה מלאכותית:

יכול להיות שזה יהיה רווחי מאוד

ויכול להיות שלא

א״א לדעת כמה בדיוק

וודאי שא״א לדעת איזה חברה תצליח ואיזה תקרוסגם בבועת הדוט.קום בסוף התמחור של המדד היה נכון

אבל הקדים את זמנו בעשור

יכול להיות שכך גם עכשיוולכן משקיעים לטווח ארוך...

-

@שמח-לעזור כתב בהשקעות בשוק ההון ובינה מלאכותית:

יכול להיות שזה יהיה רווחי מאוד

ויכול להיות שלא

א״א לדעת כמה בדיוק

וודאי שא״א לדעת איזה חברה תצליח ואיזה תקרוסגם בבועת הדוט.קום בסוף התמחור של המדד היה נכון

אבל הקדים את זמנו בעשור

יכול להיות שכך גם עכשיוולכן משקיעים לטווח ארוך...

@אפ_על_פי_כן אתה יכול להגיד לכן משקיעים פאסיבית ובכל זמן.

כשאדם מכניס כסף לשוק באופן חד פעמי בזמן שהשוק לא ברור בלי להיות מודע לסיכונים הטווח ארוך לא מצדיק את זה.

העשור האבוד זה נזק כלכלי גדול בסוף -

@אפ_על_פי_כן אתה יכול להגיד לכן משקיעים פאסיבית ובכל זמן.

כשאדם מכניס כסף לשוק באופן חד פעמי בזמן שהשוק לא ברור בלי להיות מודע לסיכונים הטווח ארוך לא מצדיק את זה.

העשור האבוד זה נזק כלכלי גדול בסוף@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

@אפ_על_פי_כן אתה יכול להגיד לכן משקיעים פאסיבית ובכל זמן.

אכן זו דעתי.

@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

כשאדם מכניס כסף לשוק באופן חד פעמי בזמן שהשוק לא ברור בלי להיות מודע לסיכונים הטווח ארוך לא מצדיק את זה.

העשור האבוד זה נזק כלכלי גדול בסוףזו אותה נקודה שעליה אנחנו חולקים כל הזמן...

דעתי היא שאף אחד לא יכול לחזות את העתיד, כולל לא עכשיו, ולכן אין שום הבדל מבחינתי אם להיכנס עכשיו או שנה שעברה או בעוד שנתיים.

ואם יש לך כרגע סכום גדול ביד- תכניס את כולו.

כל עוד אתה משקיע פסיבית, במדד רחב, לטווח ארוך (15 שנה לפחות.)אני מודע לזה שאתה חושב אחרת, וגם קראתי את דבריך, וזה בסדר שלאנשים יש דעות חלוקות.

מבחינת הסיכון שמא הסנופי יקרוס הרגע... וכעבור 18 שנה הרווח שיעשה לא יהיה משמעותי מספיק - אני יותר חושש לשמרנים שישימו כספם במסלול הלכה שירוויח כלום וחצי, והפנסיה שלהם לא תספיק לעת זקנתם.

-

@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

@אפ_על_פי_כן אתה יכול להגיד לכן משקיעים פאסיבית ובכל זמן.

אכן זו דעתי.

@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

כשאדם מכניס כסף לשוק באופן חד פעמי בזמן שהשוק לא ברור בלי להיות מודע לסיכונים הטווח ארוך לא מצדיק את זה.

העשור האבוד זה נזק כלכלי גדול בסוףזו אותה נקודה שעליה אנחנו חולקים כל הזמן...

דעתי היא שאף אחד לא יכול לחזות את העתיד, כולל לא עכשיו, ולכן אין שום הבדל מבחינתי אם להיכנס עכשיו או שנה שעברה או בעוד שנתיים.

ואם יש לך כרגע סכום גדול ביד- תכניס את כולו.

כל עוד אתה משקיע פסיבית, במדד רחב, לטווח ארוך (15 שנה לפחות.)אני מודע לזה שאתה חושב אחרת, וגם קראתי את דבריך, וזה בסדר שלאנשים יש דעות חלוקות.

מבחינת הסיכון שמא הסנופי יקרוס הרגע... וכעבור 18 שנה הרווח שיעשה לא יהיה משמעותי מספיק - אני יותר חושש לשמרנים שישימו כספם במסלול הלכה שירוויח כלום וחצי, והפנסיה שלהם לא תספיק לעת זקנתם.

@אפ_על_פי_כן בשביל החשש שלך מספיק שתדרבן אנשים להכניס את השוטף לסיכון גבוה וחלק מהצבירה.

או את הצבירה בפריסה על פני חמש שנים.

ההצדקה להכניס את הצבירה בבת אחת לסיכון גבוה בזמן כזה (במקרה של צבירה משמעותית ביחס להפדות עתידיות צפויות) בגלל הטענה שלך היא לא מובנת -

@אפ_על_פי_כן בשביל החשש שלך מספיק שתדרבן אנשים להכניס את השוטף לסיכון גבוה וחלק מהצבירה.

או את הצבירה בפריסה על פני חמש שנים.

ההצדקה להכניס את הצבירה בבת אחת לסיכון גבוה בזמן כזה (במקרה של צבירה משמעותית ביחס להפדות עתידיות צפויות) בגלל הטענה שלך היא לא מובנת@משקיע-זהיר-מידי כתב בהשקעות בשוק ההון ובינה מלאכותית:

ההצדקה להכניס את הצבירה בבת אחת לסיכון גבוה בזמן כזה (במקרה של צבירה משמעותית ביחס להפדות עתידיות צפויות) בגלל הטענה שלך היא לא מובנת

חוזר ואומר שוב:

הנושא של מיצוע לעומת השקעה חד פעמית הוא מאד שנוי במחלוקת.

אני אישית כבר קראתי המון חומר, של העוסקים בתחום, חלק מצדדים בזה וחלק בזה.

אני בעד השקעה חד פעמית של כל הסכום. (בתנאים שפירטתי לעיל.)

או במקרה הזכרת: להעביר עכשיו את כל חצי המליון בפנסיה למסלול סנופי.אגב כבר עשיתי זאת בעצמי לפני כמה שנים -גם העברת הפנסיה, גם סכום כסף במסחר עצמאי,

ואני לא מתחרט בכלל (-באמת הייתה לי סיעתא דשמיא שנכנסתי בתקופה טובה, גם אז היה המון הזהרות "השוק בועתי ויקר" וכו'... ובכל זאת נכנסתי אז, ועשיתי תשואה של קרוב ל-100% בינתיים. אני מודע לזה שזה לא מלמד על העתיד מי שיעשה עכשיו את הצעד שעשיתי אז.)אתה תומך במיצוע.

אוקיי, מותר לחלוק. ושיהיה לשנינו בהצלחה.(אולי תפתח שרשור חדש על השקעה במיצוע לעומת השקעה חד"פ?)

רק לא ברור לי מה כ"כ "לא מובן" לך.

אני הראשון שפגשת שבעד השקעה חד"פ ?!... אתה נשמע המום שיש אנשים שחושבים כך.

לא יצא לך ללמוד את האפשרות הזו?!...

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}