הצעת שיפור לפרויקט החשוב של 'בנקל'

שוק ההון והשקעות

34

פוסטים

14

כותבים

1.3k

צפיות

15

עוקבים

-

שלום וברכה לכל חברי הפורום!

ראשית כל אני רוצה לציין שמיום ליום אני נחשף להיקף הפעילות העצום של ארגון 'בנקל' שמחולל מהפך אמיתי וחסר תקדים בנושא נישואי הילדים הן מבחינת שינוי התפיסה והן בהנגשת היישום של השקעה בטוחה יחסית ומניבה בשוק ההון ועל כך מגיע להם קרדיט גדול והמון תודות.

רציתי להעלות נקודה מאוד חשובה לדיון, יש משהו שמאוד מפריע לי בהצגה של הפרויקט כביכול זהו הפתרון האופטימלי מבחינה כלכלית המתאים לאברכים.

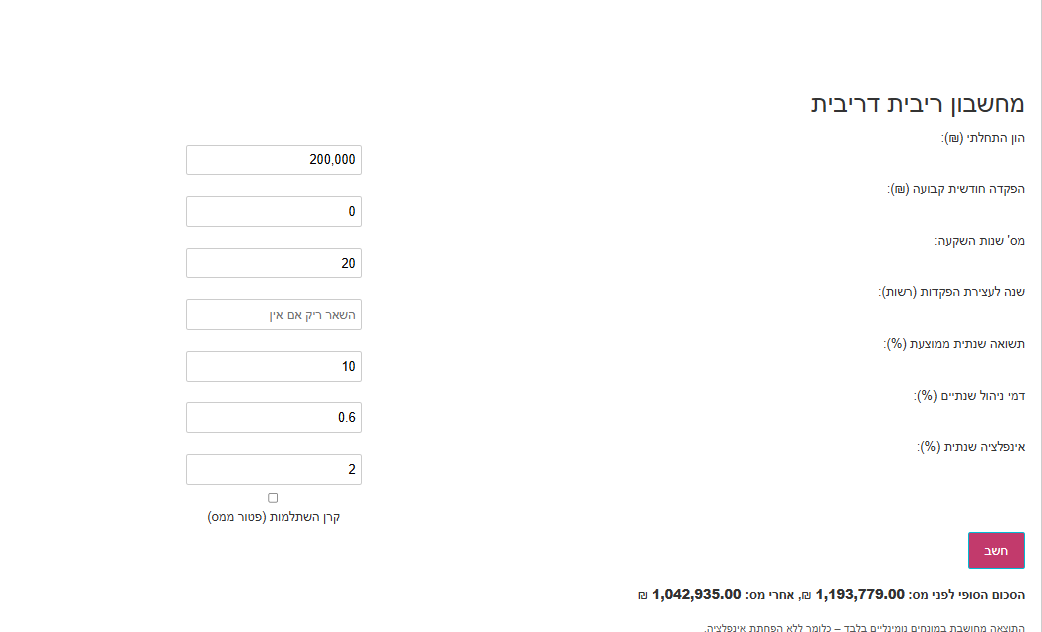

ביצעתי חישוב זריז במחשבון 'בנקל' מה פער התשואה בין הפקדה קבועה לאורך תקופה מסוימת בהוראת קבע לבין הפקדת אותו סכום בדיוק אבל מראש.

החישוב בוצע על 2 סימולציות שתיהן על פני 20 שנה ובהנחת תשואה של 10% האחת בהפקדת הוראת קבע של 1,000 ש"ח בחודש והשנייה בהפקדת כל הסכום הזה דהיינו 240,000 ש"ח מראש.

הפער היה בלתי נתפס, בהוראת קבע התשואה היא 759,368 ש"ח ובהפקדה מראש התשואה היא 1,758,737 כלומר הכפלה של כ230% בתשואה!!

ונפשי בשאלתי, האם לא כדאי להפנות את כל האנרגיה כדי לדרבן זוגות צעירים כמה שיותר מוקדם להפקיד כמה שיותר בפעימות מרוכזות ע"י משכנתאות או גמ"חים או כל אמצעי יעיל אחר, ופשוט לחסל את העול הכלכלי הזה בצורה מוחלטת??

האם זוג שמסוגל לקחת מליון ש"ח משכנתא עבור דירה לא יכול לקחת עוד 200,000 ש"ח ולהחזיר עוד 1,000 ש"ח בחודש וכך להגיע לתקופת נישואי ילדיו עם למעלה מ1.5 מליון ש"ח?

האם אי אפשר לדרבן את הגמ"חים השכונתיים להעניק הלואות משמעותיות דוקא לגילאים הללו? במיוחד שבהרבה מהמקרים זוהי התקופה הכי נוחה בחיים להחזיר הלוואות לפני שהוצאות גידול הילדים מתרבות.

אודה להתיחסותכם!

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

האם זוג שמסוגל לקחת מליון ש"ח משכנתא עבור דירה לא יכול לקחת עוד 200,000 ש"ח ולהחזיר עוד 1,000 ש"ח בחודש וכך להגיע לתקופת נישואי ילדיו עם למעלה מ1.5 מליון ש"ח?

דיברתי על זה בהרחבה במקום אחר

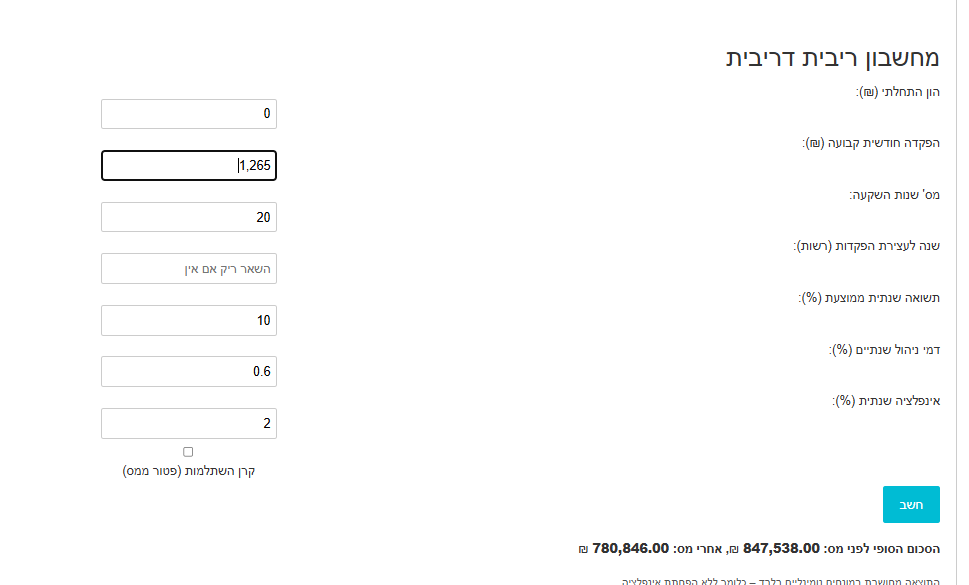

יש שני מרכיבים מרכזיים, אתה לוקח 200 אלף שח במשכנתא מול הפקדה קבועה חודשית, אתה יודע מהו ההחזר החודשי ל200 אלף משכנתא בממוצע ל20 שנה? זה 1265

עכשיו בא נעשה השוואה

1265 לחודש ל20 שנה

פער של לא יותר מ200 אלף שח אחרי ניקוי מס [סכום לא קטן, אך לא כצעקתה]

אם זה היה נחסך בקרן השתלמות הפער היה קרוב יותר ל150 אלף שח.

האם כדאי לקחת בשביל זה לקחת משכנתא מראש, תלוי בעיני המתבונן, אם תרצה להגיע למליון שח בחיסכון ללא צורך לקחת משכנתא תוסיף עוד 250 שקל בהפקה חודשית וזהו.

בנוסף כפי שציין @בוטח-בה יש את הנושא של נפילה אחרי השקעה כך שבפריסה ארוכה הסכוי לנפילה קטן.

בקיצור ככל שההשקעה לטווח שנים גדול הפער גדל בין הפקדה חודשית להפקדה חד פעמית, אך מאידך גם המס גודל וכך גם הסיכוי לנפילה אחר ההפקדה גודל כך שאם הפער הוא מאוד משמעותי יש מה לשקול אם לא לך על הצורה הפשוטה.

בנוסף איפה אתה יכול להפקיד 200 אלף במכה, בקופ"ג התקרה נמוכה יותר ממאה אלף, אא"כ אתה מדבר על שתי קופו"ג על שימך ואשתך שזה גם לא מדיע ל200 אלף, ואם אתה מתכוון למסחר עצמאי אז זה סיפור שונה לחלוטין שלא קשור בכלל לבנקל ולחשבון עצמי יש שלל מעלות וחסרונות שדובר אודותם בפוסט נפרד

המחשבון שהבאתי הוא של סנדרס, אין לי כח לבדוק את כל סוגי המחשבונים -

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

האם זוג שמסוגל לקחת מליון ש"ח משכנתא עבור דירה לא יכול לקחת עוד 200,000 ש"ח ולהחזיר עוד 1,000 ש"ח בחודש וכך להגיע לתקופת נישואי ילדיו עם למעלה מ1.5 מליון ש"ח?

דיברתי על זה בהרחבה במקום אחר

יש שני מרכיבים מרכזיים, אתה לוקח 200 אלף שח במשכנתא מול הפקדה קבועה חודשית, אתה יודע מהו ההחזר החודשי ל200 אלף משכנתא בממוצע ל20 שנה? זה 1265

עכשיו בא נעשה השוואה

1265 לחודש ל20 שנה

פער של לא יותר מ200 אלף שח אחרי ניקוי מס [סכום לא קטן, אך לא כצעקתה]

אם זה היה נחסך בקרן השתלמות הפער היה קרוב יותר ל150 אלף שח.

האם כדאי לקחת בשביל זה לקחת משכנתא מראש, תלוי בעיני המתבונן, אם תרצה להגיע למליון שח בחיסכון ללא צורך לקחת משכנתא תוסיף עוד 250 שקל בהפקה חודשית וזהו.

בנוסף כפי שציין @בוטח-בה יש את הנושא של נפילה אחרי השקעה כך שבפריסה ארוכה הסכוי לנפילה קטן.

בקיצור ככל שההשקעה לטווח שנים גדול הפער גדל בין הפקדה חודשית להפקדה חד פעמית, אך מאידך גם המס גודל וכך גם הסיכוי לנפילה אחר ההפקדה גודל כך שאם הפער הוא מאוד משמעותי יש מה לשקול אם לא לך על הצורה הפשוטה.

בנוסף איפה אתה יכול להפקיד 200 אלף במכה, בקופ"ג התקרה נמוכה יותר ממאה אלף, אא"כ אתה מדבר על שתי קופו"ג על שימך ואשתך שזה גם לא מדיע ל200 אלף, ואם אתה מתכוון למסחר עצמאי אז זה סיפור שונה לחלוטין שלא קשור בכלל לבנקל ולחשבון עצמי יש שלל מעלות וחסרונות שדובר אודותם בפוסט נפרד

המחשבון שהבאתי הוא של סנדרס, אין לי כח לבדוק את כל סוגי המחשבונים@שמיל-שמיל

מצד שני, הפקדת הו"ק אפשר להפסיק בעת קושי, וזו שאלה גדולה האם חוזרים להפקיד. אבל במשכנתא חייבים לעמוד בהחזרים.

דבר נוסף, משכנתא אפשר לקחת גם ל-30 שנה, ואז ההחזר החודשי יותר נמוך, ואת הכסף צריכים אחרי 15 שנה או 20 או 25 ולאו דוקא אחרי 30 שנה.

מה שאומר שאם את סכום ההחזר החודשי למשכנתא היו משקיעים, לא היו מגיעים לאותה תשואה.סיוע דחוף ל5 ילדי משפחת דוידזון

https://www.kupat.org.il/Project/2406/?source=bkitser1קריאת תהילים לרפואת שלמה זלמן בן גליה איגה

ולע"נ אילה בת אהרן לפידות

https://new.tehilimyahad.com/mr.jsp?r=TfsFkFMRojEלקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@שמיל-שמיל

מצד שני, הפקדת הו"ק אפשר להפסיק בעת קושי, וזו שאלה גדולה האם חוזרים להפקיד. אבל במשכנתא חייבים לעמוד בהחזרים.

דבר נוסף, משכנתא אפשר לקחת גם ל-30 שנה, ואז ההחזר החודשי יותר נמוך, ואת הכסף צריכים אחרי 15 שנה או 20 או 25 ולאו דוקא אחרי 30 שנה.

מה שאומר שאם את סכום ההחזר החודשי למשכנתא היו משקיעים, לא היו מגיעים לאותה תשואה.@צמיחה

אם היו משקיעים את אותו כסף ל30 שנה הפער גם לא היה כזה רחוק

אך אם נושא הוא נושא התנהגותי יש מקום לשקול זאת גם אם אין שום רווח מהענין.

זה תלוי באופי, בד"כ אנשים משלמים את החובות ואילו השקעות מרשים לעצמם לעצור כשהם רוצים כך שיש בזה הגיון, מאידך יש גם כיף להפריש מהחלטתך כסף לחיסכון ולא כל הזמן להחזיר חובות, זו תחשוה לא הכי נעימה, בכל אופן אני מסכים שזה השיקול המרכזי שאמור לעמוד בראש, באיזה צורה אחסוך בפועל, בהלוואה או בהפקדה ישירה.

@שואף-לדעת לזכרוני זו היתה השאיפה הראשונה בנקל לחכות את הרעיון של קהילת הרב אלתר אך צריך לכך מימון, דובר אז על הפקדה לפוליסת חיסכון שיתכן והיתה רווחית יותר וניתן היה לחשוב על כך שבהמשך יתנו הלוואות מראש ע"מ להפקיד שם, אך בפועל חזרו לקופות גמל הרגילות. -

@צמיחה

אם היו משקיעים את אותו כסף ל30 שנה הפער גם לא היה כזה רחוק

אך אם נושא הוא נושא התנהגותי יש מקום לשקול זאת גם אם אין שום רווח מהענין.

זה תלוי באופי, בד"כ אנשים משלמים את החובות ואילו השקעות מרשים לעצמם לעצור כשהם רוצים כך שיש בזה הגיון, מאידך יש גם כיף להפריש מהחלטתך כסף לחיסכון ולא כל הזמן להחזיר חובות, זו תחשוה לא הכי נעימה, בכל אופן אני מסכים שזה השיקול המרכזי שאמור לעמוד בראש, באיזה צורה אחסוך בפועל, בהלוואה או בהפקדה ישירה.

@שואף-לדעת לזכרוני זו היתה השאיפה הראשונה בנקל לחכות את הרעיון של קהילת הרב אלתר אך צריך לכך מימון, דובר אז על הפקדה לפוליסת חיסכון שיתכן והיתה רווחית יותר וניתן היה לחשוב על כך שבהמשך יתנו הלוואות מראש ע"מ להפקיד שם, אך בפועל חזרו לקופות גמל הרגילות.@שמיל-שמיל

1 כנראה את הבעיה של מימון צריך לפתור באמצעות הגמ"חים הקהילתיים.2 הרעיון של קהילת פני מנחם הוא מצוין אבל אברך ליטאי כנראה לא יפקיד בקופה שנועלת את הכסף שלו ל 20 שנה, במיוחד שדמי הניהול שם יקרים יותר.

4 עניין נוסף, בקהילת פני מנחם ובעוד קהילות כמו כולל רשב"י ההלוואה ניתנת בזמן לידת הילד שזו טעות אסטרטגית משתי סיבות,

א. השקעה ממומשת אחרי כ 20 עד 22 שנה בלבד.

ב. אברך שעומד קרוב לפני חתונת ילדיו הגדולים כבר לא ישקיע עבור ילדיו החדשים מכיוון שהוא צריך כל שקל נזיל.

אני הצעתי חלופה אחרת, להעניק הלוואות לזוג צעיר מיד לאחר נישואיו ולא לחכות ללידת הילדים, כך שלמשל עבור בת הזקונים שתיולד להם בגיל 42 ההשקעה תוכפל פי 64!!5 הטענה לפיה עדיף לחסוך באמצעות הוראת קבע ולא בהפקדה מראש כדי לצמצם את הסיכוי לנפילות היא כמו לייעץ למישהו להפקיד רק ל10 שנים ולא ל20 שנה כדי לצמצם את הסיכוי לנפילות בחצי, זו טענה לא נכונה מכיון שזו בדיוק הסיבה להבדל העצום בתשואה, הצמצום בסיכון לנפילות הוא בחצי אבל ההבדל בתשואה גדול הרבה יותר, חוץ מזה, הבעייתיות בנפילות היא הרבה יותר גדולה בסוף תקופת ההשקעה מכיון שלא משתלם למשוך בזמן נפילה, אבל נפילה בהתחלה צפויה לתיקון בהמשך, וזו בדיוק הסיבה לכך שצריך אסטרטגית משיכה, (אגב זו גם סיבה שלא להשקיע בהפקדה חודשית מכיון שבשנים האחרונות כשמתחילים לבצע את אסטרטגית המשיכה כבר אין טעם להמשיך להפקיד למסלול המנייתי עוד כסף חדש.) בקיצור, מבחינה מתמטית טהורה צריך להפקיד כמה שיותר מוקדם וכמה שיותר הרבה בהתחלה.

6 את הסימולציה שלך ביצעת עם מחשבון של סנדרס, אני ביצעתי עם מחשבון של השקעות לעצלנים והגעתי לתוצאה הרבה יותר חיובית.

7 חישבת ריבית מאוד משמעותית אני הצעתי הלוואה מגמ"חים או משכנתא לתקופה קצרה בגלל שבהרבה מקרים יותר קל דווקא בגילאים הללו להחזיר חובות, זה כמובן משמעותי מאוד לריבית.

8 אתה חישבת דמי ניהול של 0.6, אפשר לחסוך אותם במסחר עצמאי, (וכן, צריך וכנראה גם אפשר להדריך איך להשתמש בזה בצורה אחראית ולא להיגרר לעסקאות מסוכנות או משיכות בהפסד, למשל קריאת הספר של ר' אהרון זלץ מאוד יכולה לעזור בעניין.)

9 בנוגע למס, זה אמור להסתיים בהרבה פחות ממה שחישבת אם פועלים נכון בעניין ומנצלים עד תום את הנקודות זיכוי, תרומות לפי סעיף 46, ותרומת מניות.

-

@שמיל-שמיל

1 כנראה את הבעיה של מימון צריך לפתור באמצעות הגמ"חים הקהילתיים.2 הרעיון של קהילת פני מנחם הוא מצוין אבל אברך ליטאי כנראה לא יפקיד בקופה שנועלת את הכסף שלו ל 20 שנה, במיוחד שדמי הניהול שם יקרים יותר.

4 עניין נוסף, בקהילת פני מנחם ובעוד קהילות כמו כולל רשב"י ההלוואה ניתנת בזמן לידת הילד שזו טעות אסטרטגית משתי סיבות,

א. השקעה ממומשת אחרי כ 20 עד 22 שנה בלבד.

ב. אברך שעומד קרוב לפני חתונת ילדיו הגדולים כבר לא ישקיע עבור ילדיו החדשים מכיוון שהוא צריך כל שקל נזיל.

אני הצעתי חלופה אחרת, להעניק הלוואות לזוג צעיר מיד לאחר נישואיו ולא לחכות ללידת הילדים, כך שלמשל עבור בת הזקונים שתיולד להם בגיל 42 ההשקעה תוכפל פי 64!!5 הטענה לפיה עדיף לחסוך באמצעות הוראת קבע ולא בהפקדה מראש כדי לצמצם את הסיכוי לנפילות היא כמו לייעץ למישהו להפקיד רק ל10 שנים ולא ל20 שנה כדי לצמצם את הסיכוי לנפילות בחצי, זו טענה לא נכונה מכיון שזו בדיוק הסיבה להבדל העצום בתשואה, הצמצום בסיכון לנפילות הוא בחצי אבל ההבדל בתשואה גדול הרבה יותר, חוץ מזה, הבעייתיות בנפילות היא הרבה יותר גדולה בסוף תקופת ההשקעה מכיון שלא משתלם למשוך בזמן נפילה, אבל נפילה בהתחלה צפויה לתיקון בהמשך, וזו בדיוק הסיבה לכך שצריך אסטרטגית משיכה, (אגב זו גם סיבה שלא להשקיע בהפקדה חודשית מכיון שבשנים האחרונות כשמתחילים לבצע את אסטרטגית המשיכה כבר אין טעם להמשיך להפקיד למסלול המנייתי עוד כסף חדש.) בקיצור, מבחינה מתמטית טהורה צריך להפקיד כמה שיותר מוקדם וכמה שיותר הרבה בהתחלה.

6 את הסימולציה שלך ביצעת עם מחשבון של סנדרס, אני ביצעתי עם מחשבון של השקעות לעצלנים והגעתי לתוצאה הרבה יותר חיובית.

7 חישבת ריבית מאוד משמעותית אני הצעתי הלוואה מגמ"חים או משכנתא לתקופה קצרה בגלל שבהרבה מקרים יותר קל דווקא בגילאים הללו להחזיר חובות, זה כמובן משמעותי מאוד לריבית.

8 אתה חישבת דמי ניהול של 0.6, אפשר לחסוך אותם במסחר עצמאי, (וכן, צריך וכנראה גם אפשר להדריך איך להשתמש בזה בצורה אחראית ולא להיגרר לעסקאות מסוכנות או משיכות בהפסד, למשל קריאת הספר של ר' אהרון זלץ מאוד יכולה לעזור בעניין.)

9 בנוגע למס, זה אמור להסתיים בהרבה פחות ממה שחישבת אם פועלים נכון בעניין ומנצלים עד תום את הנקודות זיכוי, תרומות לפי סעיף 46, ותרומת מניות.

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

5 הטענה לפיה עדיף לחסוך באמצעות הוראת קבע ולא בהפקדה מראש כדי לצמצם את הסיכוי לנפילות

היא לא סיבה לא להשקיע היא סיבה לראות כמה זה באמת רווחי הצעד שאתה מעלה מול האלטרנטיבה ולראות אם זה מצדיק את הסיכון שקיים.

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אני ביצעתי עם מחשבון של השקעות לעצלנים והגעתי לתוצאה הרבה יותר חיובית.

ולכן זה אומר שהמחשבון שלו מדויק יותר?

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אפשר לחסוך אותם במסחר עצמאי,

במסחר עצמאי יש לך שלל בעיות נפרדות הארכתי עליהם כאן בפרט כשמדובר להשקעה לטווח של כעשר שנים .

איך שיהיה זה לא קשור לארגון בנקל שלא פועל ע"מ שאנשים יפתחו לעצמם חשבון מסחר עצמאי. -

@שמיל-שמיל

1 כנראה את הבעיה של מימון צריך לפתור באמצעות הגמ"חים הקהילתיים.2 הרעיון של קהילת פני מנחם הוא מצוין אבל אברך ליטאי כנראה לא יפקיד בקופה שנועלת את הכסף שלו ל 20 שנה, במיוחד שדמי הניהול שם יקרים יותר.

4 עניין נוסף, בקהילת פני מנחם ובעוד קהילות כמו כולל רשב"י ההלוואה ניתנת בזמן לידת הילד שזו טעות אסטרטגית משתי סיבות,

א. השקעה ממומשת אחרי כ 20 עד 22 שנה בלבד.

ב. אברך שעומד קרוב לפני חתונת ילדיו הגדולים כבר לא ישקיע עבור ילדיו החדשים מכיוון שהוא צריך כל שקל נזיל.

אני הצעתי חלופה אחרת, להעניק הלוואות לזוג צעיר מיד לאחר נישואיו ולא לחכות ללידת הילדים, כך שלמשל עבור בת הזקונים שתיולד להם בגיל 42 ההשקעה תוכפל פי 64!!5 הטענה לפיה עדיף לחסוך באמצעות הוראת קבע ולא בהפקדה מראש כדי לצמצם את הסיכוי לנפילות היא כמו לייעץ למישהו להפקיד רק ל10 שנים ולא ל20 שנה כדי לצמצם את הסיכוי לנפילות בחצי, זו טענה לא נכונה מכיון שזו בדיוק הסיבה להבדל העצום בתשואה, הצמצום בסיכון לנפילות הוא בחצי אבל ההבדל בתשואה גדול הרבה יותר, חוץ מזה, הבעייתיות בנפילות היא הרבה יותר גדולה בסוף תקופת ההשקעה מכיון שלא משתלם למשוך בזמן נפילה, אבל נפילה בהתחלה צפויה לתיקון בהמשך, וזו בדיוק הסיבה לכך שצריך אסטרטגית משיכה, (אגב זו גם סיבה שלא להשקיע בהפקדה חודשית מכיון שבשנים האחרונות כשמתחילים לבצע את אסטרטגית המשיכה כבר אין טעם להמשיך להפקיד למסלול המנייתי עוד כסף חדש.) בקיצור, מבחינה מתמטית טהורה צריך להפקיד כמה שיותר מוקדם וכמה שיותר הרבה בהתחלה.

6 את הסימולציה שלך ביצעת עם מחשבון של סנדרס, אני ביצעתי עם מחשבון של השקעות לעצלנים והגעתי לתוצאה הרבה יותר חיובית.

7 חישבת ריבית מאוד משמעותית אני הצעתי הלוואה מגמ"חים או משכנתא לתקופה קצרה בגלל שבהרבה מקרים יותר קל דווקא בגילאים הללו להחזיר חובות, זה כמובן משמעותי מאוד לריבית.

8 אתה חישבת דמי ניהול של 0.6, אפשר לחסוך אותם במסחר עצמאי, (וכן, צריך וכנראה גם אפשר להדריך איך להשתמש בזה בצורה אחראית ולא להיגרר לעסקאות מסוכנות או משיכות בהפסד, למשל קריאת הספר של ר' אהרון זלץ מאוד יכולה לעזור בעניין.)

9 בנוגע למס, זה אמור להסתיים בהרבה פחות ממה שחישבת אם פועלים נכון בעניין ומנצלים עד תום את הנקודות זיכוי, תרומות לפי סעיף 46, ותרומת מניות.

שמעתי בשם מומחה השקעות מוכר על אסטרטגיה נוספת,

מעניין מה תגיבו עליה ...

הרעיון הוא:

א. להפקיד כעת כשהשוק בשיא רק בהפקדה חודשית לפי גובה החיסכון.

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד. -

שמעתי בשם מומחה השקעות מוכר על אסטרטגיה נוספת,

מעניין מה תגיבו עליה ...

הרעיון הוא:

א. להפקיד כעת כשהשוק בשיא רק בהפקדה חודשית לפי גובה החיסכון.

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד.@שואף-לדעת אני לא מאמין שאדם שיצא לו שם של מומחה נתן כזה עצה זה ממש לנסות לתזמן את השוק מה יקרה אם למשל השוק יעלה הרבה עד הירידות המיוחלות והפסדת אותם?

-

@שואף-לדעת אני לא מאמין שאדם שיצא לו שם של מומחה נתן כזה עצה זה ממש לנסות לתזמן את השוק מה יקרה אם למשל השוק יעלה הרבה עד הירידות המיוחלות והפסדת אותם?

-

כמה נקודות למחשבה לאור כל מה שכתבו כאן:

1- מי שמסתכל מה קרה לכסף אחרי חודש או חודשיים או אפילו שנתיים. לא נולד להשקעות. השקעה טובה היא לטווח רחוק. גם אם יש נפילה גדולה, סותמים את האף וממשיכים עד העליה הגדולה. גם אם יש הוצאה בזמן ירידות לוקחים הלוואה וממתינים. לא מוציאים כסף מושקע בזמן נפילות. נקודה.

2- כל הסימולציות שהעלו פה, משנות את הפער בענק כשההשקעה היא ממונפת והרווחיים יכולים להיות עשרות אחוזים בשנה.

3- לקחת משכנתא בהתחלה ו"לחסוך" כל חודש על ידי החזר, ברור שיוצר פער גדול במיוחד בהשקעות ממונפות. אבל צריך לזכור עוד דבר... מי שעושה את זה פעם אחת, לומד לעשות את זה עוד בעיקר בזמני הנפילות. לוקחים עוד הלוואה ומשלמים. התנהלות כזו מניבה רווחים גדולים מאד. ושוב... בתנאי שמסוגלים להכיל ירידות.

4- מס זה לא שיקול. כל תשלום מס מראה שהרווחתם פי 4. ו... יש דרך להחזיר מס וד"ל.

-

שמעתי בשם מומחה השקעות מוכר על אסטרטגיה נוספת,

מעניין מה תגיבו עליה ...

הרעיון הוא:

א. להפקיד כעת כשהשוק בשיא רק בהפקדה חודשית לפי גובה החיסכון.

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד.@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד.מי שמחכה לירידות... מחכה ומחכה ומחכה ומחכה.... ומגלה כשהבת הראשונה מתחתנת שאין לו איך לחתן.

ברור שאפשר לחכות קצת אבל צריך לשים דד ליין. לא תמיד באות ירידות בטוח הקרוב לפעמים יש תקופה ארוכה של עליות.

לפעמים זה רק תירוץ לדחיינות -

@השומר

הוא בהחלט לקח את זה בחשבון ולכן המליץ על הוראת קבע מיידית

ההמלצה לחכות לירידה בשוק היא רק בשביל המינוף

אני מוכרח לציין שזו נראית לי המלצה בהחלט מתקבלת על הדעת (כמובן מתאימה רק למי שבעניין של מינופים ומבין את המשמעות החיובית של ירידות בשוק ההון)@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

הוא בהחלט לקח את זה בחשבון ולכן המליץ על הוראת קבע מיידית

בתור משקיע שנים רבות, רוב יועצי ההשקעות ודומיהם מציעים "לאזן" את התיק, מפני שרוב הלקוחות "פוחדים". לכן גם ההצעה המוזרה הזו.

מי שרוצה להרוויח ממנף ולא מאזן. אם מאזנים מרוויחים מעט. זה לא אומר לא לפזר בכמה אופציות ממונפות.

-

שמעתי בשם מומחה השקעות מוכר על אסטרטגיה נוספת,

מעניין מה תגיבו עליה ...

הרעיון הוא:

א. להפקיד כעת כשהשוק בשיא רק בהפקדה חודשית לפי גובה החיסכון.

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד.@שואף-לדעת

אני חושב שזה מאוד תלוי למה השוק יורד, אם זה מסיבה חיצונית כמו קורונה מלחמה וכדו' ברור שכדאי להכניס כמה שיותר, כיון שמיד אחרי זה השוק יחזור לקדמותו ביתר שאת,

משא"כ אם זה מסיבות אמיתיות כמו אינפלציה גבוהה והאטה בשוק, כנראה שלא כ"כ מהר תבוא העליה.

(ברור שגם אז כדאי להמשיך להשקיע, וודאי לא למשוך ולקבע הפסד, אלא שלא הייתי ממליץ על מינוף) -

שמעתי בשם מומחה השקעות מוכר על אסטרטגיה נוספת,

מעניין מה תגיבו עליה ...

הרעיון הוא:

א. להפקיד כעת כשהשוק בשיא רק בהפקדה חודשית לפי גובה החיסכון.

ב. כשהשוק ירד ב 20% לקחת הלוואה של 100,000 ולהפקיד.

ג. כשהשוק ירד ב 30% לקחת הלוואה של 300,000 ולהפקיד.

ד. כשהשוק ירד ב 40% לקחת הלוואה ככל שניתן ולהפקיד.@שואף-לדעת

גם אני שמעתי את זה,

אני לא מתחבר לסכומים מסויימים.

אבל הרעיון בהחלט נכון.

בשעת מעשה אף פעם לא יודעים האם הירידות הסתיימו. -

@שואף-לדעת

גם אני שמעתי את זה,

אני לא מתחבר לסכומים מסויימים.

אבל הרעיון בהחלט נכון.

בשעת מעשה אף פעם לא יודעים האם הירידות הסתיימו. -

@שמיל-שמיל

מצד שני, הפקדת הו"ק אפשר להפסיק בעת קושי, וזו שאלה גדולה האם חוזרים להפקיד. אבל במשכנתא חייבים לעמוד בהחזרים.

דבר נוסף, משכנתא אפשר לקחת גם ל-30 שנה, ואז ההחזר החודשי יותר נמוך, ואת הכסף צריכים אחרי 15 שנה או 20 או 25 ולאו דוקא אחרי 30 שנה.

מה שאומר שאם את סכום ההחזר החודשי למשכנתא היו משקיעים, לא היו מגיעים לאותה תשואה.@צמיחה כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

מצד שני, הפקדת הו"ק אפשר להפסיק בעת קושי, וזו שאלה גדולה האם חוזרים להפקיד. אבל במשכנתא חייבים לעמוד בהחזרים.

זה אחד המעלות של שוק הנדל''ן

-

אף אחד לא יכול לצפות אם הירידות יעצרו מהר ומתי השוק יעלה שוב. לא קשור אם זה קורונה או אינפלציה. הקורונה תיאורטית הייתה יכולה לשתק את הכלכלה לתקופה ארוכה מאד, ואינפלציה לפעמים היא לתקופה קצרה.

מי שמחכה... מחכה....

בלי תירוצים. יורד, מכניסים! -

@צמיחה מה הסכומים לדעתך?

יש כאן צורך בסיסי משום שאברך עם 4 בנות בממוצע לא יספיק לו הוראת קבע, אפילו של 3,000 ש"ח לחודש.@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

@צמיחה מה הסכומים לדעתך?

יש כאן צורך בסיסי משום שאברך עם 4 בנות בממוצע לא יספיק לו הוראת קבע, אפילו של 3,000 ש"ח לחודש.אא"כ הוא יעשה את זה מיד אחרי החתונה.

-

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

@צמיחה מה הסכומים לדעתך?

יש כאן צורך בסיסי משום שאברך עם 4 בנות בממוצע לא יספיק לו הוראת קבע, אפילו של 3,000 ש"ח לחודש.אא"כ הוא יעשה את זה מיד אחרי החתונה.

@צמיחה כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אא"כ הוא יעשה את זה מיד אחרי החתונה.

הרבה אברכים אין להם מודעות כזו מיד אחרי החתונה (הלוואי שלי הייתה...)

כן אפשר לצפות מהם, להתחיל לחסוך מיד במשכורת הראשונה (כל סכום שהוא, גם 50 ש"ח חודשיים)

לא בהכרח לחתן את הילדים שעוד לא נולדו... אלא כי יש הרבה מטרות בחיים שהם צריכים כסף בשבילם. -

@צמיחה כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אא"כ הוא יעשה את זה מיד אחרי החתונה.

הרבה אברכים אין להם מודעות כזו מיד אחרי החתונה (הלוואי שלי הייתה...)

כן אפשר לצפות מהם, להתחיל לחסוך מיד במשכורת הראשונה (כל סכום שהוא, גם 50 ש"ח חודשיים)

לא בהכרח לחתן את הילדים שעוד לא נולדו... אלא כי יש הרבה מטרות בחיים שהם צריכים כסף בשבילם.@אפ_על_פי_כן הבעיה כמובן בלי להכליל אבל זוג צעיר שמביאים או עתידים להביא לו כמה מאות אלפים במתנה מתקשה מבחינה פסכולוגית להבין שצריך לעמול באיזה שהוא צורה עליו ןלכן צריך כמה שנים עד שיבינו מה המשמעות של כסף.

-

@אפ_על_פי_כן הבעיה כמובן בלי להכליל אבל זוג צעיר שמביאים או עתידים להביא לו כמה מאות אלפים במתנה מתקשה מבחינה פסכולוגית להבין שצריך לעמול באיזה שהוא צורה עליו ןלכן צריך כמה שנים עד שיבינו מה המשמעות של כסף.

@השומר כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

@אפ_על_פי_כן הבעיה כמובן בלי להכליל אבל זוג צעיר שמביאים או עתידים להביא לו כמה מאות אלפים במתנה מתקשה מבחינה פסכולוגית להבין שצריך לעמול באיזה שהוא צורה עליו ןלכן צריך כמה שנים עד שיבינו מה המשמעות של כסף.

אתה חושב שזה בגלל שקיבל 'מאות אלפים' לדירה, הוא מתקשה מבחינה פסיכולוגית לחסוך?

אני לא ראיתי את זה סביבי (וזה גם לא נכון עליי)

לדעתי זה יותר מכל עניין של חינוך

יש זוצים ש'מנסים לטרוף את העולם' וזוצים עם ראש אחר

הנושא מעניין בלי ספק

אבל נראה לי שאנחנו סוטים מנושא האשכול המקורי

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}