התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

25.3k

צפיות

38

עוקבים

-

ייש דרך להתעקש כדי להוזיל במיחזור פנימי בטפחות? איך עושים את זה?

מה הריביות שאפשר להשיג במיחזור בטפחות היום? -

ייש דרך להתעקש כדי להוזיל במיחזור פנימי בטפחות? איך עושים את זה?

מה הריביות שאפשר להשיג במיחזור בטפחות היום?@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

ייש דרך להתעקש כדי להוזיל במיחזור פנימי בטפחות? איך עושים את זה?

רק מול הצעה מתחרה

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה הריביות שאפשר להשיג במיחזור בטפחות היום

בקל"צ בסביבות 4.55-4.6

במל"צ תוספת של סביבות 1% [שזה כיום 4.42%]

ומומלץ לקבל אישור עוד היום או מחר כדי להרויח את ירידת העוגנים הצפויה בטפחות ב-26 לחודש

בהצלחה -

@המוצלח במיחזור פנימי

קל"צ בסביבות 4.5-4.4

מל"צ בסביבות 4.4-4.35 -

אחד מהיועצים הוותיקים פה בפורום יכול לעזור לי? (לדוגמא: משכנתא בקצב שלך)

מעשה שהיה כך היה, הבאתי שמאי לדירה כדי להוסיף כסף למשכנתא (שיפוצים) ולא רק שהשמאי מרך אותי במשך שבועיים ולקח ממני 1000 ש"ח במזומן (עם הפנייה מהבנק), אלא כשהוא ירד במדרגות הוא אומר לי שמע תתכונן להכין עוד כסף ודבר איתי רק אחרי פורים.

וזה לא שאני תקוע באחוזי מימון, איך אני מגיב לשמאי החצוף הזה ( כבר שילמתי לו) ואיזה הגנה יש לי נגדו שלא יברח עם הכסף

תודה רבה -

אחד מהיועצים הוותיקים פה בפורום יכול לעזור לי? (לדוגמא: משכנתא בקצב שלך)

מעשה שהיה כך היה, הבאתי שמאי לדירה כדי להוסיף כסף למשכנתא (שיפוצים) ולא רק שהשמאי מרך אותי במשך שבועיים ולקח ממני 1000 ש"ח במזומן (עם הפנייה מהבנק), אלא כשהוא ירד במדרגות הוא אומר לי שמע תתכונן להכין עוד כסף ודבר איתי רק אחרי פורים.

וזה לא שאני תקוע באחוזי מימון, איך אני מגיב לשמאי החצוף הזה ( כבר שילמתי לו) ואיזה הגנה יש לי נגדו שלא יברח עם הכסף

תודה רבה@המוצלח אכן, זוהי בעיה ידועה [ולצערי לאחרונה גם יותר מוכרת] שמאים שעושים מה שבא להם בנוגע למחירים.

אני כיועץ כשאני נתקל בשמאי כזה, אין לי הרבה מה לעשות מכיון שאני לא רוצה לשרוף איתו קשרים לגבי עסקאות בהמשך החיים.

אך אתה כלקוח יכול לומר לו בפרצוף שאתה יודע שהחוק מחייב אותו לקחת רק כפי מה שרשום בהפניה לשמאות של הבנק, ותוכל להתלונן עליו בבנק ובכל מקום אחר אפשרי על ניסיון הסחיטה שלו.

מקווה שזה יעזור אם הוא יראה שאתה יודע שהחוק לא מאפשר לו לגבות ממך תשלום נוסף.

בהצלחה -

@המוצלח כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אני כן יועץ (טרי טרי)

דבר ראשון מאחל לך הצלחה גדולה!

@המוצלח כתב בהתייעצויות בנוגע למיחזורי משכנתא:

ולא יודע מה לעשות בכזה מקרה

אכן בעיה, יש יועצים שמעדיפים לשלם [לפעמים מכיסם] ולהמשיך הלאה,

בכל אופן להבא, לא לקוחים שמאי ללא התייעצות עם קולגות בתחום שימליצו על מי ניתן לסמוך.תוכל לומר ללקוח לאחר סיום השמאות להתלונן על השמאי הנ"ל

-

אם 'מלשינים' עליו לבנק, לא 'מעיפים' אותו מהרשימות של הבנק?

-

אחד מהיועצים הוותיקים פה בפורום יכול לעזור לי? (לדוגמא: משכנתא בקצב שלך)

מעשה שהיה כך היה, הבאתי שמאי לדירה כדי להוסיף כסף למשכנתא (שיפוצים) ולא רק שהשמאי מרך אותי במשך שבועיים ולקח ממני 1000 ש"ח במזומן (עם הפנייה מהבנק), אלא כשהוא ירד במדרגות הוא אומר לי שמע תתכונן להכין עוד כסף ודבר איתי רק אחרי פורים.

וזה לא שאני תקוע באחוזי מימון, איך אני מגיב לשמאי החצוף הזה ( כבר שילמתי לו) ואיזה הגנה יש לי נגדו שלא יברח עם הכסף

תודה רבה@המוצלח

מה גודל הדירה במ"ר בסוף המחיר שמופיע בהפניה נגזר מכמות המ"ר שיש בנכס

אם זה מעל 100 מ"ר המחיר הוא בד"כ בסביבות ה1200 ברוב הבנקים

מבחינת זה שהוא מעכב את השומה להבא תברר טוב מראש על שמאי שמביא עבודה במהירות וכן קריטי לעשות תיאום ציפיות מראש ,

לרוב אם השמאי עמוס ואתה מסביר לו שחשוב לך מהירות הוא יגיד לך מלכתחילה שהוא מלא כרגע ותפנה לשמאי אחר -

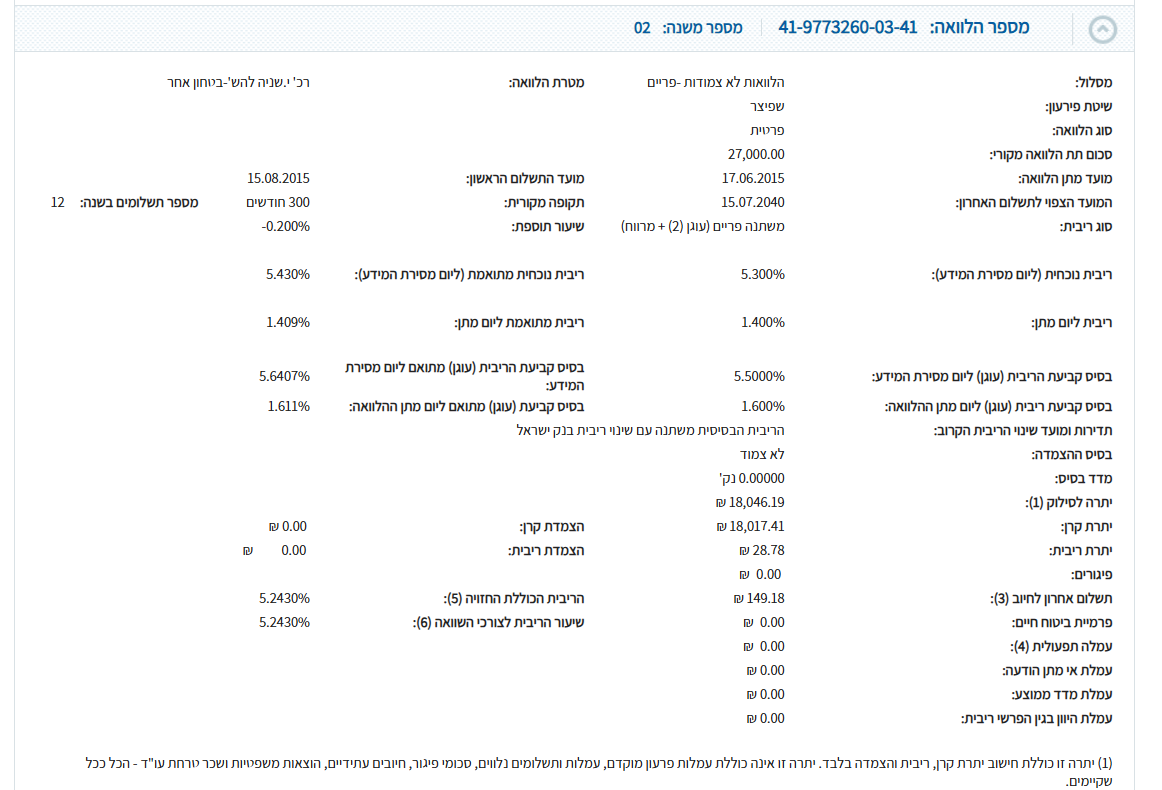

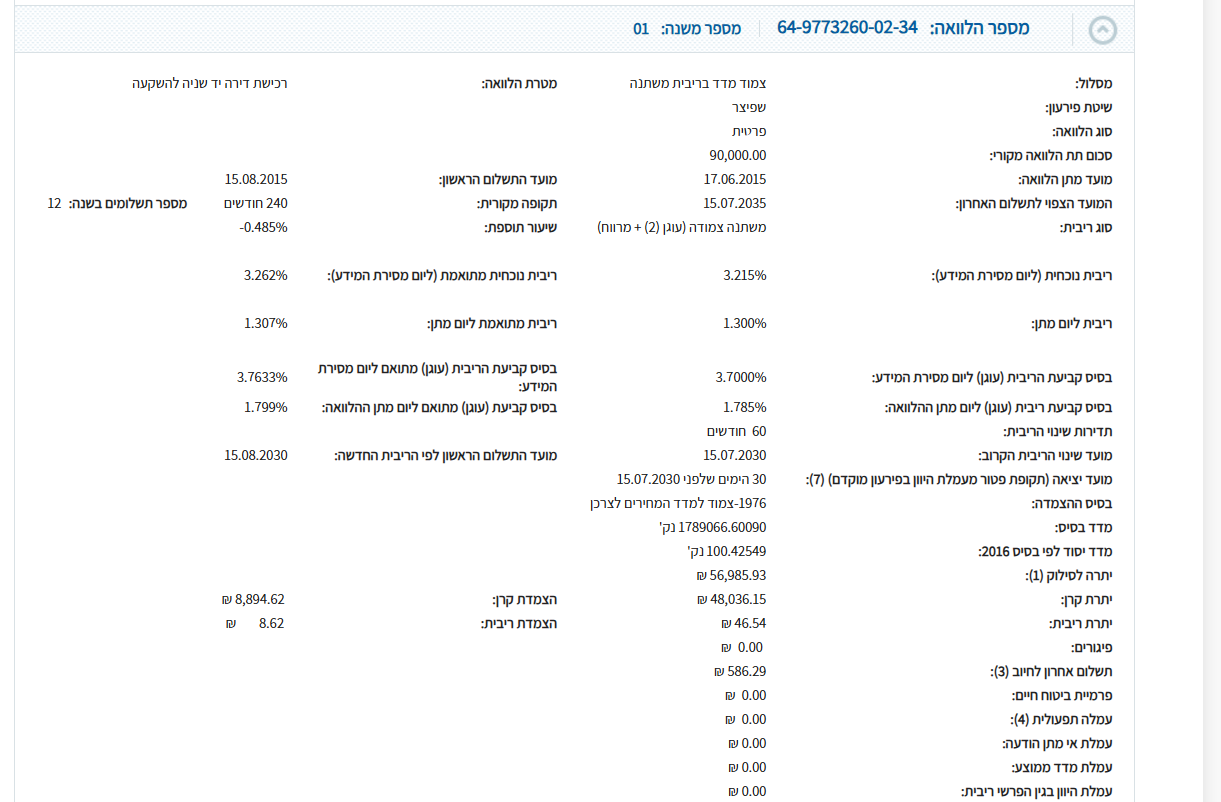

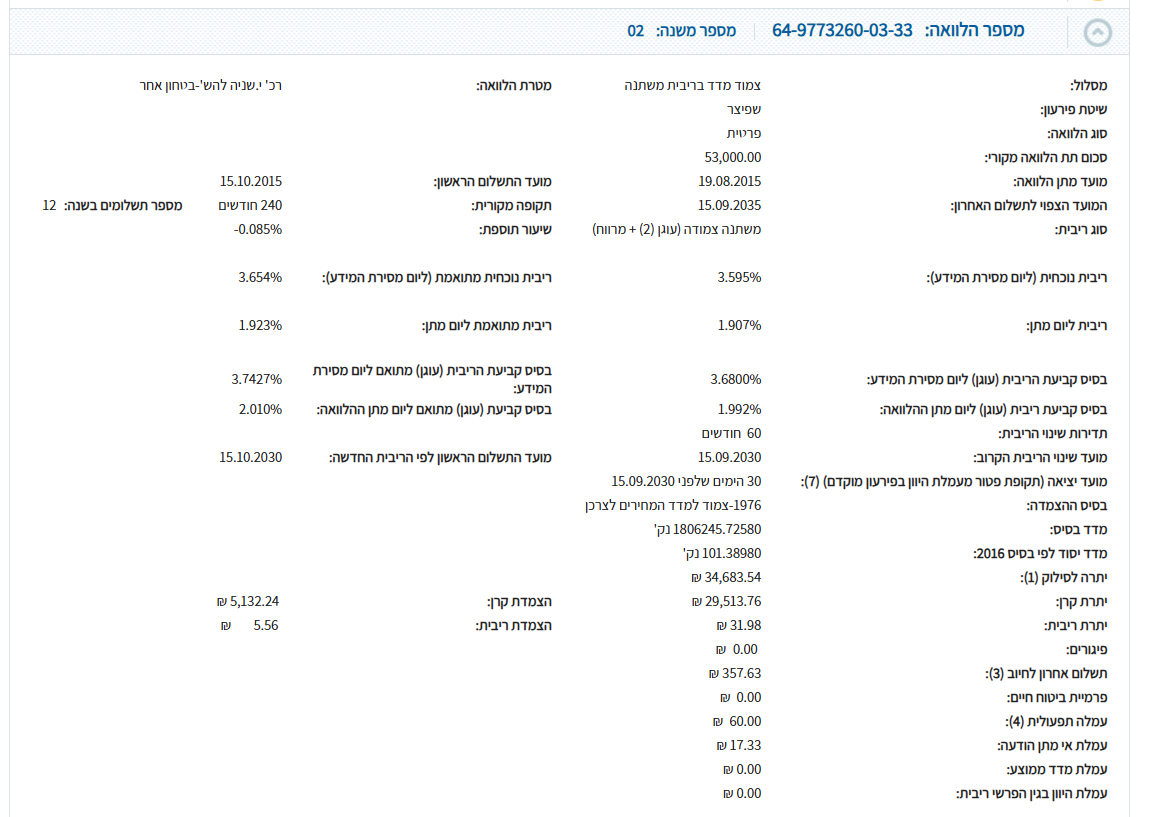

בטפחות באמצע טיפול. עכשיו עברנו למשכנתא בבינלאומי. שלפתי את החלקים הבעייתיים ששווים למיחזור.

לכל המומחים מה כדאי/יכול להשיג במיחזור פנימי בפאג"י?

-

בטפחות באמצע טיפול. עכשיו עברנו למשכנתא בבינלאומי. שלפתי את החלקים הבעייתיים ששווים למיחזור.

לכל המומחים מה כדאי/יכול להשיג במיחזור פנימי בפאג"י?

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

לכל המומחים מה כדאי/יכול להשיג במיחזור פנימי בפאג"י?

מה שיש כרגע זה פריים יחסית גבוה [מינוס 0.2]

וצמוד מדד גבוה [3.5]

מומלץ למחזר או לפריים במינוס סביבות 0.8

או מל"צ כל שנתיים בתוספת סביבות 0.8-0.9

בהצלחה -

פוסט זה נמחק!

-

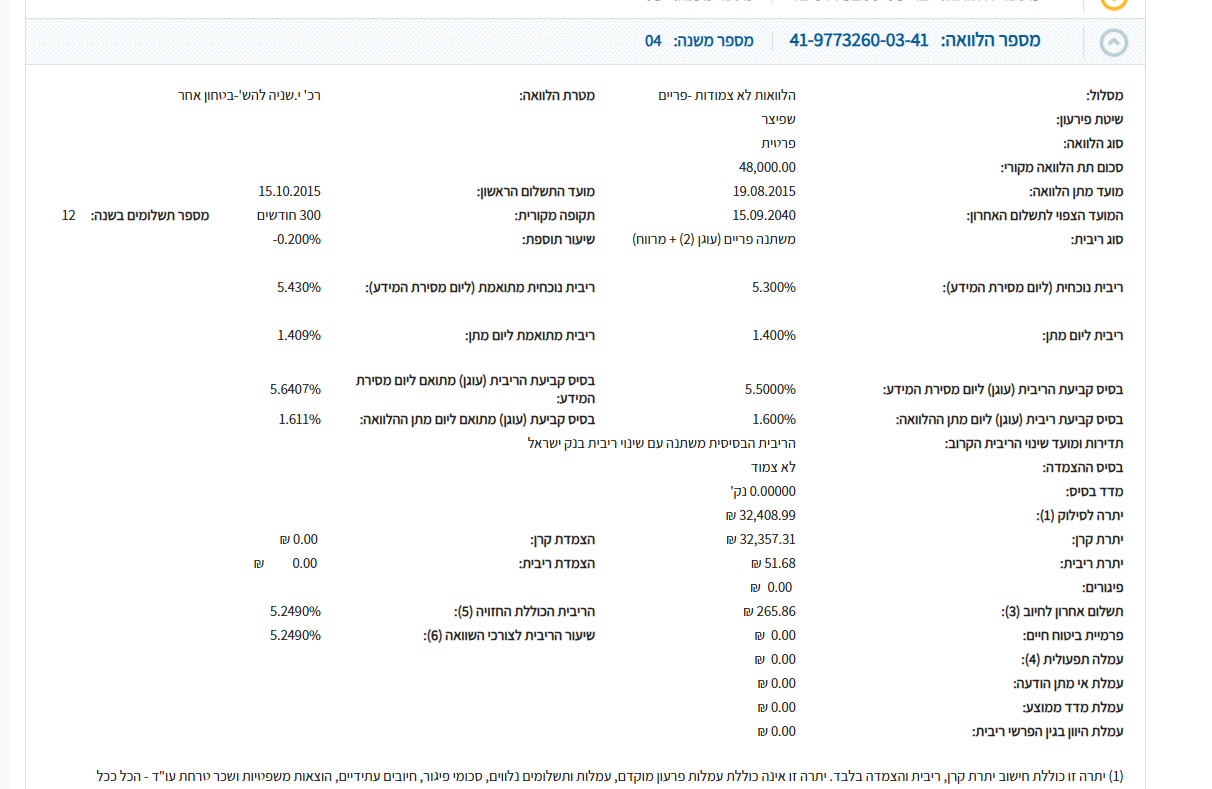

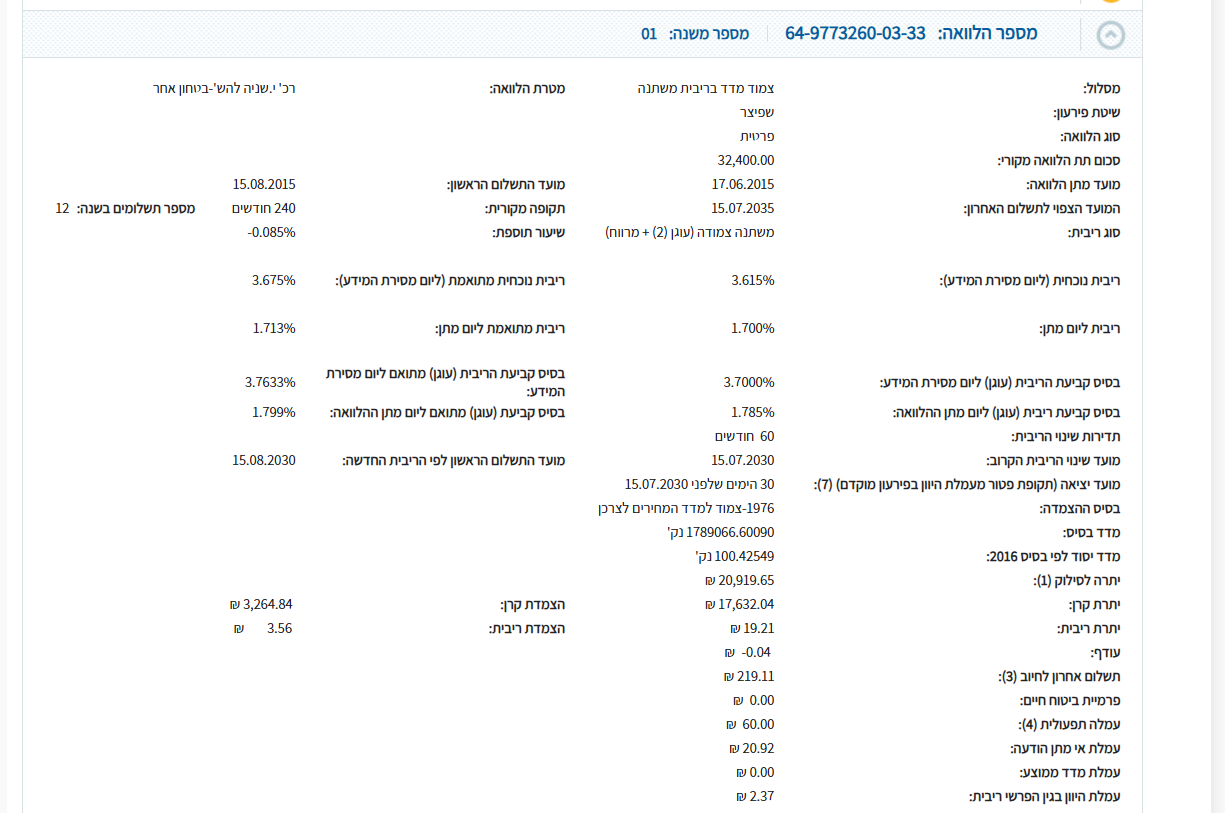

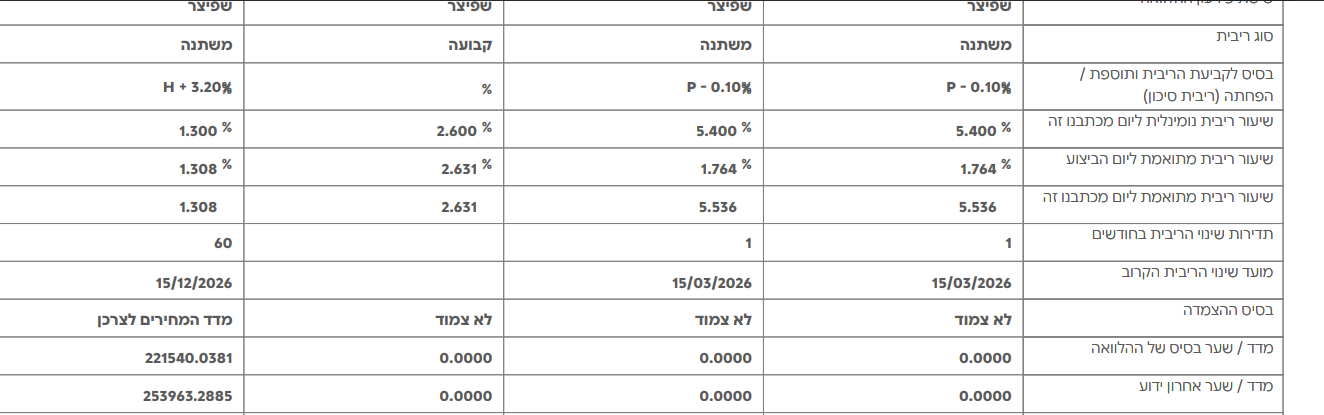

האם כדאי למחזר את המשכנתאות הבאות:

בנק הפועלים

יתרת המשכנתא 387 אש"ח

שליש- פריים מינוס 0.1%

שליש - קבועה ריבית נומנלית 2.6

שליש - אג"ח ממשלתי צמוד H +3.2מרכנתיל

יתרת משכנתא 187 אש"ח

60 אש"ח - הלואה לא צמודה ר.קבועה-כל מטרה עוגן אג"ח

שיעור ריבית מתואמת 3.24

היתר פריים + 0.55 -

האם כדאי למחזר את המשכנתאות הבאות:

בנק הפועלים

יתרת המשכנתא 387 אש"ח

שליש- פריים מינוס 0.1%

שליש - קבועה ריבית נומנלית 2.6

שליש - אג"ח ממשלתי צמוד H +3.2מרכנתיל

יתרת משכנתא 187 אש"ח

60 אש"ח - הלואה לא צמודה ר.קבועה-כל מטרה עוגן אג"ח

שיעור ריבית מתואמת 3.24

היתר פריים + 0.55@דוד-כהן

כדאי להעלות דוח יתרות כדי לתת תשובה מדוייקת.

בגדול זה נראה שבפועלים יש מה למחזר -

@דוד-כהן

כדאי להעלות דוח יתרות כדי לתת תשובה מדוייקת.

בגדול זה נראה שבפועלים יש מה למחזר -

@דוד-כהן

הפריים דורש מיחזור

המשתנה צמודה כרגע בסדר, אך בסוף השנה [2026] זה יקפוץ לך לריבית מאוד גבוהה.

אך מכיון שיש לך קל"צ בריבית פנטסטית יהיה קשה לך לקבל ריבית מידיי טובה.

בכל אופן כדאי לנסות

[לא העלית את הסכומים שנותרו כך שאם זה סכומים מזעריים לא תמיד יהיה שווה].לגבי מרכנתיל, אם תעלה דוח יתרות נוכל גם לחוות דעה בל"נ.

בהצלחה

-

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

-

@משכנתא-בקצב-שלך

משכנתא ל20 שנה

הלואה 189000 קבועה לא צמוד 2.85.

הלואה 378000 לא צמוד פריים . רבית ליום מתן : 1.5 (30.09.2021)

רבית נוכחית: 5.4@מתיתיהו לפי הנתונים שכתבת יש לך קל"צ פנטסטי

ופריים מינוס 0.1, הפריים דורש מיחזור פנימי.

אם תעלה דוח יתרות, נראה אם אכן אלו הנתונים.

בהצלחה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}