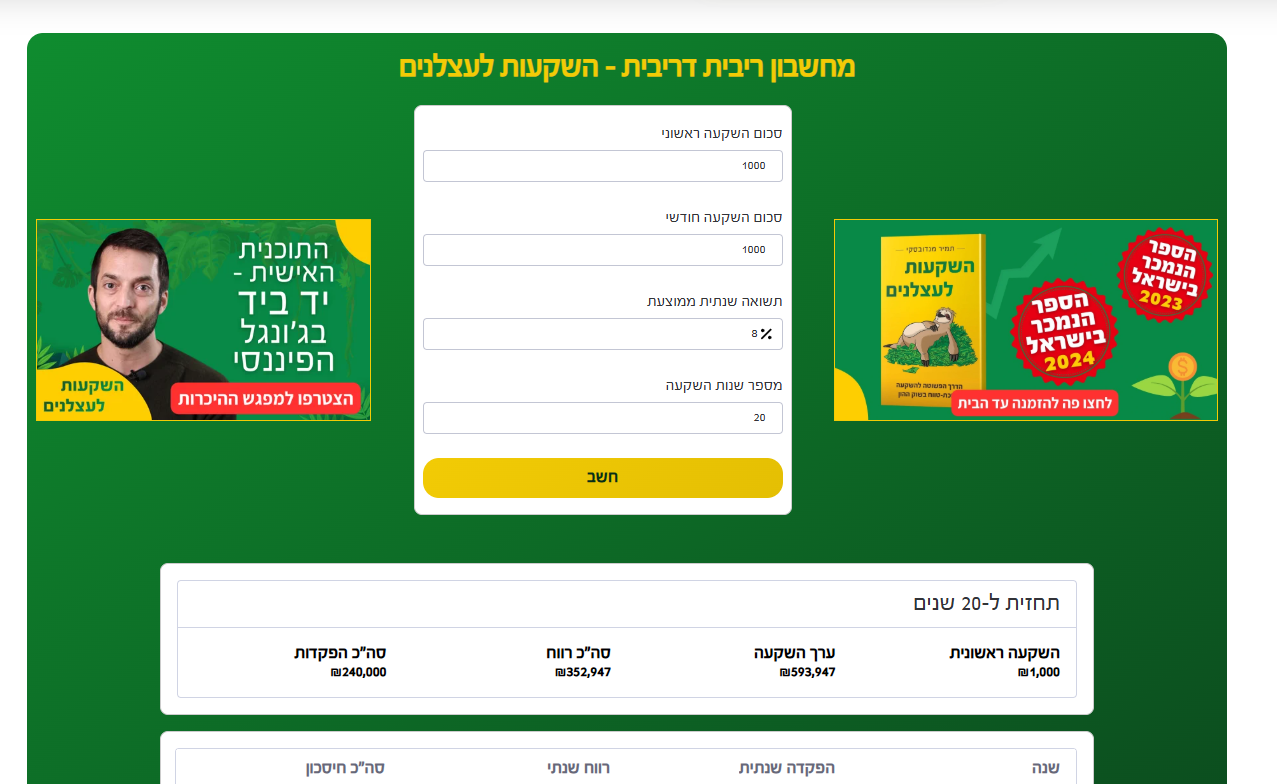

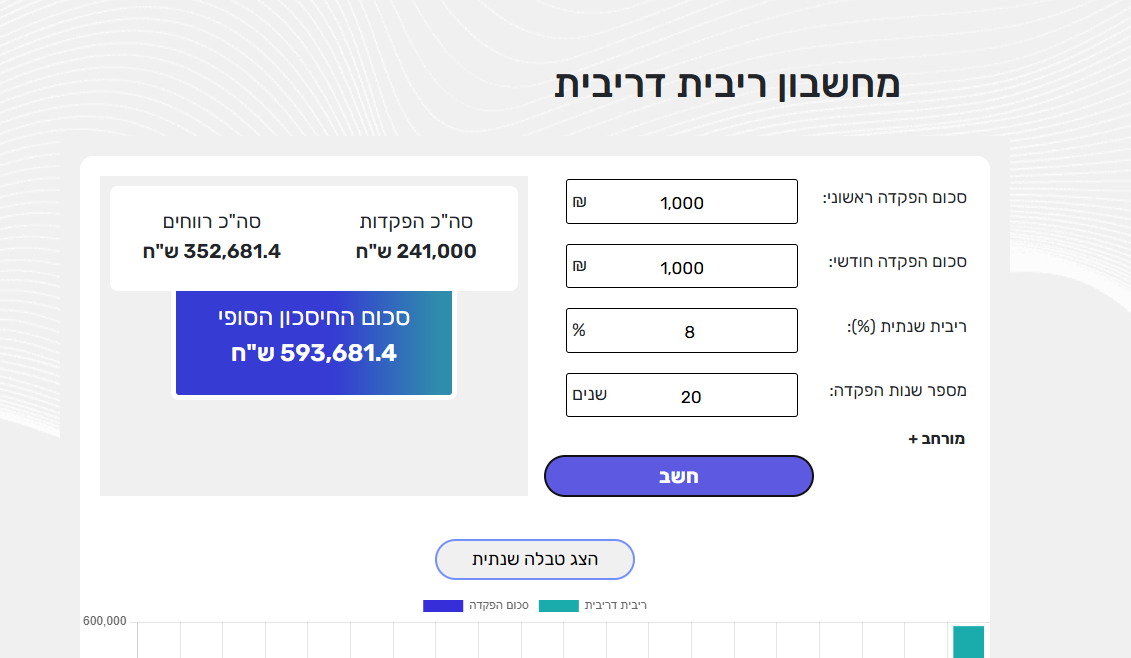

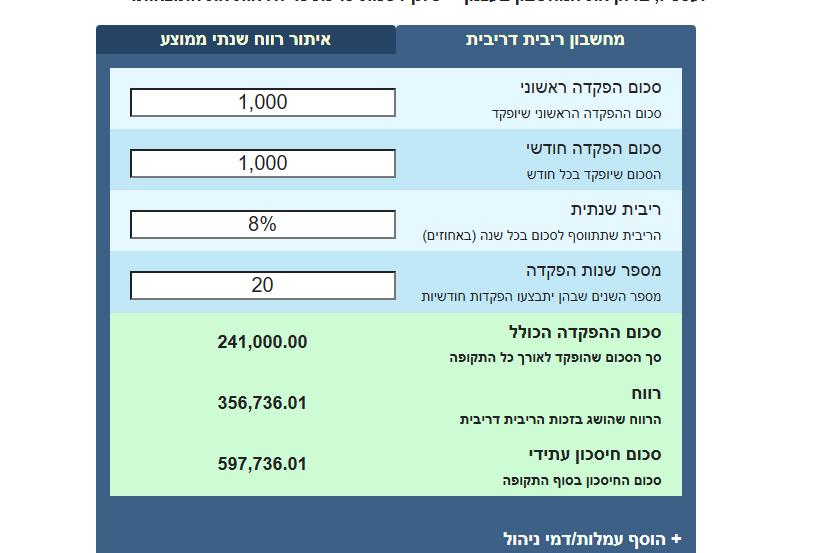

מחשבון ריבית דריבית

שוק ההון והשקעות

23

פוסטים

12

כותבים

950

צפיות

10

עוקבים

-

@ה.-שלמה

אבל התוצאה אמורה להיות לפחות קרוב למה שיוצא במחשבונים?@פשוט-יהודי

אם זה באמת יהיה 8% שנתי. -

@ה.-שלמה

אבל התוצאה אמורה להיות לפחות קרוב למה שיוצא במחשבונים?@פשוט-יהודי כתב במחשבון ריבית דריבית:

אבל התוצאה אמורה להיות לפחות קרוב למה שיוצא במחשבונים?

אם לא

אז לא היו קוראים להם מחשבונים

היו קוראים להם

מדמיינים -

@ה.-שלמה

אבל התוצאה אמורה להיות לפחות קרוב למה שיוצא במחשבונים?@פשוט-יהודי

מה זה קרוב?

15% לפה 15% לשם מהתוצאה הסופית -

@פשוט-יהודי כתב במחשבון ריבית דריבית:

אבל התוצאה אמורה להיות לפחות קרוב למה שיוצא במחשבונים?

אם לא

אז לא היו קוראים להם מחשבונים

היו קוראים להם

מדמיינים@רואה-את-הנולד

המחשבון מחשב לפי נתונים אבל את הנתונים (אחוז תשואה שנתי) אתה באמת מדמיין.חשוב מאד לזכור וזה מופיע בכל מחשבון אין שום דרך לדעת מה יהיו תשואות העתיד אפילו לא בערך

-

יש מחשבון הפוך?

נניח אני רוצה להגיע בעוד תקופה מסוימת לסכום מסוים כמה אצטרך להשקיע ומה ? מניות או אגרות חוב -

איך יכול להיות שכל מחשבון מגיע לתוצאה אחרת

@רואה-את-הנולד

למרות שהנוסחה המתמטית של המחשבונים קבועה עדיין יש שינויים כמו על פי יום חודש או שנה והאם הוא מחשב שהכסף נכנס בתחילת או בסוף חודש שזה גם יכול להוביל לפערים משמעותיים

ויש מחשבונים שמחשבים אינפלציה משוערת ונותנים תוצאה משוערת לעתיד. -

@ירא-שמיי

אני לא רואה שם שום מחשבון‚ זה דף הרשמה... -

@ירא-שמיי

אני לא רואה שם שום מחשבון‚ זה דף הרשמה... -

נראה המחשבון הכי מקצועי שקיים

צריך קורס בשביל להבין את כל הפונקציות שלולמה שאני מעלה את אחוז האינפלצייה יורד הרווח

-

נראה המחשבון הכי מקצועי שקיים

צריך קורס בשביל להבין את כל הפונקציות שלולמה שאני מעלה את אחוז האינפלצייה יורד הרווח

@רואה-את-הנולד כתב במחשבון ריבית דריבית:

למה שאני מעלה את אחוז האינפלצייה יורד הרווח

כי אם התשואה שלך היתה 10%, והמחירים עלו ב3%, הרווח האמיתי שלך הוא 7%

-

זה לא נכון מבחינת מספרים לא אמור להיות ירידה

-

זה לא נכון מבחינת מספרים לא אמור להיות ירידה

@רואה-את-הנולד נכון שהמספר לא יהיה שונה, פשוט המחשבון מביא לך את השווי האמיתי, לכן הוא מוריד מהמספרים.

בקיצור הוא מביא שווי ריאלי ולא נומינלי. -

בשביל שזה יעזור אני צריך לדעת בכמה יעלה המדד ובכמה יעלו מחירי הדירות זה פחות יעיל

תודה על המידע -

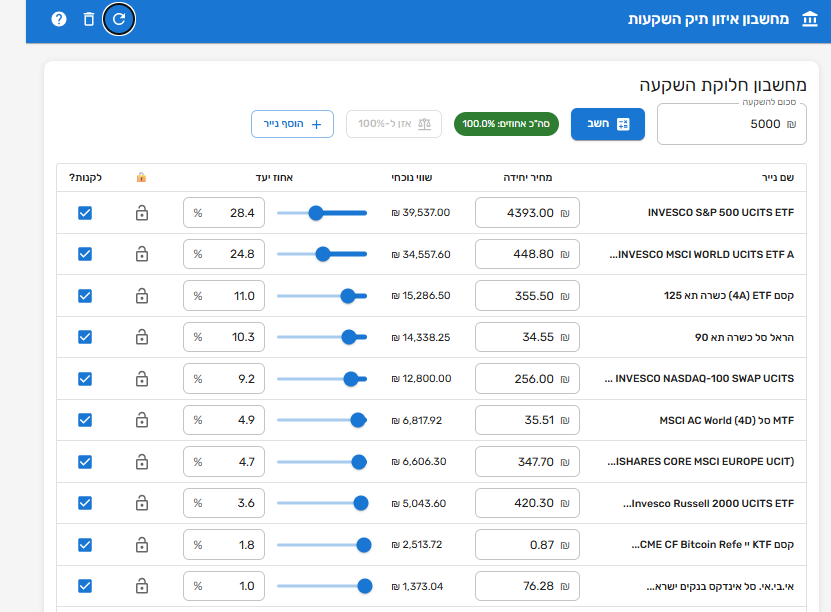

בפורום של גוטפלוס פרסמו את האתר החדש הזה כמחשבון הטוב לריבית דריבית

לסימולטור ההשקעות המתקדם בישראל -

בשביל שזה יעזור אני צריך לדעת בכמה יעלה המדד ובכמה יעלו מחירי הדירות זה פחות יעיל

תודה על המידע@רואה-את-הנולד נכון, אתה צודק.

אין לדעת גם כמה האינפלציה תהיה.

אבל אני חושב שזה יותר טוב מכלום.

זה לפחות מביא לך את הערך המשוער של מדד הצרכן.משהו כמו, עדיף להיות בערך צודק מאשר ודאי טועה..

-

נראה המחשבון הכי מקצועי שקיים

צריך קורס בשביל להבין את כל הפונקציות שלולמה שאני מעלה את אחוז האינפלצייה יורד הרווח

@רואה-את-הנולד

בצד שמאל למעלה אפשר לשנות מריאלי לנומימלי ולהיפך

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}