מענה לטענות של דוד טופורוביץ

שוק ההון והשקעות

158

פוסטים

36

כותבים

8.5k

צפיות

31

עוקבים

נושא זה מוזג בתוך כנס גמ"ח יד שמשון ניסן תשפ"ו - מתעדכן

ארגון בנקל

-

דווקא ממה שיוסלה מיצנברג העלה בקול חי נראה שהוא בעד להשקיע רק להבין את המשמעות .

להבנתי כשהוא דיבר על יפן או על קריסות גדולות הוא התכוון שצריך להבין שזה תרחיש שיכול לקרות .בכל אופן זו דעתי ולא חשוב מה הוא חושב , בעיניי אנשים צריכים להבין שישנם בעיות ואני מקפיד לעשות את זה בקורסים

אני חושב שגם הוא התבטא לא בצורה הכי מדויקת בסוף טוב שהוא העלה את הנושא , חייב שיהיו תמיד שתי צדדים . -

נכון אבל מהמקום שלי כמלווה אני מסכימה מאוד עם הסכנה והבורות של הרבה אנשים שלא מתמצאים.

אתם יודעים כמה אברכים לוקחים חצי מיליון ש''ח ושמים בשוק ההון כי זה נח יותר מאשר לרכוש דירה והם שמעו על ה S&P?

וזה וודאי עלול להיות סיכון עצום.אתם יודעים כמה אברכים לוקחים חצי מיליון ש''ח ושמים בשוק ההון כי זה נח יותר מאשר לרכוש דירה והם שמעו על ה S&P?

כמה ??

יש הרבה אברכים שעושים את זה? -

אתם יודעים כמה אברכים לוקחים חצי מיליון ש''ח ושמים בשוק ההון כי זה נח יותר מאשר לרכוש דירה והם שמעו על ה S&P?

כמה ??

יש הרבה אברכים שעושים את זה?@שואף-לדעת אישית אני מקווה שהרבה אברכים עושים אתזה כמובן עם הבנה של משמעות הדבר ואם התיעצות עם איש מקצוע נטול אינטרסים לטווח של מינמום 14 שנה.

אני מאמין יותר בשוק הנדלן אבל לרוב האברכים החפצים בשקיעות עדיף יותר לנטות לשוק ההון בשלב הראשון. -

@שואף-לדעת אישית אני מקווה שהרבה אברכים עושים אתזה כמובן עם הבנה של משמעות הדבר ואם התיעצות עם איש מקצוע נטול אינטרסים לטווח של מינמום 14 שנה.

אני מאמין יותר בשוק הנדלן אבל לרוב האברכים החפצים בשקיעות עדיף יותר לנטות לשוק ההון בשלב הראשון.שואף-לדעת אישית אני מקווה שהרבה אברכים עושים אתזה כמובן עם הבנה של משמעות הדבר ואם התיעצות עם איש מקצוע נטול אינטרסים לטווח של מינמום 14 שנה.

א. רוב מוחלט של הציבור לא מבין את המשמעות של המדד.

ב. לעשות מינוף של חצי מיליון שקל (וגם לשלם ריבית) על מדד שנמצא בשיאו זה צעד לא פשוט בכלל, גם אם עושים מינוף זה לא פשוט להתמנף על סכום כל כך גדול ובתקופת שיאים של המדד.

ג. אני מקווה מאוד שמי שכן עושה את זה, עושה זאת על דעת שני בני הזוג.. -

אתם יודעים כמה אברכים לוקחים חצי מיליון ש''ח ושמים בשוק ההון כי זה נח יותר מאשר לרכוש דירה והם שמעו על ה S&P?

כמה ??

יש הרבה אברכים שעושים את זה?כמה ??

יש הרבה אברכים שעושים את זה?כן, אני ב''ה לא נוהגת להמציא.

אני מדברת מידיעה על כמה וכמה כאלו ששוחחתי איתם והם התלבטו ובחרו בשוק ההון הרבה פעמים מתוך עצלות לברר וכו' ולא מתוך בחירה והבנה שזו ההשקעה המתאימה להם.

ואני בטוחה שיש עוד הרבה מאוד.

כי הרבה מהאברכים שעושים את זה בכלל לא באים אלי לשמוע על נדל''ן.... -

שואף-לדעת אישית אני מקווה שהרבה אברכים עושים אתזה כמובן עם הבנה של משמעות הדבר ואם התיעצות עם איש מקצוע נטול אינטרסים לטווח של מינמום 14 שנה.

א. רוב מוחלט של הציבור לא מבין את המשמעות של המדד.

ב. לעשות מינוף של חצי מיליון שקל (וגם לשלם ריבית) על מדד שנמצא בשיאו זה צעד לא פשוט בכלל, גם אם עושים מינוף זה לא פשוט להתמנף על סכום כל כך גדול ובתקופת שיאים של המדד.

ג. אני מקווה מאוד שמי שכן עושה את זה, עושה זאת על דעת שני בני הזוג..@שואף-לדעת מי שעושה את זה זה צריך להיות אחרי הבנה שווה גם לאשתו ובעידודה מי שלא הוא סתם טיפש וגנב ולא על כאלה דיברתי.

-

רק אציין שניסיתי בכל דרך לקיים איתו ראיון נגדי והוא מתחמק.

כנראה שהוא מבין למה...

הוא מעדיף לדבר עם מי שמהנהן בראשו ואומר לו "וואהו" מאשר עם מי שיכול לאמת אותו עם עובדות ולהפריך את כל הטענות שלו.רק אציין שניסיתי בכל דרך לקיים איתו ראיון נגדי והוא מתחמק.

זה היה נראה שממש מלחיץ אותו לענות ליוסלה מינצברג על השאלות כאילו יש לו מה להסתיר.

-

רק אציין שניסיתי בכל דרך לקיים איתו ראיון נגדי והוא מתחמק.

זה היה נראה שממש מלחיץ אותו לענות ליוסלה מינצברג על השאלות כאילו יש לו מה להסתיר.

@חופש-כלכלי

כנראה שזה לא ממקום של להסתיר משהו, אלא זה לא היה צפוי מבחינתו.

אח"כ הם דיברו והתווכחו בחוץ. -

שלום לכולם אני רוצה להציג פשרה פשוטה מאד בין הניצים, אבל חשוב להדגיש שאני לא מציע את זה רק כפשרה אלא כדבר מדוייק לפי דעתי,

עצם הרעיון שנכנס להשקיע בשוק ההון הוא דבר מבורך מאד, הרעיון לעשות את זה לבד זה רעיון מסוכן מאד,

אז מה הפתרון לכל אברך שרוצה רק לשים את הכסף ולא להתעסק בזה, פשוט מאד !!

כמו שכשקונים דירה לא עושים את זה לבד לוקחים יועץ משכנתאות ועורך דין, ואולי גם מתווך וכן הלאה,

כך כשרוצים לשים כסף בשוק ההון, לא חושבים או שומעים מחבר באיזה מדד כדאי להשקיע, בשביל זה יש בתי השקעות מצויינים כמו מיטב דש וכו' שיושבים שם טובי המוחות ומשקיעים בשבילכם את הכסף לא איפה שהחבר בשטיבל או במקוה אמר, אלא בפיזור רחב הרבה יותר מs & p ובידע רב הרבה יותר ממה שאתם מגרדים עם הקצת ידע,

[נכון שהם עצמם מציעים היום מסלול השקעה של S&P אבל זה רק בגלל שנוצרה דרישה של זה, במסלולים הרגילים שלהם מכל הסוגים הם משקיעים כל כמות של כסף במשהו אחר ומשנים את זה כל הזמן לפי המצב בשוק ובעולם, כשאתם רואים חברה שמוכיחה את עצמה בחמש שנים האחרונות [ניתן לראות בקלות באתר מיי גמל] עם תשואה טובה אפשר להשקיע שם ולדעת שעשיתם השתדלות הגיונית

ולא השקעתם בשוק המסובך בעולם 'על עוור'.

[רק לידיעה במסלול שמנוהל לפי דעתם בחיים הם לא ישקיעו את כל הכסף בS&P ]

ועוד מעלה יהיה לכם הרבה פחות תנודות כי הפיזור שלהם הרבה יותר רחב, ואם סין תעלה לגדולה במקום ארה"ב יהיו לכם מניות גם בסין.

אני מבקש אם מישהו רוצה להגיב לא להגיב עם רגשות אלא רק אם הגיון.

בכבוד רב. -

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקות -

אני מרגיש שהנידון ברח לשני כיוונים וכל אחד צריך לענות על שתי הנקודות דבר ראשון היה לו אם המדד המוכר בזה אני לא מסכים אבל ודאי שצריך פיזור יותר רחב במגוון הכסף הנחסך ומושקע אבל הבעיה הגדולה היא השניה שהוא טוען שהשקעה פסיבית זה טעות ופה צריך לצאת הקצף שזה דבר לא נכון בעליל וכבר כתבו תשובות רבות לטענותיו הלא מדויקות בעליל.

-

אני מרגיש שהנידון ברח לשני כיוונים וכל אחד צריך לענות על שתי הנקודות דבר ראשון היה לו אם המדד המוכר בזה אני לא מסכים אבל ודאי שצריך פיזור יותר רחב במגוון הכסף הנחסך ומושקע אבל הבעיה הגדולה היא השניה שהוא טוען שהשקעה פסיבית זה טעות ופה צריך לצאת הקצף שזה דבר לא נכון בעליל וכבר כתבו תשובות רבות לטענותיו הלא מדויקות בעליל.

-

שלום לכולם אני רוצה להציג פשרה פשוטה מאד בין הניצים, אבל חשוב להדגיש שאני לא מציע את זה רק כפשרה אלא כדבר מדוייק לפי דעתי,

עצם הרעיון שנכנס להשקיע בשוק ההון הוא דבר מבורך מאד, הרעיון לעשות את זה לבד זה רעיון מסוכן מאד,

אז מה הפתרון לכל אברך שרוצה רק לשים את הכסף ולא להתעסק בזה, פשוט מאד !!

כמו שכשקונים דירה לא עושים את זה לבד לוקחים יועץ משכנתאות ועורך דין, ואולי גם מתווך וכן הלאה,

כך כשרוצים לשים כסף בשוק ההון, לא חושבים או שומעים מחבר באיזה מדד כדאי להשקיע, בשביל זה יש בתי השקעות מצויינים כמו מיטב דש וכו' שיושבים שם טובי המוחות ומשקיעים בשבילכם את הכסף לא איפה שהחבר בשטיבל או במקוה אמר, אלא בפיזור רחב הרבה יותר מs & p ובידע רב הרבה יותר ממה שאתם מגרדים עם הקצת ידע,

[נכון שהם עצמם מציעים היום מסלול השקעה של S&P אבל זה רק בגלל שנוצרה דרישה של זה, במסלולים הרגילים שלהם מכל הסוגים הם משקיעים כל כמות של כסף במשהו אחר ומשנים את זה כל הזמן לפי המצב בשוק ובעולם, כשאתם רואים חברה שמוכיחה את עצמה בחמש שנים האחרונות [ניתן לראות בקלות באתר מיי גמל] עם תשואה טובה אפשר להשקיע שם ולדעת שעשיתם השתדלות הגיונית

ולא השקעתם בשוק המסובך בעולם 'על עוור'.

[רק לידיעה במסלול שמנוהל לפי דעתם בחיים הם לא ישקיעו את כל הכסף בS&P ]

ועוד מעלה יהיה לכם הרבה פחות תנודות כי הפיזור שלהם הרבה יותר רחב, ואם סין תעלה לגדולה במקום ארה"ב יהיו לכם מניות גם בסין.

אני מבקש אם מישהו רוצה להגיב לא להגיב עם רגשות אלא רק אם הגיון.

בכבוד רב.כך כשרוצים לשים כסף בשוק ההון, לא חושבים או שומעים מחבר באיזה מדד כדאי להשקיע, בשביל זה יש בתי השקעות מצויינים כמו מיטב דש וכו' שיושבים שם טובי המוחות ומשקיעים בשבילכם את הכסף לא איפה שהחבר בשטיבל או במקוה אמר, אלא בפיזור רחב הרבה יותר מs & p ובידע רב הרבה יותר ממה שאתם מגרדים עם הקצת ידע,

חירטוט המומחים והפיזור שלהם לא שווה הרבה רק יש להם גידור סיכונים קצת יותר טוב בגלל התמהיל וגם את זה ניתן לפתור.

-

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני הייתי מציע לך במקום לחכות להסברים ולתירוצים, ללכת בדרך המלך שאני מציע זה לא ללכת קיצוני כמו הרב טופורוביץ שלא להשקיע בשוק ההון, וזה לא כמו העדר שאומר רק S&P וגמרנו יש לך מסלולים מצויינים בבתי השקעות הישראלים גם בכשרים שמביאים תשואות מצויינות והם כבר ישבו ויחפרו בכל הטענות האלו אם לשים את הכסף בS&P או לא הם יודעים בדיוק מתי הזמן הנכון לשים שם ומתי לא, ואתה יכול לישון רגוע.

אני רוצה להוסיף גם עוד דבר עצם הרעיון שהם הציעו הוא בעיקרו מצויין זה מצויין להיות פאסיבי, סך הכל לקחו את זה שלב אחד יותר מידי שתבחר גם מקום מסויים שהכסף יהיה בלי לבדוק, וזה כבר מוגזם, במקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

אתם נשארים עם אותו רעיון קדוש של להיות משקיע פסיבי אבל עם הרבה יותר בטחון על הכסף שגם לא יעשה לכם תנודות כל כך קשות זה גם יותר נעים גם יותר בטוח ובסך הכל יותר הגיוני.

-

רק אציין שניסיתי בכל דרך לקיים איתו ראיון נגדי והוא מתחמק.

כנראה שהוא מבין למה...

הוא מעדיף לדבר עם מי שמהנהן בראשו ואומר לו "וואהו" מאשר עם מי שיכול לאמת אותו עם עובדות ולהפריך את כל הטענות שלו.אני בטוח שהוא לא התכוון להגיע לרמה כזו של חשיפה , זה לא שאין לו מה לענות .

אני דווקא מנסה ליצור איתו קשר בכדי לחזק את ידיו ,

כי גם אם אני לא מסכם עם מה שהוא אומר , התגובות מראות שהנושא הזה נהיה קונצנזוס ואסור שזה יקרה וטוב שהוא העלה את הנושא .

חייב שיהיה ריבוי דעות , הציבור לא נמצא בכיס של אף אחד ולא חושב דרך הראש של אף אחד ומותר לכל אחד להביע את דעתו . -

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני הייתי מציע לך במקום לחכות להסברים ולתירוצים, ללכת בדרך המלך שאני מציע זה לא ללכת קיצוני כמו הרב טופורוביץ שלא להשקיע בשוק ההון, וזה לא כמו העדר שאומר רק S&P וגמרנו יש לך מסלולים מצויינים בבתי השקעות הישראלים גם בכשרים שמביאים תשואות מצויינות והם כבר ישבו ויחפרו בכל הטענות האלו אם לשים את הכסף בS&P או לא הם יודעים בדיוק מתי הזמן הנכון לשים שם ומתי לא, ואתה יכול לישון רגוע.

אני רוצה להוסיף גם עוד דבר עצם הרעיון שהם הציעו הוא בעיקרו מצויין זה מצויין להיות פאסיבי, סך הכל לקחו את זה שלב אחד יותר מידי שתבחר גם מקום מסויים שהכסף יהיה בלי לבדוק, וזה כבר מוגזם, במקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

אתם נשארים עם אותו רעיון קדוש של להיות משקיע פסיבי אבל עם הרבה יותר בטחון על הכסף שגם לא יעשה לכם תנודות כל כך קשות זה גם יותר נעים גם יותר בטוח ובסך הכל יותר הגיוני.

@שלוימה-לנדא

כל החבר'ה שפתחו לציבור הרחב את הראש ללכת להשקיע בשוק ההון

נקטו קו אחיד של השקעה באסאנדפי ולא בכדי

טענתם היתה שלאורך זמן הוכח בצורה ברורה כי הוא נותן את התשואה הכי גבוהה

נדמה לי שגם בתי השקעות טובים היו שנכשלו מאד גם לאחר שנים של הצלחה

זה בדיוק הסוד של השקעה פסיבית

ומה שאתה מציע זה לחלוק על העיקר ולא על איזה סעיף -

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני הייתי מציע לך במקום לחכות להסברים ולתירוצים, ללכת בדרך המלך שאני מציע זה לא ללכת קיצוני כמו הרב טופורוביץ שלא להשקיע בשוק ההון, וזה לא כמו העדר שאומר רק S&P וגמרנו יש לך מסלולים מצויינים בבתי השקעות הישראלים גם בכשרים שמביאים תשואות מצויינות והם כבר ישבו ויחפרו בכל הטענות האלו אם לשים את הכסף בS&P או לא הם יודעים בדיוק מתי הזמן הנכון לשים שם ומתי לא, ואתה יכול לישון רגוע.

אני רוצה להוסיף גם עוד דבר עצם הרעיון שהם הציעו הוא בעיקרו מצויין זה מצויין להיות פאסיבי, סך הכל לקחו את זה שלב אחד יותר מידי שתבחר גם מקום מסויים שהכסף יהיה בלי לבדוק, וזה כבר מוגזם, במקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

אתם נשארים עם אותו רעיון קדוש של להיות משקיע פסיבי אבל עם הרבה יותר בטחון על הכסף שגם לא יעשה לכם תנודות כל כך קשות זה גם יותר נעים גם יותר בטוח ובסך הכל יותר הגיוני.

מקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

סליחה על הבוטות, אבל יש בהצעה שלך משום משיא עצה שאינה הוגנת.

וזאת למה? כי לבחור מסלול על פי המסלול שהשיא את התשואה הכי גבוהה ב5 שנים האחרונות זהו מתכון כמעט בטוח לקבל את המסלול שיניב את התשואה הכי נמוכה ב5 שנים הבאות, ואז כשיגמרו ה5 שנים הקשות הללו ותבדוק מה המסלול שהביא תשואה טובה באותם 5 שנים ותעבור אליו שוב תהיה במסלול הכי גרוע ב5 שנים הקרובות, וכל הלאה.

מכיר את זה שאתה נוסע בכביש פקוק ומנסה לעבור לנתיב הכי פחות עמוס ובדיוק אז הנתיב הזה נהיה עמוס ואתה חוזר לנתיב הראשון שבתורו גם הוא נהיה פתאום הכי עמוס? כך בדיוק נראית ההצעה שלך.

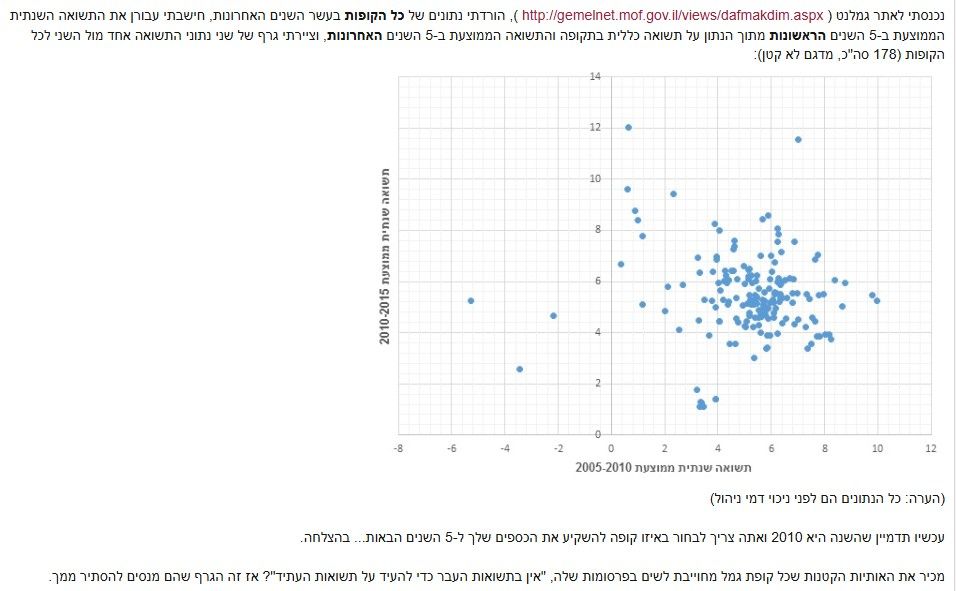

להמחשת הדברים, יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.

למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.

מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

מקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

סליחה על הבוטות, אבל יש בהצעה שלך משום משיא עצה שאינה הוגנת.

וזאת למה? כי לבחור מסלול על פי המסלול שהשיא את התשואה הכי גבוהה ב5 שנים האחרונות זהו מתכון כמעט בטוח לקבל את המסלול שיניב את התשואה הכי נמוכה ב5 שנים הבאות, ואז כשיגמרו ה5 שנים הקשות הללו ותבדוק מה המסלול שהביא תשואה טובה באותם 5 שנים ותעבור אליו שוב תהיה במסלול הכי גרוע ב5 שנים הקרובות, וכל הלאה.

מכיר את זה שאתה נוסע בכביש פקוק ומנסה לעבור לנתיב הכי פחות עמוס ובדיוק אז הנתיב הזה נהיה עמוס ואתה חוזר לנתיב הראשון שבתורו גם הוא נהיה פתאום הכי עמוס? כך בדיוק נראית ההצעה שלך.

להמחשת הדברים, יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.

למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.

מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@סייעתא-דשמיא הדוגמא שלך על הכביש, תמיד עומדת לי בראש...

היא ממש טובה. -

שהוא טוען שהשקעה פסיבית זה טעות

הוא לא טען שזה טעות באופן כללי

הוא טען שברגע שרוב השוק נשלט ע"י הפסיביים זה יפסיק לעבוד

בכינוס של יד שמשון הוא אמר ששנים היה חסיד של השקעה פסיבית באסאנדפי

עד לפני שנתיים שראה שכל האברכים רצים לשםהשוק נשלט על ידי האברכים?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}