לפני חתימה על משכנתא, רוצה להתייעץ

נדל"ן ומשכנתאות

31

פוסטים

9

כותבים

1.6k

צפיות

10

עוקבים

-

אשמח אם יש יועץ משכנתאות בקהל שיוכל לומר לי אם התנאים נחשבים טובים.

אני לוקח משכנתא על סך 1,300,000 שזה 70% מערך הדירה.

קיבלתי 35% קל"צ 4.95

ו 65% מל"צ 4.95 משתנה כל שנתיים.

האם זו ריבית טובה בימים אלו, או שיש מקום להוריד עוד?@עמית-של-סגל אין לראות בדברי המלצה או תחליף ליעוץ, אך כחבר הייתי אומר לך להוריד את הקלצ ל30% (או 33%-כמה שהמינימום דורש) ואת המלצ להעלות ל70% בנוסף אולי אפשר להוריד עוד טיפה את גובה הרבית של המלצ.

אבל בגדול ההצעה בסדר.

בהצלחה -

@עמית-של-סגל אין לראות בדברי המלצה או תחליף ליעוץ, אך כחבר הייתי אומר לך להוריד את הקלצ ל30% (או 33%-כמה שהמינימום דורש) ואת המלצ להעלות ל70% בנוסף אולי אפשר להוריד עוד טיפה את גובה הרבית של המלצ.

אבל בגדול ההצעה בסדר.

בהצלחה -

@עמית-של-סגל אין לראות בדברי המלצה או תחליף ליעוץ, אך כחבר הייתי אומר לך להוריד את הקלצ ל30% (או 33%-כמה שהמינימום דורש) ואת המלצ להעלות ל70% בנוסף אולי אפשר להוריד עוד טיפה את גובה הרבית של המלצ.

אבל בגדול ההצעה בסדר.

בהצלחה@הגיוני המינימום זה שליש

-

יש לי משכנתא קיימת עם מסלול צמוד מדד ריבית 4.7 הציעו לי לא צמוד ריבית איזור 5 האם אפשר לקבל יותר

@החושב

דבר ראשון צמוד מדד 4.7 זה ריבית מאוד גבוהה, חובה למחזר.

ניתן לקבל לא צמוד גם בסביבות 4.7%

תנסה לרדת עוד עם הצעה מתחרה -

יש לי משכנתא קיימת עם מסלול צמוד מדד ריבית 4.7 הציעו לי לא צמוד ריבית איזור 5 האם אפשר לקבל יותר

@החושב

עם הצעה מתחרה תוכל לקבל הרבה יותר טוב -

יש לי משכנתא קיימת עם מסלול צמוד מדד ריבית 4.7 הציעו לי לא צמוד ריבית איזור 5 האם אפשר לקבל יותר

-

שלום לכל היועצים החשובים!!

כהמשך למודעות כלכלית שמייצר לנו הפורום

בדקתי את המשכנתאות שלי ולהלן הפירוט,

השאלה האם היא סבירה או שכדאי למחזר לפחות חלק.

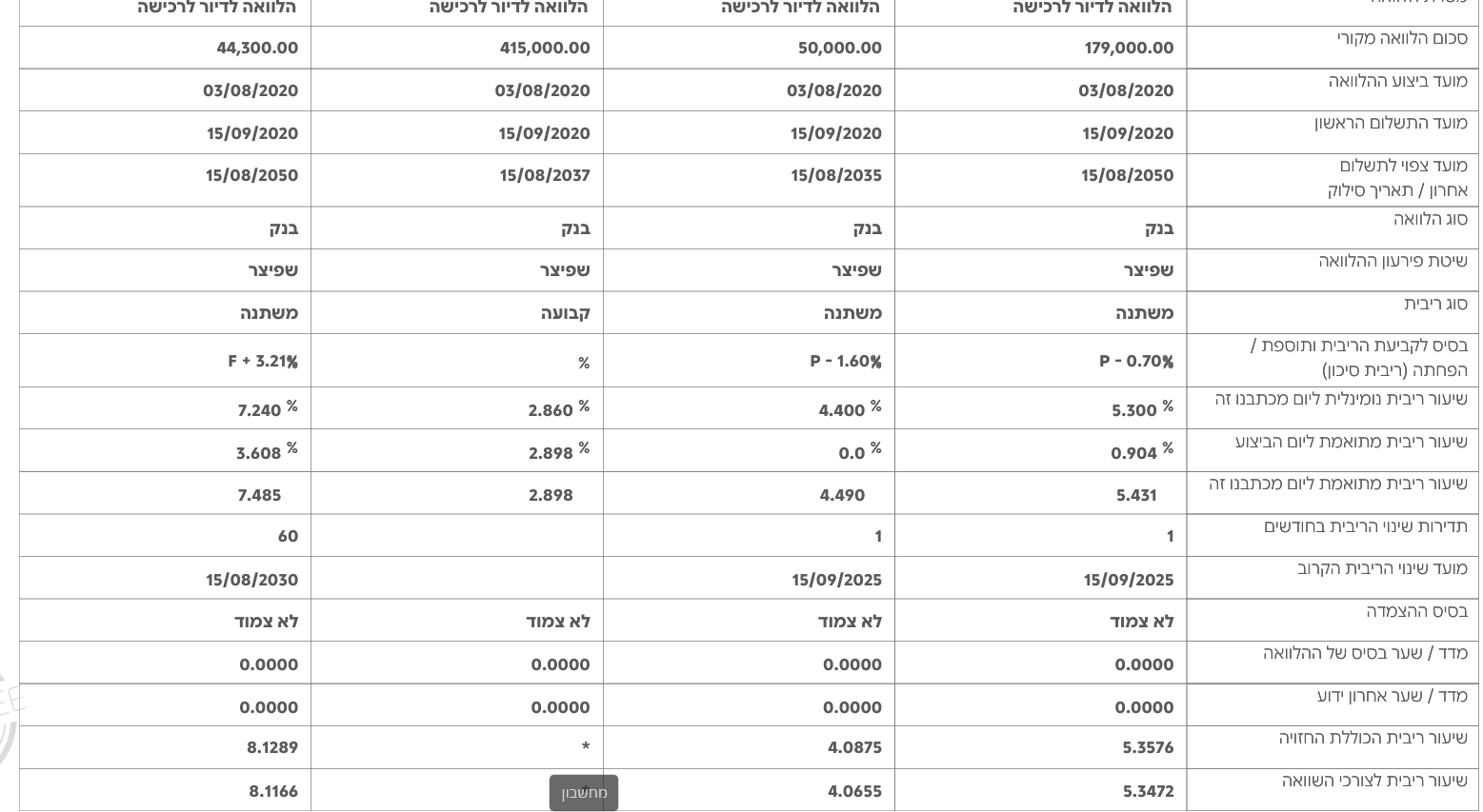

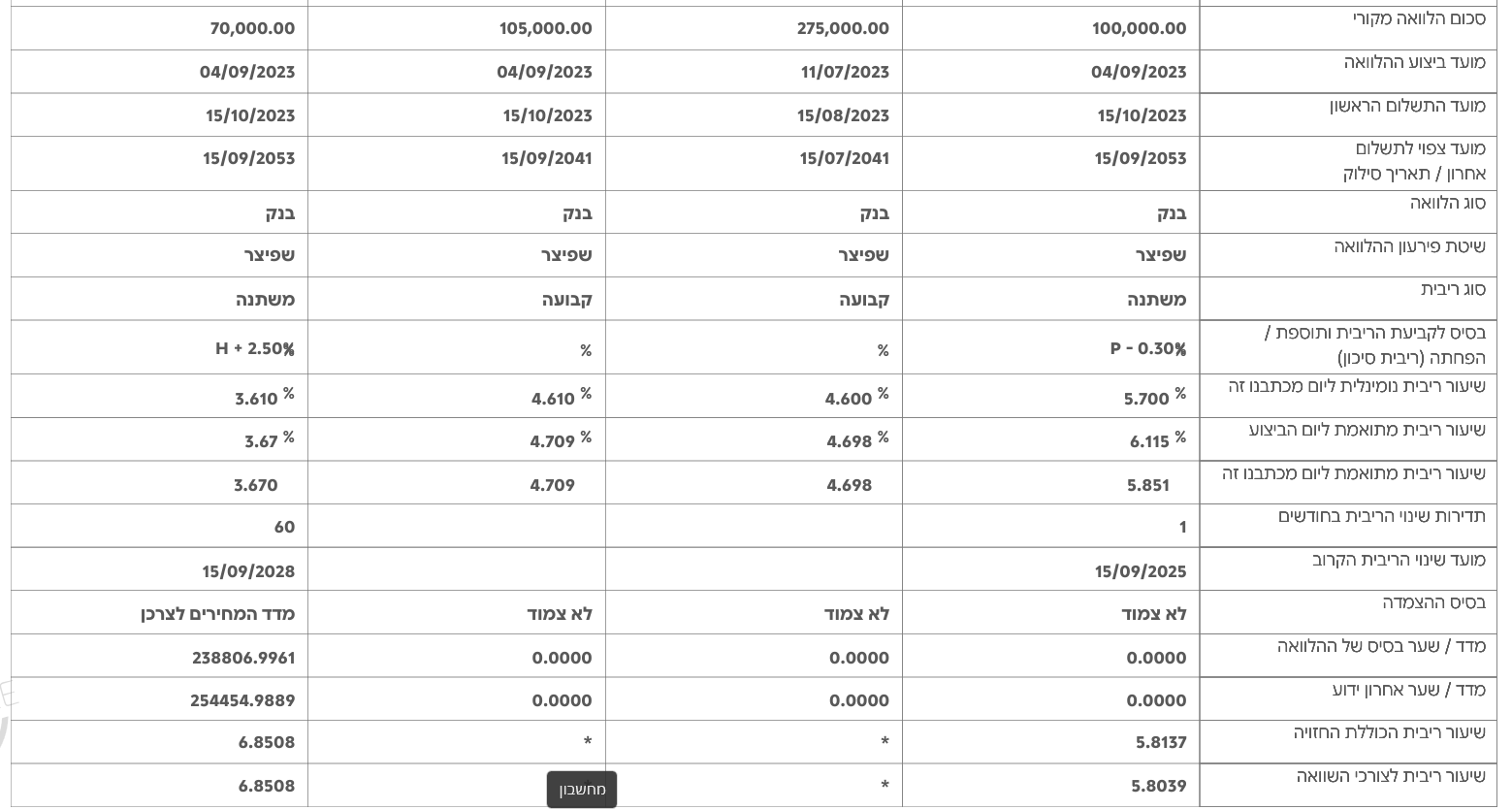

משכנתא א:

משכנתא ב:

-

שלום לכל היועצים החשובים!!

כהמשך למודעות כלכלית שמייצר לנו הפורום

בדקתי את המשכנתאות שלי ולהלן הפירוט,

השאלה האם היא סבירה או שכדאי למחזר לפחות חלק.

משכנתא א:

משכנתא ב:@am140630

ריביות יפת מאוד למעט מסלול המשתנות בשתי המשכנתאות.

צריך למחזר את שתיהם, הראשון בעיקר בגלל הריבית הגבוהה, השני בגלל ההצמדה למדד.

אם תעלה דוח יתרות יהיה ניתן להבין יותר ולתת מידע יותר מדוייק -

שלום לכל היועצים החשובים!!

כהמשך למודעות כלכלית שמייצר לנו הפורום

בדקתי את המשכנתאות שלי ולהלן הפירוט,

השאלה האם היא סבירה או שכדאי למחזר לפחות חלק.

משכנתא א:

משכנתא ב:@am140630

במשכנתא א' חודש קודם היתה לך תחנת השינוי כך שפיספסת שלא מחזרת קודם,

כיון שהריבית במסלול הזה קפצה לך בכמעט 4% כך שעכשיו הריבית בזה מאוד גבוהה כך שחשוב למחזר את המסלול הזה,

אלא שיתכן שיש לך ע"ז עמלות פירעון מוקדם גבוהות,

(זה נמצא בדף הקודם של הדו"ח, אולי תעלה את זה כאן)במשכנתא ב' הפריים יחסית גבוה כך שאולי ניתן להוריד אותו או למחזר אותו למל"צ,

וגם את המ"צ מומלץ למחזר או למל"צ או למ"צ עם מרווח נמוך יותר וקיצור תקופה. -

@am140630

במשכנתא א' חודש קודם היתה לך תחנת השינוי כך שפיספסת שלא מחזרת קודם,

כיון שהריבית במסלול הזה קפצה לך בכמעט 4% כך שעכשיו הריבית בזה מאוד גבוהה כך שחשוב למחזר את המסלול הזה,

אלא שיתכן שיש לך ע"ז עמלות פירעון מוקדם גבוהות,

(זה נמצא בדף הקודם של הדו"ח, אולי תעלה את זה כאן)במשכנתא ב' הפריים יחסית גבוה כך שאולי ניתן להוריד אותו או למחזר אותו למל"צ,

וגם את המ"צ מומלץ למחזר או למל"צ או למ"צ עם מרווח נמוך יותר וקיצור תקופה.@אבי-ר. רק בירוקים (דיסקונט ומרכנתיל) נוצר במשתנות קנסות יציאה גבוהים אחרי קפיצה במשתנות.

בשאר הבנקים עם לי היה תזוזות דרמטיות בשוק לא נוצר קנסות. -

@אבי-ר. רק בירוקים (דיסקונט ומרכנתיל) נוצר במשתנות קנסות יציאה גבוהים אחרי קפיצה במשתנות.

בשאר הבנקים עם לי היה תזוזות דרמטיות בשוק לא נוצר קנסות.@יוסי-אוסטר כתב בלפני חתימה על משכנתא, רוצה להתייעץ:

@אבי-ר. רק בירוקים (דיסקונט ומרכנתיל) נוצר במשתנות קנסות יציאה גבוהים אחרי קפיצה במשתנות.

בשאר הבנקים עם לי היה תזוזות דרמטיות בשוק לא נוצר קנסות.איך זה נוצר מיד אחרי ההעלאה?

-

@יוסי-אוסטר כתב בלפני חתימה על משכנתא, רוצה להתייעץ:

@אבי-ר. רק בירוקים (דיסקונט ומרכנתיל) נוצר במשתנות קנסות יציאה גבוהים אחרי קפיצה במשתנות.

בשאר הבנקים עם לי היה תזוזות דרמטיות בשוק לא נוצר קנסות.איך זה נוצר מיד אחרי ההעלאה?

@צרכי-רבים

זה תלוי אם מתייחסים לממוצע ריבית היום ביחס לממוצע בזמן השינוי,

או ביחס לריבית של ההלוואה, שאז יכול להיות פערים גדולים.@יוסי-אוסטר האם לזה היתה כוונתך?

-

@am140630

כמו שניתן לראות אין לך כרגע עמלות היוון אלא עמלות אי הודעה מראש,

(שאת זה לא תשלם באם תודיע לבנק 10 ימים קודם המחזור שאתה רוצה לפרוע)ולכן כמו שכתבתי למעלה במשכנתא א' צריך למחזר את המל"צ כיון שבתחנת השינוי שהיתה עכשיו הריבית נהיתה מאוד גבוהה.

ובמשכנתא ב' צריך למחזר את המ"צ שבמו שניתן לראות שבס"ה כבר כשנתיים שאתה משלם ע"ז כ300 ש"ח בחודש ס"ה כ7200 ולא רק שהקרן כלל לא ירדה אלא אפילו היא עלתה בכמעט 2000 ש"ח, וגם המרווח בה מאוד גבוה.

וכן מומלץ למחזר את הפריים שהוא 5.7 או להוריד בו את הריבית או לצרף אותו ג"כ למל"צ. -

@am140630

כמו שניתן לראות אין לך כרגע עמלות היוון אלא עמלות אי הודעה מראש,

(שאת זה לא תשלם באם תודיע לבנק 10 ימים קודם המחזור שאתה רוצה לפרוע)ולכן כמו שכתבתי למעלה במשכנתא א' צריך למחזר את המל"צ כיון שבתחנת השינוי שהיתה עכשיו הריבית נהיתה מאוד גבוהה.

ובמשכנתא ב' צריך למחזר את המ"צ שבמו שניתן לראות שבס"ה כבר כשנתיים שאתה משלם ע"ז כ300 ש"ח בחודש ס"ה כ7200 ולא רק שהקרן כלל לא ירדה אלא אפילו היא עלתה בכמעט 2000 ש"ח, וגם המרווח בה מאוד גבוה.

וכן מומלץ למחזר את הפריים שהוא 5.7 או להוריד בו את הריבית או לצרף אותו ג"כ למל"צ.@אבי-ר. כתב בלפני חתימה על משכנתא, רוצה להתייעץ:

כמו שניתן לראות אין לך כרגע עמלות היוון אלא עמלות אי הודעה מראש,

(שאת זה לא תשלם באם תודיע לבנק 10 ימים קודם המחזור שאתה רוצה לפרוע)ולכן כמו שכתבתי למעלה במשכנתא א' צריך למחזר את המל"צ כיון שבתחנת השינוי שהיתה עכשיו הריבית נהיתה מאוד גבוהה.

ובמשכנתא ב' צריך למחזר את המ"צ שבמו שניתן לראות שבס"ה כבר כשנתיים שאתה משלם ע"ז כ300 ש"ח בחודש ס"ה כ7200 ולא רק שהקרן כלל לא ירדה אלא אפילו היא עלתה בכמעט 2000 ש"ח, וגם המרווח בה מאוד גבוה.

וכן מומלץ למחזר את הפריים שהוא 5.7 או להוריד בו את הריבית או לצרף אותו ג"כ למל"צ.כל מילה.

-

@צרכי-רבים

זה תלוי אם מתייחסים לממוצע ריבית היום ביחס לממוצע בזמן השינוי,

או ביחס לריבית של ההלוואה, שאז יכול להיות פערים גדולים.@יוסי-אוסטר האם לזה היתה כוונתך?

@אבי-ר. כן

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}