איפה כדאי לשים את החיסכון לכל ילד?

חיסכון לכל ילד

41

פוסטים

24

כותבים

3.6k

צפיות

6

עוקבים

-

@נחמן-רוזנבלום

כמו שראיתי למעלה בפוסט של בנקל שלכל בית השקעות יש את הקרן מחקה S&P משלו, אני לא כ"כ מבין בזה, אך יתכן שלכל בית השקעות יש את תמהיל ההשקעה שלו המקבילה לאחוזי התמהיל של מדד הS&P,

כך שאחוזי הסיכון הם שונים,

וזה עוד לפני אחוזי הניהול השונים בין בתי ההשקעות,

כך שזה לא בדיוק כל הביצים בסל אחד. -

@שמואל הרב גוטמן הסביר לי שכל בית השקעות משקיע כמעט את כל הכסף במחקה מדד S&P 500 ויש אחוזים בודדים שאותו הוא משקיע במקומות אחרים וזה ההבדלים ברווחים בין הבתי השקעות השונים

@רייך-ניסן אני דווקא ישבתי וקראתי חומר בשפע בנושא (לא מבין בזה אבל ניסיתי להבין איך חברה X וחברה Y משקיעות בעוקב מדד 500 ולכל אחד יש תוצאה אחרת), את דברי הרב גוטמן ניתן לאמת, כולם מחוייבים לדווח לבורסה על תמהיל ההשקעה המדוייק. לטעמי יש כאן סיפור שונה והוא בנוי על איך מתייחסים למדד וכמה אופציות קונים עליו כחלק מהגדרת קניית המדד ועוד אבל אין דבר כזה להשקיע במקומות אחרים.

ושוב אני באמת לא מומחה בנושא, סתם חובב קריאה זמינה (כולל ספרי טלפונים לעת מצוא) -

@רייך-ניסן אני דווקא ישבתי וקראתי חומר בשפע בנושא (לא מבין בזה אבל ניסיתי להבין איך חברה X וחברה Y משקיעות בעוקב מדד 500 ולכל אחד יש תוצאה אחרת), את דברי הרב גוטמן ניתן לאמת, כולם מחוייבים לדווח לבורסה על תמהיל ההשקעה המדוייק. לטעמי יש כאן סיפור שונה והוא בנוי על איך מתייחסים למדד וכמה אופציות קונים עליו כחלק מהגדרת קניית המדד ועוד אבל אין דבר כזה להשקיע במקומות אחרים.

ושוב אני באמת לא מומחה בנושא, סתם חובב קריאה זמינה (כולל ספרי טלפונים לעת מצוא) -

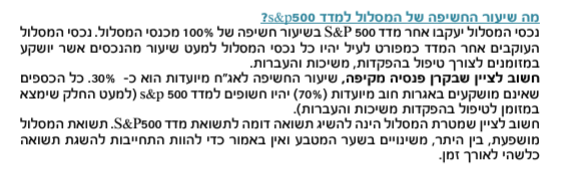

@צופה-ומביט ציטוט מאתר הראל.

@רייך-ניסן הסבר מאתר גמל - נט.

למה התשואות במסלול s&p500 שונות בין החברות ?

שאלה שעולה המון מלקוחות לאחרונה, למה תשואת מסלולי מחקה המדד S@P500 שונה בין החברות ?הרי אם מדובר במסלול מחקה מדד ישנה ציפייה שכולם ישיגו את אותה תשואה אולם מתחילת שנה ישנם פערים המגיעים ליותר מ 2% בין החברות בקרנות ההשתלמות !

מהי הסיבה לשוני בתשואות בין החברות ?

השקעה במדד S&P 500 היא דרך כלים עוקבים/מחקים קרנות שעוקבות אחר מדדים לא מבטיחות לכם את תשואת המדד, הן רק "שואפות"יש חשיבות משמעותית לניסיון של מנהלי הקרן וליכולת שלהם להיצמד למדדי הבורסה בצורה מדויקת ככל הניתן.

ככל שמנהלי הקרן מקצועיים ומנוסים יותר, היכולת שלהם להתקרב לתשואת המדד גדלה.

אולם תמיד ייווצרו פערים בהשגת המדד, הפערים הללו נקראים בעגה המקצועית "פערי עקיבה".

בנוסף אופן וזמן שערוך המדד בין החברות שונה , לדוג' הפניקס משערכת נכון לתחילת החודש ואילו הראל לסוף החודש – מכאן נובעים פערים נוספים בתשואות המדווחות בגמלנט.

חשוב לדעת

קניתם קרן מחקה על מדד S&P 500 והוא רשם תשואה של 20%?, אין זה מחייב שגם הקופה שלכם רשמה תשואה זהה.בפועל, לפי התשקיף שלה, קרן מחקה מבטיחה רק להשתדל ככל הניתן להשיג את תשואת המדד, מנהלי הקרן "שואפים" להשיג את תשואת המדד (Best Effort) בניכוי דמי הניהול, אבל בשום שלב, באף רגע נתון, הקרן לא מתחייבת להשיג את תשואת המדד. ההבדל בין לשאוף ולהצליח הוא קריטי שכן הוא עלול לעלות למשקיע מאות ואלפי שקלים.

אז מה עושים? איך נמנעים מלבחור קרן מחקה ש"תזייף" ותציג ביצועים רחוקים מתשואת המדד?

הפתרון לפערי העקיבה: בדיקת תשואות העבר של כל הקרנות המחקות בקטגוריה

לפני שקונים קרן מחקה, חייבים לבדוק את היסטוריית התשואות של שורה של קרנות מחקות מתחרות העוקבות אחר המדד שאליו בוחרים להיחשף. כך לדוגמא, אם בחרתם להשקיע במדד ה-S&P 500 עליכם לבדוק את תשואות העבר של הקרנות המחקות שעוקבות אחר מדד זה -

האם זה אומר לפי"ז שכדאי לפזר חלק מההשקעות בכמה קרנות עוקבות S&P לדוג' גמל, השתלמות, חסכון לכל ילד, וכו' כדי להרויח תמהיל יותר רחב של יותר בתי השקעות, ושאם קרן אחת לא תצליח להשיג את השאיפה אזי יש כביטוח את בית ההשקעה השני?

והאם זה שווה כשבעצם סכום ההשקעה החודשי או אפילו ההתחלתי יתפצל כמספר בתי ההשקעה? -

@רייך-ניסן הסבר מאתר גמל - נט.

למה התשואות במסלול s&p500 שונות בין החברות ?

שאלה שעולה המון מלקוחות לאחרונה, למה תשואת מסלולי מחקה המדד S@P500 שונה בין החברות ?הרי אם מדובר במסלול מחקה מדד ישנה ציפייה שכולם ישיגו את אותה תשואה אולם מתחילת שנה ישנם פערים המגיעים ליותר מ 2% בין החברות בקרנות ההשתלמות !

מהי הסיבה לשוני בתשואות בין החברות ?

השקעה במדד S&P 500 היא דרך כלים עוקבים/מחקים קרנות שעוקבות אחר מדדים לא מבטיחות לכם את תשואת המדד, הן רק "שואפות"יש חשיבות משמעותית לניסיון של מנהלי הקרן וליכולת שלהם להיצמד למדדי הבורסה בצורה מדויקת ככל הניתן.

ככל שמנהלי הקרן מקצועיים ומנוסים יותר, היכולת שלהם להתקרב לתשואת המדד גדלה.

אולם תמיד ייווצרו פערים בהשגת המדד, הפערים הללו נקראים בעגה המקצועית "פערי עקיבה".

בנוסף אופן וזמן שערוך המדד בין החברות שונה , לדוג' הפניקס משערכת נכון לתחילת החודש ואילו הראל לסוף החודש – מכאן נובעים פערים נוספים בתשואות המדווחות בגמלנט.

חשוב לדעת

קניתם קרן מחקה על מדד S&P 500 והוא רשם תשואה של 20%?, אין זה מחייב שגם הקופה שלכם רשמה תשואה זהה.בפועל, לפי התשקיף שלה, קרן מחקה מבטיחה רק להשתדל ככל הניתן להשיג את תשואת המדד, מנהלי הקרן "שואפים" להשיג את תשואת המדד (Best Effort) בניכוי דמי הניהול, אבל בשום שלב, באף רגע נתון, הקרן לא מתחייבת להשיג את תשואת המדד. ההבדל בין לשאוף ולהצליח הוא קריטי שכן הוא עלול לעלות למשקיע מאות ואלפי שקלים.

אז מה עושים? איך נמנעים מלבחור קרן מחקה ש"תזייף" ותציג ביצועים רחוקים מתשואת המדד?

הפתרון לפערי העקיבה: בדיקת תשואות העבר של כל הקרנות המחקות בקטגוריה

לפני שקונים קרן מחקה, חייבים לבדוק את היסטוריית התשואות של שורה של קרנות מחקות מתחרות העוקבות אחר המדד שאליו בוחרים להיחשף. כך לדוגמא, אם בחרתם להשקיע במדד ה-S&P 500 עליכם לבדוק את תשואות העבר של הקרנות המחקות שעוקבות אחר מדד זה@רייך-ניסן כתב באיפה כדאי לשים את החיסכון לכל ילד?:

הפתרון לפערי העקיבה: בדיקת תשואות העבר של כל הקרנות המחקות בקטגוריה

לעניות דעתי זה לא באמת פתרון,

ולו מהסיבה שאנחנו לא נקנה קרן אקטיבית על סמך ביצועי עבר. -

האם זה אומר לפי"ז שכדאי לפזר חלק מההשקעות בכמה קרנות עוקבות S&P לדוג' גמל, השתלמות, חסכון לכל ילד, וכו' כדי להרויח תמהיל יותר רחב של יותר בתי השקעות, ושאם קרן אחת לא תצליח להשיג את השאיפה אזי יש כביטוח את בית ההשקעה השני?

והאם זה שווה כשבעצם סכום ההשקעה החודשי או אפילו ההתחלתי יתפצל כמספר בתי ההשקעה? -

@קליקע-ר כתב באיפה כדאי לשים את החיסכון לכל ילד?:

@ביזנייעס כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עובדתית מדד המניות אס אנד פי הניב תשואה גבוהה יותר בעבר,

כלומר זו השקעה טובה

@ביזנייעס כתב באיפה כדאי לשים את החיסכון לכל ילד?:

למרות זאת מכיון שכיום כל מסלולי הסיכון מוגבר בפנסיה השתלמות וכו' הכשרים, עוקבים אחר מדד האס אנד פי אולי כדאי לגוון בחסכון לכל ילד.

אם זו השקעה טובה, למה להמר על מדדים אחרים?

בשוק ההון יש כלל מוכר, כשמוכר המכולת מספר לך ששמע על מניה מסוימת שהיא מצליחה, זה הזמן הנכון למכור אותה, אם גם מוכר במכולת התעדכן על הפוטנציאל של המניה אות היא שהמניה הגיעה אל התקרה שלה.

הדברים כמובן שונים מאד כשהדבר מגיע לקרן סל מחקה מדד, אבל חשבי שראוי להביא כאן את הכלל הזה לסבר את האוזן.

@ניסן-עציוני כתב באיפה כדאי לשים את החיסכון לכל ילד?:

בשוק ההון יש כלל מוכר, כשמוכר המכולת מספר לך ששמע על מניה מסוימת שהיא מצליחה, זה הזמן הנכון למכור אותה, אם גם מוכר במכולת התעדכן על הפוטנציאל של המניה אות היא שהמניה הגיעה אל התקרה שלה.

לאחרונה כל החברות הגדולות עולות ועולות

הרבה שנים אחרי שהמוכר במוכלת סיפר עליהם -

האם זה אומר לפי"ז שכדאי לפזר חלק מההשקעות בכמה קרנות עוקבות S&P לדוג' גמל, השתלמות, חסכון לכל ילד, וכו' כדי להרויח תמהיל יותר רחב של יותר בתי השקעות, ושאם קרן אחת לא תצליח להשיג את השאיפה אזי יש כביטוח את בית ההשקעה השני?

והאם זה שווה כשבעצם סכום ההשקעה החודשי או אפילו ההתחלתי יתפצל כמספר בתי ההשקעה?@שמואל כתב באיפה כדאי לשים את החיסכון לכל ילד?:

האם זה אומר לפי"ז שכדאי לפזר חלק מההשקעות בכמה קרנות עוקבות S&P לדוג' גמל, השתלמות, חסכון לכל ילד, וכו' כדי להרויח תמהיל יותר רחב של יותר בתי השקעות, ושאם קרן אחת לא תצליח להשיג את השאיפה אזי יש כביטוח את בית ההשקעה השני?

זה בדרך כלל בשברי אחוזים ואותו סיכוי שזה יעלה זה סיכוי שזה ירד

-

ראיתי שהראל מ1/1/25 עוברים לאס אנד פי,

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?

אשמח לשמוע מהמבינים@זאת-קומתך כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?אמנם כל זה באותה החברה אבל לעבור מחברה לחברה אי אפשר לעבור אחרי גיל 21 (מנסיוני)

-

@זאת-קומתך כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?אמנם כל זה באותה החברה אבל לעבור מחברה לחברה אי אפשר לעבור אחרי גיל 21 (מנסיוני)

@איש-אחד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

@זאת-קומתך כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?אמנם כל זה באותה החברה אבל לעבור מחברה לחברה אי אפשר לעבור אחרי גיל 21 (מנסיוני)

לא ברור לי למה לא ניתן לעבור?

לכאורה החיסכון לכל ילד הופך להיות קופג''ל רגילה

ואמור להיות פשוט וקל לניידה

ואפי' ללא אירוע מס. -

@איש-אחד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

@זאת-קומתך כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?אמנם כל זה באותה החברה אבל לעבור מחברה לחברה אי אפשר לעבור אחרי גיל 21 (מנסיוני)

לא ברור לי למה לא ניתן לעבור?

לכאורה החיסכון לכל ילד הופך להיות קופג''ל רגילה

ואמור להיות פשוט וקל לניידה

ואפי' ללא אירוע מס.@אבישי-ויינגולד

מצטרף לדברי הרב אבישי ויינגולד, אין שום סיבה שלא הייה אפשרי לעבור בין חברות או מסלולים שונים גם אחרי גיל 21, ואם עשו לך בעיות תוכל לפנות לרשות שוק ההון ולהתלונן, ותראה שינוי תוך זמן קצר. -

@קליקע-ר כתב באיפה כדאי לשים את החיסכון לכל ילד?:

@ביזנייעס כתב באיפה כדאי לשים את החיסכון לכל ילד?:

עובדתית מדד המניות אס אנד פי הניב תשואה גבוהה יותר בעבר,

כלומר זו השקעה טובה

@ביזנייעס כתב באיפה כדאי לשים את החיסכון לכל ילד?:

למרות זאת מכיון שכיום כל מסלולי הסיכון מוגבר בפנסיה השתלמות וכו' הכשרים, עוקבים אחר מדד האס אנד פי אולי כדאי לגוון בחסכון לכל ילד.

אם זו השקעה טובה, למה להמר על מדדים אחרים?

בשוק ההון יש כלל מוכר, כשמוכר המכולת מספר לך ששמע על מניה מסוימת שהיא מצליחה, זה הזמן הנכון למכור אותה, אם גם מוכר במכולת התעדכן על הפוטנציאל של המניה אות היא שהמניה הגיעה אל התקרה שלה.

הדברים כמובן שונים מאד כשהדבר מגיע לקרן סל מחקה מדד, אבל חשבי שראוי להביא כאן את הכלל הזה לסבר את האוזן.

@ניסן-עציוני כתב באיפה כדאי לשים את החיסכון לכל ילד?:

בשוק ההון יש כלל מוכר, כשמוכר המכולת מספר לך ששמע על מניה מסוימת שהיא מצליחה, זה הזמן הנכון למכור אותה, אם גם מוכר במכולת התעדכן על הפוטנציאל של המניה אות היא שהמניה הגיעה אל התקרה שלה.

לפי הכלל של כבודו - היית מוכר את המניה של אינבידיה פעמיים, ומפסיד עליות של מאות אחוזים...

כנ"ל אפל

כנ"ל גוגל

כנ"ל ביטקויין

כנ"ל כל מניות הצמיחה שמושכות את הS&P למעלה -

שימו לב שבשנה האחרונה "אינפיניטי" הגיעו לכמעט כ70% תשואה

זה בתוכניות ההלכה@נחמן-רוזנבלום כתב באיפה כדאי לשים את החיסכון לכל ילד?:

שימו לב שבשנה האחרונה "אינפיניטי" הגיעו לכמעט כ70% תשואה

זה בתוכניות ההלכהמסלול הלכה בחברת אינפיניטי הוא 100% השקעה במדד MSCI שהוא מדד עולמי רחב,

כ60% ממנו הם הSPX או מה שנקרא סנופי, ושאר ה40% הם חברות מחוץ בכלל העולם לארה"ב,

כך שהמדד יותר מאוזן, פחות חשוף לדולר ולכלכלת ארה"ב בלבד, וגם נהנה מהשווקים המתפתחים במדינות אחרות ברחבי העולם.

יצויין שבטווח הארוך, הממוצע השנתי של הSPX גובה יותר מהממוצע של הMSCI.

המסלול בהשגחת 'תשואה כהלכה' (רבנים חסידים) ולכאורה פחות מתאים לציבור הליטאי המחמיר.

-

@נחמן-רוזנבלום כתב באיפה כדאי לשים את החיסכון לכל ילד?:

שימו לב שבשנה האחרונה "אינפיניטי" הגיעו לכמעט כ70% תשואה

זה בתוכניות ההלכהמסלול הלכה בחברת אינפיניטי הוא 100% השקעה במדד MSCI שהוא מדד עולמי רחב,

כ60% ממנו הם הSPX או מה שנקרא סנופי, ושאר ה40% הם חברות מחוץ בכלל העולם לארה"ב,

כך שהמדד יותר מאוזן, פחות חשוף לדולר ולכלכלת ארה"ב בלבד, וגם נהנה מהשווקים המתפתחים במדינות אחרות ברחבי העולם.

יצויין שבטווח הארוך, הממוצע השנתי של הSPX גובה יותר מהממוצע של הMSCI.

המסלול בהשגחת 'תשואה כהלכה' (רבנים חסידים) ולכאורה פחות מתאים לציבור הליטאי המחמיר.

@טריידר כתב באיפה כדאי לשים את החיסכון לכל ילד?:

המסלול בהשגחת 'תשואה כהלכה' (רבנים חסידים) ולכאורה פחות מתאים לציבור הליטאי המחמיר.

למה נראה לך שהציבור הליטאי מחמיר יותר מהחסידי?

רבנים רבים ליטאים סומכים על תשואה כהלכה.

כמובן שכל אחד ישאל את רבותיו.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@טריידר כתב באיפה כדאי לשים את החיסכון לכל ילד?:

המסלול בהשגחת 'תשואה כהלכה' (רבנים חסידים) ולכאורה פחות מתאים לציבור הליטאי המחמיר.

למה נראה לך שהציבור הליטאי מחמיר יותר מהחסידי?

רבנים רבים ליטאים סומכים על תשואה כהלכה.

כמובן שכל אחד ישאל את רבותיו.@סייעתא-דשמיא אם בהרכב של תשואות יש רק רבנים חסידיים

ובהרכב של גלאט הון יש רק לטאים

זה אומר משהו על הרוב

נראה לי שהרבה מהרבנים הלטאים שסומכים על תשואות אוחזים שלא ממש צריך הכשר -

@סייעתא-דשמיא אם בהרכב של תשואות יש רק רבנים חסידיים

ובהרכב של גלאט הון יש רק לטאים

זה אומר משהו על הרוב

נראה לי שהרבה מהרבנים הלטאים שסומכים על תשואות אוחזים שלא ממש צריך הכשר@רואה-את-הנולד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

זה אומר משהו על הרוב

לא בהכרח בכלל, ההבדל העיקרי בין גלאט הון לתשואה כהלכה הוא לגבי היתר עסקא. תראה כאן בהרחבה.

@רואה-את-הנולד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

נראה לי שהרבה מהרבנים הלטאים שסומכים על תשואה כהלכה אוחזים שלא ממש צריך הכשר

לא נכון.

מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רואה-את-הנולד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

זה אומר משהו על הרוב

לא בהכרח בכלל, ההבדל העיקרי בין גלאט הון לתשואה כהלכה הוא לגבי היתר עסקא. תראה כאן בהרחבה.

@רואה-את-הנולד כתב באיפה כדאי לשים את החיסכון לכל ילד?:

נראה לי שהרבה מהרבנים הלטאים שסומכים על תשואה כהלכה אוחזים שלא ממש צריך הכשר

לא נכון.

@סייעתא-דשמיא כתב באיפה כדאי לשים את החיסכון לכל ילד?:

לא בהכרח בכלל, ההבדל העיקרי בין גלאט הון לתשואה כהלכה הוא לגבי היתר עסקא. תראה כאן בהרחבה.

לא נכון,

ההבדל המשמעותי ביותר, הוא האם קיים בעלות על חברה,

מה שמקובל בבד"ץ ובגלאט הון ובציבור הליטאי השמרני לחומרא,

ובתשואה כהלכה כמו שמובא בקובץ שם אוחזים שאין בעלות בחברה,וממילא גם מה שרשום שם שתשואה כהלכה מאשר רק מניות ישראליות שנבדקו,

קראתי בתקנון שלהם (אינו תחת ידי) שהכוונה לחילול שבת ומאכלות אסורות מינימלי שאינו מהווה עיקר ההכנסה שלהם,

עריכה: בהמכלול רשום 'השומרות שבת באופן כללי' וזכורני קראתי שלמשל חברת ישראכרט המפעילה שירות לקוחות בשבת מאושרת על ידם...

כי מאחר וממילא בעצם נוקטים להלכה שאין בעלות על חברה, הם לא מחמירים עד הסוף,וזה הבדל משמעותי מאוד !

-

ט טריידר התייחס לנושא זה ב

ט טריידר התייחס לנושא זה ב

-

עדכון מכשרות גלאט הון

לרבים השואלים: בנוגע למסלולי ההלכה שבחיסכון לכל ילד;כידוע מיטב שינתה את המסלול, ממסלול הנקרא מסלול הלכה – אשר אינו מסתמך על הת"ע של בנקים וחברות, למסלול מחקה מדד, הנקרא s&p500 שמתבסס על הת"ע פרטי של בנקים וחברות.

השאלה ששואלים רבים מה המגמה במסלול ההלכה של חברת הראל?

ולהוי ידוע, שחברת הראל גם כן תשנה בעוד כחודש [1,1,2025] את מסלול ההלכה שיהיה זהה מבחינה רווחית למסלולי מחקי מדד [- סיכון מוגבר], אולם השינוי יהיה רק מבחינה רווחית, ומבחינה הלכתית ישאר באותה מתכונת המקובלת של מסלולי הלכה 'גלאט הון' שאינו מסתמך על הת"ע של בנקים וחברות.

כך שמסלול ההלכה של הראל יהיה במתכונת הרווחית שמתאימה לדרישת הציבור שמחפשים סיכון מוגבר, [בלשון העם s&p500], ומאידך מהודרת וגלאט ממש מבחינה הלכתית כמו מסלולי גלאט הון הנקראים 'מסלול הלכה'.

יצויין שמסלולי סיכון מוגבר הנקראים בלשון העם s&p500 קיימים בהרבה חברות, אבל כל חברה מנהלת זאת באופן שונה, ולכן יש מסלולים כאלו כשרים ויש כאלו לא כשרים, וכמו כן ישנם דרגות שונות בכשרותם של המסלולים האלו, ולכן יש לשים לב לפרטים שמתעדכנים בעדכונים.

@ארגון-בנקל כתב באיפה כדאי לשים את החיסכון לכל ילד?:

ולהוי ידוע, שחברת הראל גם כן תשנה בעוד כחודש [1,1,2025] את מסלול ההלכה שיהיה זהה מבחינה רווחית למסלולי מחקי מדד [- סיכון מוגבר], אולם השינוי יהיה רק מבחינה רווחית, ומבחינה הלכתית ישאר באותה מתכונת המקובלת של מסלולי הלכה 'גלאט הון' שאינו מסתמך על הת"ע של בנקים וחברות.

יש הבדל ברווחיות בין הראל למיטב?

-

@ארגון-בנקל כתב באיפה כדאי לשים את החיסכון לכל ילד?:

ולהוי ידוע, שחברת הראל גם כן תשנה בעוד כחודש [1,1,2025] את מסלול ההלכה שיהיה זהה מבחינה רווחית למסלולי מחקי מדד [- סיכון מוגבר], אולם השינוי יהיה רק מבחינה רווחית, ומבחינה הלכתית ישאר באותה מתכונת המקובלת של מסלולי הלכה 'גלאט הון' שאינו מסתמך על הת"ע של בנקים וחברות.

יש הבדל ברווחיות בין הראל למיטב?

@חדש-בשוק כתב באיפה כדאי לשים את החיסכון לכל ילד?:

יש הבדל ברווחיות בין הראל למיטב?

כבר נתבאר כאן במקום אחר שבסוף הראל לא עשו מסלול עוקב מדד S&P500, אלא מסלול בסיכון מוגבר עד כ-80% מניות [חצי בארץ וחצי בחו"ל], המסלול אינו עוקב אחרי שום מדד.

ולפיכך לאור העבר שחברות הביטוח במסלול סיכון מוגבר לא הצליחו להכות את המדד לאורך זמן, סביר להניח שכך יהיה גם בעתיד, וכפי הנראה שיהיה הבדל לטובת מיטב דש.

אין בזה שום נבואה, אלא רק ע"פ מחקרים שהשקעה הפאסיבית מנצחת את ההשקעה האקטיבית.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}