איך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים

מהנעשה ונשמע ב"בנקל"

34

פוסטים

19

כותבים

2.2k

צפיות

16

עוקבים

-

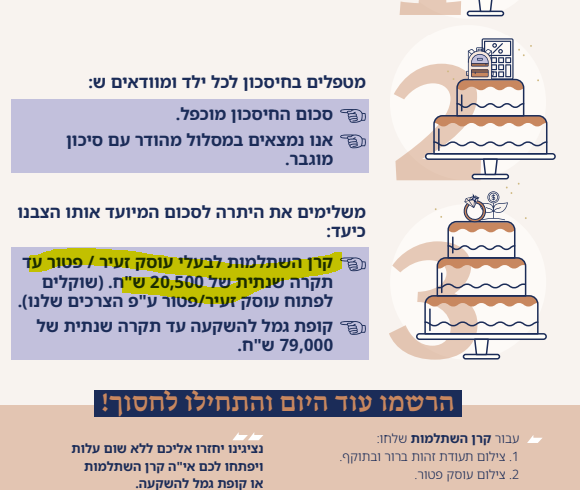

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל -

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל@ארגון-בנקל

יורשה לי לשאול לפשר השורה הבאה:

" לוודא שקרן ההשתלמות הקיימת תהיה במסלול 500 P&S (בכשרות גלאט הון + 'העדה החרדית') בחברות 'הראל' או 'מיטב' "

מה העדיפות שלהם על פני שאר החברות?

למה דווקא הראל או מיטב?מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל@א-מייבין כי המדינה נותנת כפול

-

@ארגון-בנקל יפה ומושקע

-

@א-מייבין כי המדינה נותנת כפול

@הקוד-הפיננסי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

כי המדינה נותנת כפול

לא ביחס להכפלה, אין הבדל במה שהמדינה נותנת אם אתה מכפיל את הסכום או לא.

-

@ארגון-בנקל

יורשה לי לשאול לפשר השורה הבאה:

" לוודא שקרן ההשתלמות הקיימת תהיה במסלול 500 P&S (בכשרות גלאט הון + 'העדה החרדית') בחברות 'הראל' או 'מיטב' "

מה העדיפות שלהם על פני שאר החברות?

למה דווקא הראל או מיטב?@סייעתא-דשמיא כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

" לוודא שקרן ההשתלמות הקיימת תהיה במסלול 500 P&S (בכשרות גלאט הון + 'העדה החרדית') בחברות 'הראל' או 'מיטב' "

נראה לי שיש גלאט הון רק בהראל ומיטב לא?

כמובן למי שזה חשוב לו -

@סייעתא-דשמיא כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

" לוודא שקרן ההשתלמות הקיימת תהיה במסלול 500 P&S (בכשרות גלאט הון + 'העדה החרדית') בחברות 'הראל' או 'מיטב' "

נראה לי שיש גלאט הון רק בהראל ומיטב לא?

כמובן למי שזה חשוב לו@חופש-כלכלי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

@סייעתא-דשמיא כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

" לוודא שקרן ההשתלמות הקיימת תהיה במסלול 500 P&S (בכשרות גלאט הון + 'העדה החרדית') בחברות 'הראל' או 'מיטב' "

נראה לי שיש גלאט הון רק בהראל ומיטב לא?

כמובן למי שזה חשוב לונכון,

וחשוב להשים לב שמסלול עוקב מדדי מניות אינו בכשרות גלאט הון, אלא העד"ח או תשואה כהלכה. -

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל@א-מייבין כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

והרבה יותר עדיף, גם להכפיל, וגם להפקיד את המקסימום שאפשר בקה"ש.

בחל"י אתה פשוט מכניס כסף שבכלל לא נכנס לך לחשבון בנק, ואתה לא מרגיש בחסרונו בכלל. בשונה מכל השקעה אחרת.

אם כל היכולת שלך להשקיע זה רק את הסכום הזה, אתה באמת צודק.להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]אז או שמיד כשיגיע לגיל 18 תפתח איתו חשבון בנק ואז תוציא איתו ביחד את הכסף לחשבון בנק שלו, ותסביר לו איך להעביר את הכספים אליך, או שתעביר לקרן כספית בחשבון שלו, ותסביר לו שזה הכסף לחתונה שלו.

או שכבר כמה שנים קודם תסביר לו שאתה והמדינה חוסכים כסף לחתונה שלו.

ואם הוא באמת ישתמש בכסף - תשלם עליו פחות...

רק בגיל 21 הילד יכול למשוך את הכסף בלי אישור מההורים.

ואל תדאג, גם החברים של הילדים שלך ישמעו את זה מההורים שלהם...2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

נו באמת, מי משאיר את הכסף עד לגיל 60.

וחוץ מזה גם חל"י שישאר עד לגיל 60 ויימשך כקצבה, יהיה פטור ממס רווחי הון.

ולגבי השתלמות כבר עניתי,

חוץ מזה, שלא לכולם יש אפשרות לפתוח קרן השתלמות.3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל

צודק, אבל זה לא סכום משמעותי בשביל לקחת הלוואה.

ואם כבר נצבר סכום משמעותי שאפשר לקחת הלוואה משמעותית כנגדו, כנראה שכבר הגיע הזמן למשוך את הכסף...לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

עלון נפלא מיוחד, והכי חשוב פשוט לקרוא ולהבין!!

בעלון מוזכר האפשרות לקחת הלוואות מקרן השתלמות או הפנסיה.

לפי מה שידוע לי יש בזה בעיה הלכתית,

כיון שהכספים מוגדרים בבעלות המשקיעים ולא של בית ההשקעות בשונה מבנק שהכסף מוגדר של הבנק,

ולכן הגם שיש היתר עיסקא עם בית ההשקעות צריך היתר עיסקא עם כל המלווים שחלקם לא מבינים כלל את עניינו,

או לא חתמו כלל על היתר עיסקא,

האם הרב סילמן מתיר?

וא"כ אשמח לראות מראה מקום על הנושא.

ברוב הוקרה על הפעילות המבורכת.@בן-צבי

לא זוכר אם כבר כתבתי כאן על הלוואת עמיתים,

אבל מצ"ב כמה קבצים.

תשואה כהלכה הלואות עמיתים הלכה ומעשה.pdf

מכון כת_ר - מאמרים - היתר עסקא במינוף השקעות.pdf

התכתבות עם גלאט הון על הלוואה מחברת ביטוח.pdf

הלוואה מחברת הביטוח תשובת בד''ץ העד''ח.pdf

תשובות לשאלות נפוצות בכשרות גלאט הון גירסה2 (1).pdf -

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל -

לפעמים רואים מוצר מוגמר וכולם פשוט אומרים ווואוווו

אבל ביודעי ומכירי את הנפשות הפועלות אני חייב לציין שעובדים על החוברת הזו

כמעט שנה יום יום!!!!

ליטושים, תיקונים, ביקורים בבתים ובתי הוראה, נסיעות למרחקים

כל מילה נשקלה בפלס ללא וויתורים

הדאגה של ראשי הארגון שהתוכן ייכתב ברמה גבוהה ומופשטת אין לה אח ורעומי שמבין וישים לב יראה שתלמיד חכם חשוב מאוד כתב את הדברים.

אין ספק שארגון בנקל הביאו בשורה של ממש לציבור והעבודת קודש שהם עושים

יומם וליל יקרה היא מפנינים.

יישר כח עצום על כל פועלכם הרב.

אין לי ספק שהתודה האמיתית אינה עכשיו בימים אלו

אלא בעוד 18/20 שנה כשאברך שביצע פעולות פשוטות יבוא לחתונת בנו/בתו ויגלה *"ווואיייי יש לי את כל הכסף לחתונה וווואווווו איך זה יכול להיות????"

האאאא אני נזכר.... הייתה איזו חוברת וארגון בנקל משהו כזה נראה לי....

שהמליצה לי לפני 20 שנה על כל מיני פעולות

ווואייי אני חייב להם את חיי.

כמה תורה ויישוב הדעת יש לי בזכות מניעת הטירדות והריצות להשיג את הכסף לחתונה.....

ואידך זיל גמור בפרי דמיונכם הרב על רוב הזכויות שיש להוגי הרעיון וכותבי המאמרים העצות והדירבונים.תודה מראש על עוד 15/18/20 שנה!!!!!!!!!!

-

מוזמנים לקרוא ולהפיץ לתועלת הציבור!כמו תמיד, נשמח להערותיכם לקראת הדפסתו בימים הקרובים.

בתפילה שלא תצא תקלה תחת ידינו והדברים יהיו לתועלת בני התורה בכל אתר ואתר.

@ארגון-בנקל

דבר אחד חסר ההדגשה שלאזרחים אמריקאים יש לבחון השקעות שונות

קמתפיטתי על זה השקעות לאזרחי ארה"ב -

למה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל -

@עומק-הסיכוי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

לדעתי היות והסיכון להפסד לטווח הארוך כן קיים לא בטוח שמוצדק לשלול אותו לגמרי בחובר

לא הייתי מדגיש שהוא קיים [אין טעם להכניס אנשים שלא מבינים יותר מדי לתרחישים כאלו, גם הבנק או המדינה יכולה לקרוס], כן הייתי מדדגיש שלאור הנתונים שהיו בהיסטוריה אף פעם לא יצאת נפסד לטווח הארוך, אך לא שאין סיכוי להיפסד לטווח הארוך

-

@עומק-הסיכוי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

לדעתי היות והסיכון להפסד לטווח הארוך כן קיים לא בטוח שמוצדק לשלול אותו לגמרי בחובר

לא הייתי מדגיש שהוא קיים [אין טעם להכניס אנשים שלא מבינים יותר מדי לתרחישים כאלו, גם הבנק או המדינה יכולה לקרוס], כן הייתי מדדגיש שלאור הנתונים שהיו בהיסטוריה אף פעם לא יצאת נפסד לטווח הארוך, אך לא שאין סיכוי להיפסד לטווח הארוך

@שמיל-שמיל לא צריך להדגיש רק לציין.

כי אנשים לא מבינים כלום ויחשבו שיש כאן ביטוח מקיף.@בן-צבי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

מבדיקת 100 שנה אחורה על מדד 500 החברות בארה"ב לא היה הפסד בהשקעה מעל 15 שנה!!!

לא היו ב-5 שנים האחרונות מקרים שלא קראו ב-100 שנה האחרונות?

זה שלא היה זה לא מבטיח שלא יהיה -

מוזמנים לקרוא ולהפיץ לתועלת הציבור!כמו תמיד, נשמח להערותיכם לקראת הדפסתו בימים הקרובים.

בתפילה שלא תצא תקלה תחת ידינו והדברים יהיו לתועלת בני התורה בכל אתר ואתר.

@ארגון-בנקל

למה קרן השתלמות רק לעצמאיים ולא לשכירים?, יש שכירים רבים שיכולים לפתוח קרן השתלמות ולא עושים זאת

[מכיר אישית ממעסיק שעדכן את הסייעות בכיסתן לעבודה שהם זכאים לקרן השתלמות ואף הוסיף לטרוח שזה שווה זהב וחבל לפספס זאת עד לרגע זה הם לא הגיעו לפתוח את הקרן השתלמות]

בנוסף גם מעסיק שלא רוצה לפתוח על חשבונו אם זה על חשבון העובד הרבה פעמים הוא יאפשר לו זאת -

@יום-הדין כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

האם הפרוספקט מופץ (יופץ) גם מודפס?

א"כ היכןכנראה שהם ימתינו לכל ההערות כאן בפורום ויתקנו לפני ההדפסה....

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}