בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

38.4k

צפיות

35

עוקבים

-

@הגיוני

לא, הכל דרך האתר ואין שם מקום להעלות הצעות מתחרות@שואף-ליותר

לא דיברת עם יועץ של הבנק?

כי כשאתה מדבר עם יועץ תגיד לו שאתה לא רוצה לא קבוע ולא משתנה- שהם צמודי מדד! -

@הגיוני @משכנתא-בקצב-שלך

קיבלתי הצעה מהבינלאומי

נראה לי שההצעה ממרכנתיל כבר הרבה יותר טובה

@שואף-ליותר כמו ש@הגיוני כתב אם אין הכרח לא לוקחים קבוע סתם וודאי שלא צמוד למדד, וגם למקרה שהיית חייב להצמיד למדד הריביות בזה הם ממש גבוהות לצמוד מדד

-

@שואף-ליותר

לא דיברת עם יועץ של הבנק?

כי כשאתה מדבר עם יועץ תגיד לו שאתה לא רוצה לא קבוע ולא משתנה- שהם צמודי מדד!כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שואף-ליותר

לא דיברת עם יועץ של הבנק?

כי כשאתה מדבר עם יועץ תגיד לו שאתה לא רוצה לא קבוע ולא משתנה- שהם צמודי מדד!הקפצה

-

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שואף-ליותר

לא דיברת עם יועץ של הבנק?

כי כשאתה מדבר עם יועץ תגיד לו שאתה לא רוצה לא קבוע ולא משתנה- שהם צמודי מדד!הקפצה

@הגיוני

כל הכבוד שאתה זוכר!

מחר בבוקר יש לי פגישה עם בנק הפועלים, נראה מה יש להם להציע אחרי שאראה להם את ההצעה של מרכנתיל.

אשתדל לעדכן -

@הגיוני

כל הכבוד שאתה זוכר!

מחר בבוקר יש לי פגישה עם בנק הפועלים, נראה מה יש להם להציע אחרי שאראה להם את ההצעה של מרכנתיל.

אשתדל לעדכן@שואף-ליותר

תזכור לומר להם שאתה לא רוצה שום מסלול שהוא צמוד למדד.

ובהצלחה -

@שואף-ליותר

תזכור לומר להם שאתה לא רוצה שום מסלול שהוא צמוד למדד.

ובהצלחה -

@הגיוני

הם אמרו לי שהם לא יכולים לתת כמו ההצעה של מרכנתיל ובמל"צ המינימום הוא 5.01 בעוד שמרכנתיל הציעו לי 4.83@שואף-ליותר מוזר, אני קיבלתי מהם לפני פחות מחודש במיחזור פנימי ללא הצעות מתחרות מל"צ ב-4.9%, ניסית לבקש הוזלה או רק שאלת מה יש להם להציע לך?

-

@שואף-ליותר מוזר, אני קיבלתי מהם לפני פחות מחודש במיחזור פנימי ללא הצעות מתחרות מל"צ ב-4.9%, ניסית לבקש הוזלה או רק שאלת מה יש להם להציע לך?

@משכנתא-בקצב-שלך

הבאתי איתי את ההצעה של מרכנתיל והיא אמרה לי שאינה יכולה לתת לי יותר זול -

@משכנתא-בקצב-שלך

הבאתי איתי את ההצעה של מרכנתיל והיא אמרה לי שאינה יכולה לתת לי יותר זול@שואף-ליותר

לפעמים במוקד מיחזורים הטלפוני אפשר להשיג נמוך יותר מבסניף.באופן כללי המרווחים הפנימיים של פועלים בעליה בחודש האחרון.

-

@שואף-ליותר

לפעמים במוקד מיחזורים הטלפוני אפשר להשיג נמוך יותר מבסניף.באופן כללי המרווחים הפנימיים של פועלים בעליה בחודש האחרון.

@אשר-רוזנבוים

אולי.

אבל ההצעה של מרכנתיל מצוינת [מל"צ 4.83] ואני אסתפק בה -

@אשר-רוזנבוים

אולי.

אבל ההצעה של מרכנתיל מצוינת [מל"צ 4.83] ואני אסתפק בה@שואף-ליותר

אני גם חשבתי כך. -

@אשר-רוזנבוים

אולי.

אבל ההצעה של מרכנתיל מצוינת [מל"צ 4.83] ואני אסתפק בה@שואף-ליותר

שים לב שאתה לא מפספס את מועד פקיעת תוקף האישור העקרוני אם לא ביצעת עדיין. -

@שואף-ליותר

שים לב שאתה לא מפספס את מועד פקיעת תוקף האישור העקרוני אם לא ביצעת עדיין.@הגיוני

אני בתהליך ממש מתקדם וחתמתי על כל המסמכים.

יש לך מושג האם האישור העקרוני יהיה בתוקף עד אחרי החיתום?

שאלתי את הבנקאית וזה התשובה שקיבלתי: חתמתם כבר על מסמכים , גם אם התיק יעבור לבחינה הוא לא יבוצע היום או מחר זה לוקח מספר ימים.

תודה רבה לך, בלעדיך לא הייתי מגיע לזה -

-

המשכנתא שלי בבנק מזרחי, מתוכה 200,000 במסלול פריים בשיעור ריבית של 5.7 (פריים מינוס 0.3) – הגשתי בקשה למחזור כפי שכתבו כאן, והציעו לי או פריים מינוס 0.7 (5.4) או מל"צ כל שנתיים בריבית 4.74 – מה עדיף?

אגב, הגשתי בקשה בבנק הפועלים, ואמרו לי שלתת לי הצעה יותר נמוכה מ-5.7 בפריים הם יכולים רק במידה ואעביר אליהם את כל המשכנתא, וגם אז זה יהיה יותר מ-5.3. -

הפקידה עשתה סימולציה במחשב, ואמרה שבהצעה שלה לפריים לפי 285 חודשים אחסוך 27 שקלים לחודש, ואילו בהצעה של מל"צ ל-24 שנים (288 חודשים) אחסוך 85 לחודש.

בדקתי לבד במחשבון פחת הלוואה של אקסל, ויצא לי שכעת אני משלם 1,275, אם אשנה לפריים אשלם 1,228 ואחסוך 47, ואם אשנה למל"צ אשלם 1,164 ואחסוך 111 – מדוע ההבדלים הללו? -

יש לי במשכנתא מסלול של משתנה צמודה כל 5 שנים, סכום מסויים בריבית 2.4 והמועד הקרוב לשינוי ריבית בעוד 8 חודשים, וסכום מסויים בריבית 1.88 שמועד השינוי שלו בעוד כשנה וקצת – האם כדאי לגעת בהם? קשה לי לראות כיצד קרן ההלוואה תופחת כל הזמן...

תודה מראש לכל העונים

-

-

-

המשכנתא שלי בבנק מזרחי, מתוכה 200,000 במסלול פריים בשיעור ריבית של 5.7 (פריים מינוס 0.3) – הגשתי בקשה למחזור כפי שכתבו כאן, והציעו לי או פריים מינוס 0.7 (5.4) או מל"צ כל שנתיים בריבית 4.74 – מה עדיף?

אגב, הגשתי בקשה בבנק הפועלים, ואמרו לי שלתת לי הצעה יותר נמוכה מ-5.7 בפריים הם יכולים רק במידה ואעביר אליהם את כל המשכנתא, וגם אז זה יהיה יותר מ-5.3. -

הפקידה עשתה סימולציה במחשב, ואמרה שבהצעה שלה לפריים לפי 285 חודשים אחסוך 27 שקלים לחודש, ואילו בהצעה של מל"צ ל-24 שנים (288 חודשים) אחסוך 85 לחודש.

בדקתי לבד במחשבון פחת הלוואה של אקסל, ויצא לי שכעת אני משלם 1,275, אם אשנה לפריים אשלם 1,228 ואחסוך 47, ואם אשנה למל"צ אשלם 1,164 ואחסוך 111 – מדוע ההבדלים הללו? -

יש לי במשכנתא מסלול של משתנה צמודה כל 5 שנים, סכום מסויים בריבית 2.4 והמועד הקרוב לשינוי ריבית בעוד 8 חודשים, וסכום מסויים בריבית 1.88 שמועד השינוי שלו בעוד כשנה וקצת – האם כדאי לגעת בהם? קשה לי לראות כיצד קרן ההלוואה תופחת כל הזמן...

תודה מראש לכל העונים

@מ.ר.-דרור

הייתי ממליץ לקחת את המל"צ, ולהשוות החזרים, ז"א להוריד שנתיים בתקופה של המל"צ (ל264) כך שזה יחסוך לך יותר.לגבי המסלולים הצמודים לכאו' כדאי להמתין ליותר קרוב לתאריך השינוי שנקווה שעד אז הריביות ירדו ותקבל ריביות יותר טובות ובפחות סיכון לעמלות היוון.

-

-

@הגיוני

אני בתהליך ממש מתקדם וחתמתי על כל המסמכים.

יש לך מושג האם האישור העקרוני יהיה בתוקף עד אחרי החיתום?

שאלתי את הבנקאית וזה התשובה שקיבלתי: חתמתם כבר על מסמכים , גם אם התיק יעבור לבחינה הוא לא יבוצע היום או מחר זה לוקח מספר ימים.

תודה רבה לך, בלעדיך לא הייתי מגיע לזה@שואף-ליותר אם התאריך המופיע באישור עקרוני עובר קודם הביצוע הם לא מחוייבים לריביות שנתנו, ניתן לבקש שאם כבר חתמתם כן להתחשב בריביות שסיכמתם.

היו לי מקרים כאלו שהתוקף עבר יום אחר החתימה יומיים לפני הביצוע ובקשתי והתחשבו בריביות של האישור -

@מ.ר.-דרור

הייתי ממליץ לקחת את המל"צ, ולהשוות החזרים, ז"א להוריד שנתיים בתקופה של המל"צ (ל264) כך שזה יחסוך לך יותר.לגבי המסלולים הצמודים לכאו' כדאי להמתין ליותר קרוב לתאריך השינוי שנקווה שעד אז הריביות ירדו ותקבל ריביות יותר טובות ובפחות סיכון לעמלות היוון.

@אבי-ר. מצטרף לדברי @אבי-ר.

מל"צ 4.74 זה מצויין למיחזור פנימי ויותר משתלם מפריים -0.7

וכן במ"צ כדאי לחכות עד קודם התחנות שינוי כיון שזה ריביות מצויינות לעת עתה למרות ההצמדה -

המשכנתא שלי כעת היא זו

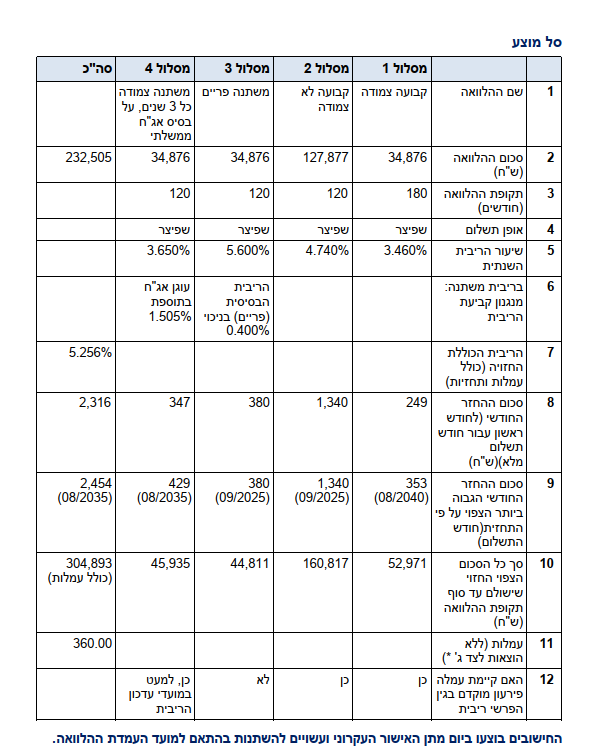

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

-

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

@מחשבן

א. את הפריים לא תוכל להוריד ל-5% אלא רק לאיזור 5.3-5.4%

ב. ולכן מומלץ כיום לקחת מל"צ ל1.5-2 שנים ותוכל לקבל את זה בריבית של בערך 4.8-4.9

ג. על מסלול הפריים אין עמלות היוון אלא רק עמלת אי הודעה מוקדמת ולכן אם תודיע קודם לבנק שאתה מתכנן למחזר לא יהיו לך על זה בכלל עמלות, ועל מסלול המשתנה צמוד לכאורה לא אמור להיות לך עמלות, אולי משהו מזערי.

בהצלחה -

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

@מחשבן כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?

אגב, בדוח יתרות רשום לך מה הם העמלות לפירעון מוקדם

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}