האסטרטגיה בשוק ההון!

שוק ההון והשקעות

65

פוסטים

13

כותבים

3.8k

צפיות

10

עוקבים

-

@הגיוני אף אחד לא יכול לענות לך

כי יש אין ספור שיטות ווויכוחים האם השיטות לגטמיות -

@עומק-הסיכוי

תן שיטה אחת.@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

-

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

-

@אבי-ר.

ההבדל שאני רואה:אופציה א.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:לתקופה קצרה

אופציה ב.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

שהוא לא צריך אותו כרגע אלא בעוד 7 שנים,

הא?

אז אם ב"תקופה קצרה" התכוונת גם ל7 שנים,

אשמח אם תסביר יותר את החילוק. -

@עומק-הסיכוי

לא הבנתי.

אשמח לתוספת ביאור שתתאים לשכלי הדל. -

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי

אתה מדבר על מסחר אקטיבי.

אני מדבר על "האסטרטגיה של ההשקעה הפאסיבית"- כפי שניתן לראות לעיל.@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

מה כוונתך?

אני שאלתי מה האסטרטגיה שלך?

התשובה- -

-

@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי

אתה מדבר על מסחר אקטיבי.

אני מדבר על "האסטרטגיה של ההשקעה הפאסיבית"- כפי שניתן לראות לעיל.@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

מה כוונתך?

אני שאלתי מה האסטרטגיה שלך?

התשובה-@הגיוני

לא רק מסחר.

יש השקעות מומנטום שמבוססות על ניתוח טכני.לא דיברתי על שלי דווקא, כנראה שלא הבנתי אותך וקישרתי את דבריך עם האשכול האחר

-

@הגיוני

אני ינסה להסביר שוב, מקווה שהפעם זה יהיה מובן יותר.כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,

אלא שאתה אומר לו שהוא צריך להתכונן לעתיד ולכן צריך להשקיע,

זה נכון כשאנו מניחים שיהיה לו מזה רווח,

וזה יביא את התועלת הרצויה,

משא"כ כשיש סיכון שאולי אפי' יפסיד את הקרן אף אחד לא יאמר לו שילך להשקיע.אבל כשבתחילת הדרך היתה תקופה ארוכה להשקעה שאז אנו רואים שוודאי יהיה לו רווח,

אנו אומרים לו לך תשקיע, אפי' שזה ע"ח.... כי זה שווה את הרווח.וכאן אתה מגיע ושואל א"כ כשהוא עומד כמה שנים לפני התקופה שבה הוא יצטרך את הכסף,

שכפי שאנו רואים כבר יכול להיות לו סיכון על מה שצבר עד עכשיו,

אולי א"כ נאמר לו שיעביר את הכסף למסלול בסיכון מופחת??התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.אלא שזה וודאי שכשממש קרובים לתקופת המשיכה והמניות לא בירידה,

אז וודאי יהיה מומלץ לשמור יותר על הכף כדי שלא יצטרך למשוך אותו בירידה,

אבל זה כבר תלוי כל אחד ואחד לפי מצבו,

שאחד שיש לו אופציה להוציא הלוואה יכול להמשיך עם ההשקעה,

או באם יוכל לדחות את ההתחייבות, (כמו לסכם עם המחותן שכרגע המניות בירידה ואם ימתין יוכל לתת לזוג יותר)

ג"כ יכול להמשיך להשקיע,

משא"כ אחד שוודאי שיהיה חייב את הכסף. -

@הגיוני

אני ינסה להסביר שוב, מקווה שהפעם זה יהיה מובן יותר.כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,

אלא שאתה אומר לו שהוא צריך להתכונן לעתיד ולכן צריך להשקיע,

זה נכון כשאנו מניחים שיהיה לו מזה רווח,

וזה יביא את התועלת הרצויה,

משא"כ כשיש סיכון שאולי אפי' יפסיד את הקרן אף אחד לא יאמר לו שילך להשקיע.אבל כשבתחילת הדרך היתה תקופה ארוכה להשקעה שאז אנו רואים שוודאי יהיה לו רווח,

אנו אומרים לו לך תשקיע, אפי' שזה ע"ח.... כי זה שווה את הרווח.וכאן אתה מגיע ושואל א"כ כשהוא עומד כמה שנים לפני התקופה שבה הוא יצטרך את הכסף,

שכפי שאנו רואים כבר יכול להיות לו סיכון על מה שצבר עד עכשיו,

אולי א"כ נאמר לו שיעביר את הכסף למסלול בסיכון מופחת??התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.אלא שזה וודאי שכשממש קרובים לתקופת המשיכה והמניות לא בירידה,

אז וודאי יהיה מומלץ לשמור יותר על הכף כדי שלא יצטרך למשוך אותו בירידה,

אבל זה כבר תלוי כל אחד ואחד לפי מצבו,

שאחד שיש לו אופציה להוציא הלוואה יכול להמשיך עם ההשקעה,

או באם יוכל לדחות את ההתחייבות, (כמו לסכם עם המחותן שכרגע המניות בירידה ואם ימתין יוכל לתת לזוג יותר)

ג"כ יכול להמשיך להשקיע,

משא"כ אחד שוודאי שיהיה חייב את הכסף.@אבי-ר.

שומע, אבל...@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.למה ברור לך שמי שעומד להשקיע אין לו כסף, ומי שמושקע כבר יש לו כסף ואין זה נצרך למחייתו?

זה יכול להיות הפוך.

אתה מחלק בין מי שמשקיע ע"ח המחיה שאז לא ישקיע לתקופה קצרה לבין מי שמשקיע לא ע"ח המחיה שאז גם בתקופה קצרה שווה לקחת סיכון (אא"כ היא קצרה ממש. כמו שכתבת),

זה הגיוני,

אבל ממש לא חושב שזה תלוי בתחילת השקעה לאמצעה או סופה, זה תלוי נטו במצב הכלכלי של המשקיע.

לא כך? -

@אבי-ר.

שומע, אבל...@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.למה ברור לך שמי שעומד להשקיע אין לו כסף, ומי שמושקע כבר יש לו כסף ואין זה נצרך למחייתו?

זה יכול להיות הפוך.

אתה מחלק בין מי שמשקיע ע"ח המחיה שאז לא ישקיע לתקופה קצרה לבין מי שמשקיע לא ע"ח המחיה שאז גם בתקופה קצרה שווה לקחת סיכון (אא"כ היא קצרה ממש. כמו שכתבת),

זה הגיוני,

אבל ממש לא חושב שזה תלוי בתחילת השקעה לאמצעה או סופה, זה תלוי נטו במצב הכלכלי של המשקיע.

לא כך?@הגיוני

לא היתה כוונתי לחלק בין אם יש לו כסף או שלא,

אלא לחלק בין למה מיועד הכסף,

(גם אחד שחסך 100,000 ש"ח לצורך שיפוצים או קנית רכב וכדו'

לא הייתי אומר לו להשקיע את הכסף הזה לסך שנים שבהם יש סיכון על הקרן)

שאם זה כסף שכבר נמצא בשוק ההון הוא לא מיועד למחיה כרגע,

אלא להיות מושקע עד חתונות הילדים וכדו'

ולכן אם הוא לא במצב שממש בקרוב יצטרך את זה הרי שישאיר בשוק שימשיך להרוויח.נ.ב. טענתך נכונה לגבי אחד שלא מוכן לקחת שום סיכון,

והוא מוכן להשקיע ל20 שנה כי בזה אמרו לו שאין שום סיכון על הקרן,

שזה מאוד נכון שגם אם מגיע שלב שיש סיכון מסוים על הקרן שהצטברה,

שיעביר את הכסף לסיכון מופחת. -

@אבי-ר.

שומע, אבל...@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.למה ברור לך שמי שעומד להשקיע אין לו כסף, ומי שמושקע כבר יש לו כסף ואין זה נצרך למחייתו?

זה יכול להיות הפוך.

אתה מחלק בין מי שמשקיע ע"ח המחיה שאז לא ישקיע לתקופה קצרה לבין מי שמשקיע לא ע"ח המחיה שאז גם בתקופה קצרה שווה לקחת סיכון (אא"כ היא קצרה ממש. כמו שכתבת),

זה הגיוני,

אבל ממש לא חושב שזה תלוי בתחילת השקעה לאמצעה או סופה, זה תלוי נטו במצב הכלכלי של המשקיע.

לא כך?@הגיוני

ממש לא ברור למה אתה מתעקש עם השאלה שלך

ענו לך את ההגיון הפשוט שאתה משקיע פאסיבית ואתה מפקיד נניח 100,000 ש"ח בשוק ההון אתה מסתכל על כל תקופת ההשקעה כמקשה אחת וזהו ומה שמעניין אותך זה לשכוח מהכסף והסכום שיצא בסוף התקופה

זה האסטרטגיה הפאסיבית

נכון שאולי אם תוציא בשיא תרוויח יותר אבל מדובר לאנשים שלא מעונינים

ולא בנויים להתעסק עם מסחר פעיל וכל מה שזה אומר (הציעו כאן טיפול רגשי, במסחר עצמאי זה נצרך יותר)

אז שמים סכום בקופת גמל/קרן השתלמות ובסוף התקופה מוציאים אותו עם רווח של מאות אחוזים (ריבית דריבית)

אם היו סוחרים בו ומושכים ומפקידים לפי תחזיות שונות היו מרוויחים יותר?

אולי. אבל גם אולי היו מפסידים יותר

לכן מומלץ למשקיע הפאסיבי לא להסתכל על זה כהרווחתי סכום ועכשיו הפסדתי אותו אלא כמה הרווחתי ביחס לקרן שזה כסף שבאמת עבדת עליוד"א שוק ההון זה לא משהו שיש מישהו בעולם שיודע לחזות

(אולי חוץ מגורמי השפעה לדוג' מי שסוחר שם במיליארדים) -

@הגיוני

ממש לא ברור למה אתה מתעקש עם השאלה שלך

ענו לך את ההגיון הפשוט שאתה משקיע פאסיבית ואתה מפקיד נניח 100,000 ש"ח בשוק ההון אתה מסתכל על כל תקופת ההשקעה כמקשה אחת וזהו ומה שמעניין אותך זה לשכוח מהכסף והסכום שיצא בסוף התקופה

זה האסטרטגיה הפאסיבית

נכון שאולי אם תוציא בשיא תרוויח יותר אבל מדובר לאנשים שלא מעונינים

ולא בנויים להתעסק עם מסחר פעיל וכל מה שזה אומר (הציעו כאן טיפול רגשי, במסחר עצמאי זה נצרך יותר)

אז שמים סכום בקופת גמל/קרן השתלמות ובסוף התקופה מוציאים אותו עם רווח של מאות אחוזים (ריבית דריבית)

אם היו סוחרים בו ומושכים ומפקידים לפי תחזיות שונות היו מרוויחים יותר?

אולי. אבל גם אולי היו מפסידים יותר

לכן מומלץ למשקיע הפאסיבי לא להסתכל על זה כהרווחתי סכום ועכשיו הפסדתי אותו אלא כמה הרווחתי ביחס לקרן שזה כסף שבאמת עבדת עליוד"א שוק ההון זה לא משהו שיש מישהו בעולם שיודע לחזות

(אולי חוץ מגורמי השפעה לדוג' מי שסוחר שם במיליארדים)@בוטח-בה כתב בהאסטרטגיה בשוק ההון!:

@הגיוני

ממש לא ברור למה אתה מתעקש עם השאלה שלך

ענו לך את ההגיון הפשוט שאתה משקיע פאסיבית ואתה מפקיד נניח 100,000 ש"ח בשוק ההון אתה מסתכל על כל תקופת ההשקעה כמקשה אחת וזהו ומה שמעניין אותך זה לשכוח מהכסף והסכום שיצא בסוף התקופה

זה האסטרטגיה הפאסיבית

נכון שאולי אם תוציא בשיא תרוויח יותר אבל מדובר לאנשים שלא מעונינים

ולא בנויים להתעסק עם מסחר פעיל וכל מה שזה אומר (הציעו כאן טיפול רגשי, במסחר עצמאי זה נצרך יותר)

אז שמים סכום בקופת גמל/קרן השתלמות ובסוף התקופה מוציאים אותו עם רווח של מאות אחוזים (ריבית דריבית)

אם היו סוחרים בו ומושכים ומפקידים לפי תחזיות שונות היו מרוויחים יותר?

אולי. אבל גם אולי היו מפסידים יותר

לכן מומלץ למשקיע הפאסיבי לא להסתכל על זה כהרווחתי סכום ועכשיו הפסדתי אותו אלא כמה הרווחתי ביחס לקרן שזה כסף שבאמת עבדת עליוד"א שוק ההון זה לא משהו שיש מישהו בעולם שיודע לחזות

(אולי חוץ מגורמי השפעה לדוג' מי שסוחר שם במיליארדיםאפתח בנתון עליו אין מקום לויכוח, והוא, שהכתיבה שלך יפה.

ועכשיו לנתון עליו יש מקום לויכוח...

אני לא מבטל את דבריך לגמרי, כי יש מקום להסתכלות שלך.

אבל אני ממש מצטער...

תרשה לי ולכל מי שחושב כמוני להמשיך בגישה שונה משלך.

ובקיצור,

לא ענית על השאלה, אלא אתה אומר שניתן להסתכל על זה בצורה שונה שבה "קושיא מעיקרא ליתה".

בנוסף, אם ההסתכלות שלך על האסטרטגיה הפאסיבית היא עם ראש בקיר- "אני מוציא את הכסף ביומא דמישלם עשרין שנין ויהי מה",

מה תעשה אם כמה ימים לפני סיום התקופה תצאנה תחזיות דוביות על התרסקות בטווח הזמן המיידי,

האם גם אז נכון להשאיר שם את הכסף?!

אלא מה,

ברור שגם ה"אסטרטגיה הפאסיבית" שדרך אגב עם כל פשטותה וקלות הביצוע שלה היא גאונית,

עכ"פ לעניננו א"א ללכת איתה עם ראש בקיר,

רעיון האסטרטגיה הזאת הוא שבתקופה כ"כ ארוכה אתה יכול להיות רגוע שגם אם תהיה נפילה השוק לא יישאר בשפל הזה עד שתוציא,

אלא הוא יתן עליות כנגד ההתרסקות או לפניה או אחריה, שיתקנו את הנפילה.

ולכן אם נכנסת ומיד היתה נפילה או לאחר זמן קצר, אז תשאיר את הכסף ואתה יכול להיות רגוע שהוא יתקן את עצמו ולא תפסיד,

אבל אם עברו כמה שנים טובות והשוק רק עלה לפי הממוצע שלו, וכ"ש אם הוא נתן קפיצה מעל לממוצע, ונשארו לך עוד כמה שנים עד לסיום התקופה, שאז תצטרך את הכסף, אני לא רואה סיבה שלא לחשב מסלול מחדש (וכן, אני מדבר על מי שלא מעוניין בהתעסקות ולא מאמין במסחר פעיל ובתחזיות שוק- המשקיע הפאסיבי),

האם שווה להשאר על סיכון מוגבר למשך מספר שנים בודדות בהן כבר אין לך את ההבטחה שאם השוק יירד הוא יספיק לתקן את עצמו ביחס למה שהוא עכשיו

נכון, ביחס לקרן יש לך את ההבטחה שהוא יתקן את עצמו להיות מה שהיה כאשר הפקדת, לפני מספר שנים טובות, ולא תפסיד את הקרן,

ולכן מה??

להסתכן בלהפסיד את כל מה שהרווחת עד עכשיו, שהוא כסף שלך לכל דבר?!

מה זה משנה אם אתה נכנס עכשיו להשקעה או שאתה נמצא בה כבר כמה שנים?! -

@בוטח-בה כתב בהאסטרטגיה בשוק ההון!:

@הגיוני

ממש לא ברור למה אתה מתעקש עם השאלה שלך

ענו לך את ההגיון הפשוט שאתה משקיע פאסיבית ואתה מפקיד נניח 100,000 ש"ח בשוק ההון אתה מסתכל על כל תקופת ההשקעה כמקשה אחת וזהו ומה שמעניין אותך זה לשכוח מהכסף והסכום שיצא בסוף התקופה

זה האסטרטגיה הפאסיבית

נכון שאולי אם תוציא בשיא תרוויח יותר אבל מדובר לאנשים שלא מעונינים

ולא בנויים להתעסק עם מסחר פעיל וכל מה שזה אומר (הציעו כאן טיפול רגשי, במסחר עצמאי זה נצרך יותר)

אז שמים סכום בקופת גמל/קרן השתלמות ובסוף התקופה מוציאים אותו עם רווח של מאות אחוזים (ריבית דריבית)

אם היו סוחרים בו ומושכים ומפקידים לפי תחזיות שונות היו מרוויחים יותר?

אולי. אבל גם אולי היו מפסידים יותר

לכן מומלץ למשקיע הפאסיבי לא להסתכל על זה כהרווחתי סכום ועכשיו הפסדתי אותו אלא כמה הרווחתי ביחס לקרן שזה כסף שבאמת עבדת עליוד"א שוק ההון זה לא משהו שיש מישהו בעולם שיודע לחזות

(אולי חוץ מגורמי השפעה לדוג' מי שסוחר שם במיליארדיםאפתח בנתון עליו אין מקום לויכוח, והוא, שהכתיבה שלך יפה.

ועכשיו לנתון עליו יש מקום לויכוח...

אני לא מבטל את דבריך לגמרי, כי יש מקום להסתכלות שלך.

אבל אני ממש מצטער...

תרשה לי ולכל מי שחושב כמוני להמשיך בגישה שונה משלך.

ובקיצור,

לא ענית על השאלה, אלא אתה אומר שניתן להסתכל על זה בצורה שונה שבה "קושיא מעיקרא ליתה".

בנוסף, אם ההסתכלות שלך על האסטרטגיה הפאסיבית היא עם ראש בקיר- "אני מוציא את הכסף ביומא דמישלם עשרין שנין ויהי מה",

מה תעשה אם כמה ימים לפני סיום התקופה תצאנה תחזיות דוביות על התרסקות בטווח הזמן המיידי,

האם גם אז נכון להשאיר שם את הכסף?!

אלא מה,

ברור שגם ה"אסטרטגיה הפאסיבית" שדרך אגב עם כל פשטותה וקלות הביצוע שלה היא גאונית,

עכ"פ לעניננו א"א ללכת איתה עם ראש בקיר,

רעיון האסטרטגיה הזאת הוא שבתקופה כ"כ ארוכה אתה יכול להיות רגוע שגם אם תהיה נפילה השוק לא יישאר בשפל הזה עד שתוציא,

אלא הוא יתן עליות כנגד ההתרסקות או לפניה או אחריה, שיתקנו את הנפילה.

ולכן אם נכנסת ומיד היתה נפילה או לאחר זמן קצר, אז תשאיר את הכסף ואתה יכול להיות רגוע שהוא יתקן את עצמו ולא תפסיד,

אבל אם עברו כמה שנים טובות והשוק רק עלה לפי הממוצע שלו, וכ"ש אם הוא נתן קפיצה מעל לממוצע, ונשארו לך עוד כמה שנים עד לסיום התקופה, שאז תצטרך את הכסף, אני לא רואה סיבה שלא לחשב מסלול מחדש (וכן, אני מדבר על מי שלא מעוניין בהתעסקות ולא מאמין במסחר פעיל ובתחזיות שוק- המשקיע הפאסיבי),

האם שווה להשאר על סיכון מוגבר למשך מספר שנים בודדות בהן כבר אין לך את ההבטחה שאם השוק יירד הוא יספיק לתקן את עצמו ביחס למה שהוא עכשיו

נכון, ביחס לקרן יש לך את ההבטחה שהוא יתקן את עצמו להיות מה שהיה כאשר הפקדת, לפני מספר שנים טובות, ולא תפסיד את הקרן,

ולכן מה??

להסתכן בלהפסיד את כל מה שהרווחת עד עכשיו, שהוא כסף שלך לכל דבר?!

מה זה משנה אם אתה נכנס עכשיו להשקעה או שאתה נמצא בה כבר כמה שנים?!@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אפתח בנתון עליו אין מקום לויכוח, והוא, שהכתיבה שלך יפה.

קודם כל תודה!

ועכשיו לעצם הויכוח..

איך שפתחת את האשכול היה נשמע שיש איזה טעות בעצם האסטרטגיה

וההגיון שבאסטרטגיה הפאסיבית כבר הוסבר ולובן כאן כדבעי

עכשיו אתה טוען במקרה שאחרי כמה שנים היה כבר זינוק משמעותי

אולי יש מקום להעביר את הכסף למסלול עם סיכון נמוך

יכול להיות שאתה צודק

אבל צריך שיהיה זינוק ממש משמעותי כמו אחרי הירידה בקורונה -מרץ 2020

גם זה אני לא בטוח שכדאי כי עיקר אפקט ההשקעה הוא הריבית דריבית

וממילא שאתה מוריד מתשואה ממוצעת של 10 % לתשואה של 5%

הסיכוי ירד לך לא ב4% אלא בהרבה הרבה יותר

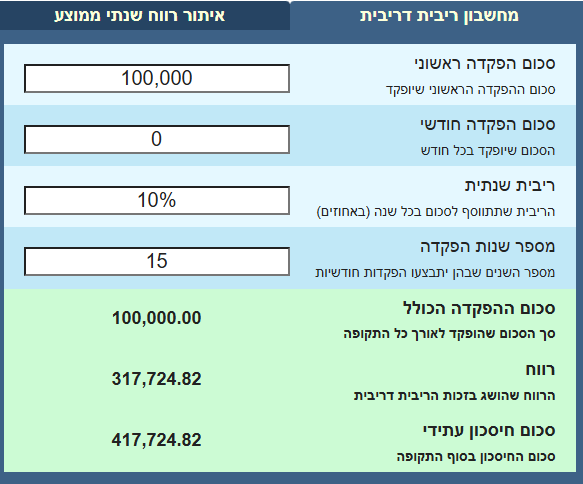

לדוג' הפקדת 50,000 בקופת גמל אחרי 5 שנים הצטבר לך 100,000

ואתה מעוניין למשוך את הכסף רק בעוד 15 שנה

תרחיש א' מעבר למסלול עם ממוצע של 6 %

תרחיש ב' את נשאר על מסלול עם תשואה ממוצעת של 10%

כמובן כמובן שיכול להיות שהממוצע יהיה פחות או שעליות יהיו בסוף התקופה וכך ההשפעה על הריבית דריבית תהיה פחותה

רק רציתי להמחיש את ההבדל של 4% בריבית דריבית -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אפתח בנתון עליו אין מקום לויכוח, והוא, שהכתיבה שלך יפה.

קודם כל תודה!

ועכשיו לעצם הויכוח..

איך שפתחת את האשכול היה נשמע שיש איזה טעות בעצם האסטרטגיה

וההגיון שבאסטרטגיה הפאסיבית כבר הוסבר ולובן כאן כדבעי

עכשיו אתה טוען במקרה שאחרי כמה שנים היה כבר זינוק משמעותי

אולי יש מקום להעביר את הכסף למסלול עם סיכון נמוך

יכול להיות שאתה צודק

אבל צריך שיהיה זינוק ממש משמעותי כמו אחרי הירידה בקורונה -מרץ 2020

גם זה אני לא בטוח שכדאי כי עיקר אפקט ההשקעה הוא הריבית דריבית

וממילא שאתה מוריד מתשואה ממוצעת של 10 % לתשואה של 5%

הסיכוי ירד לך לא ב4% אלא בהרבה הרבה יותר

לדוג' הפקדת 50,000 בקופת גמל אחרי 5 שנים הצטבר לך 100,000

ואתה מעוניין למשוך את הכסף רק בעוד 15 שנה

תרחיש א' מעבר למסלול עם ממוצע של 6 %

תרחיש ב' את נשאר על מסלול עם תשואה ממוצעת של 10%

כמובן כמובן שיכול להיות שהממוצע יהיה פחות או שעליות יהיו בסוף התקופה וכך ההשפעה על הריבית דריבית תהיה פחותה

רק רציתי להמחיש את ההבדל של 4% בריבית דריבית@בוטח-בה כתב בהאסטרטגיה בשוק ההון!:

איך שפתחת את האשכול היה נשמע שיש איזה טעות בעצם האסטרטגיה

ועדיין!

@בוטח-בה כתב בהאסטרטגיה בשוק ההון!:

עכשיו אתה טוען במקרה שאחרי כמה שנים היה כבר זינוק משמעותי

אולי יש מקום להעביר את הכסף למסלול עם סיכון נמוךאני כתבתי מפורש לא רק במקרה של זינוק-

כתב בהאסטרטגיה בשוק ההון!:

אבל אם עברו כמה שנים טובות והשוק רק עלה לפי הממוצע שלו, וכ"ש אם הוא נתן קפיצה מעל לממוצע,

עיקר הטענה שלי לגבי עליה ממוצעת ולא רק בזינוק רק הוספתי שאם היה זינוק כ"ש שזה כך.

@בוטח-בה כתב בהאסטרטגיה בשוק ההון!:

אבל צריך שיהיה זינוק ממש משמעותי כמו אחרי הירידה בקורונה -מרץ 2020

למה צריך זינוק?

גם בלי זינוק,

כפי שהסברתי,

יש חשש שהשוק ירד ולא יספיק להתאושש בתקופה הקצרה שנשארה לך עד שתצטרך את הכסף. -

ש שמיל שמיל התייחס לנושא זה ב

-

-

-

מי שבאמת רוצה להיות מומחה ולהבין את העומק בשוק ההון ניתן לקבל מדריך מקיף במייל b3634488@gmail.com

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}