שאלה על ההמלצות של בנקל- לפתוח הכל בS&P 500. מה עם פיזור?

-

זו שאלה קשה מאוד מאוד , אני רוצה לנסות לכתוב על זה בהזדמנות .

בתמצות הנושא מה הערך של פיזור ?

האם הוא בא לייצר תשואה יותר גבוהה ?

אולי לגרום לחלק ההתנהגותי שבנו להצליח קרי לא למכור בזמני משבר ?

מזכיר שווארן באפט אמר פעם שפיזור זה למי שלא יודע .דוד בן זיקרי יועץ משכנתאות | מלווה משקיעים בשוק ההון | מרצה בארגון תבונה📩 a053311311@gmail.com

-

זו שאלה קשה מאוד מאוד , אני רוצה לנסות לכתוב על זה בהזדמנות .

בתמצות הנושא מה הערך של פיזור ?

האם הוא בא לייצר תשואה יותר גבוהה ?

אולי לגרום לחלק ההתנהגותי שבנו להצליח קרי לא למכור בזמני משבר ?

מזכיר שווארן באפט אמר פעם שפיזור זה למי שלא יודע .זו שאלה קשה מאוד מאוד , אני רוצה לנסות לכתוב על זה בהזדמנות .

בתמצות הנושא מה הערך של פיזור ?

האם הוא בא לייצר תשואה יותר גבוהה ?

אולי לגרום לחלק ההתנהגותי שבנו להצליח קרי לא למכור בזמני משבר ?

מזכיר שווארן באפט אמר פעם שפיזור זה למי שלא יודע .אף תשובה אינה נכונה. מטרת הפיזור הוא צמצום סיכונים והגנה מפני נפילה באיזור גאגרפי, גיאופוליטי, או סקטור מסויים.

-

מקפיץ שוב.

אני שמעתי את מי שמדבר ב"אור עולם" נראה לי ליבוביץ שענה על הטענות של טופורוביץ והוא אומר שטוב להשקיע בS&P500 אבל לא רק בה אלא לפזר.

עכשיו שאלתי היא, מה הכוונה פיזור.

זה שהפנסיה והגמל להשקעה בS&P500 והחיסכון לכל ילד והקרן השתלמות של מורים לא נמצאים שם זה מספיק?

או שהכוונה לחלק את הפנסיה ג"כ לאחוזים, וא"כ כמה?מקפיץ שוב.

אני שמעתי את מי שמדבר ב"אור עולם" נראה לי ליבוביץ שענה על הטענות של טופורוביץ והוא אומר שטוב להשקיע בS&P500 אבל לא רק בה אלא לפזר.

עכשיו שאלתי היא, מה הכוונה פיזור.

זה שהפנסיה והגמל להשקעה בS&P500 והחיסכון לכל ילד והקרן השתלמות של מורים לא נמצאים שם זה מספיק?

או שהכוונה לחלק את הפנסיה ג"כ לאחוזים, וא"כ כמה?פיזור יכול להיות הרבה דברים, קשה לקחת מילה אחת ולשאול למה הכוונה. ספציפית כמדומני שאחת ההמלצות שלו זה לשים במדד העולמי MSCI במקום בS&P.

-

מקפיץ שוב.

אני שמעתי את מי שמדבר ב"אור עולם" נראה לי ליבוביץ שענה על הטענות של טופורוביץ והוא אומר שטוב להשקיע בS&P500 אבל לא רק בה אלא לפזר.

עכשיו שאלתי היא, מה הכוונה פיזור.

זה שהפנסיה והגמל להשקעה בS&P500 והחיסכון לכל ילד והקרן השתלמות של מורים לא נמצאים שם זה מספיק?

או שהכוונה לחלק את הפנסיה ג"כ לאחוזים, וא"כ כמה?פיזור יכול להיות הרבה דברים, קשה לקחת מילה אחת ולשאול למה הכוונה. ספציפית כמדומני שאחת ההמלצות שלו זה לשים במדד העולמי MSCI במקום בS&P.

@שמש-מרפא רק כדי לדייק- יש גם S&P WORLD שעובדת בדיוק כמו MSCI WORLD

ההבדל ביניהן: האם דרום קוריאה מוגדרת כשוק מתפתח [MSCI] או מפותח [S&P]

והנ''מ למעשה -מניית סמסונג...

עוד משהו: דמי הניהול הכי זולים לקרן ישראלית מחקה מדד עולמי הם דוקא ילין לפידות מחקה S&P WORLD [5139308] -

@שמש-מרפא רק כדי לדייק- יש גם S&P WORLD שעובדת בדיוק כמו MSCI WORLD

ההבדל ביניהן: האם דרום קוריאה מוגדרת כשוק מתפתח [MSCI] או מפותח [S&P]

והנ''מ למעשה -מניית סמסונג...

עוד משהו: דמי הניהול הכי זולים לקרן ישראלית מחקה מדד עולמי הם דוקא ילין לפידות מחקה S&P WORLD [5139308] -

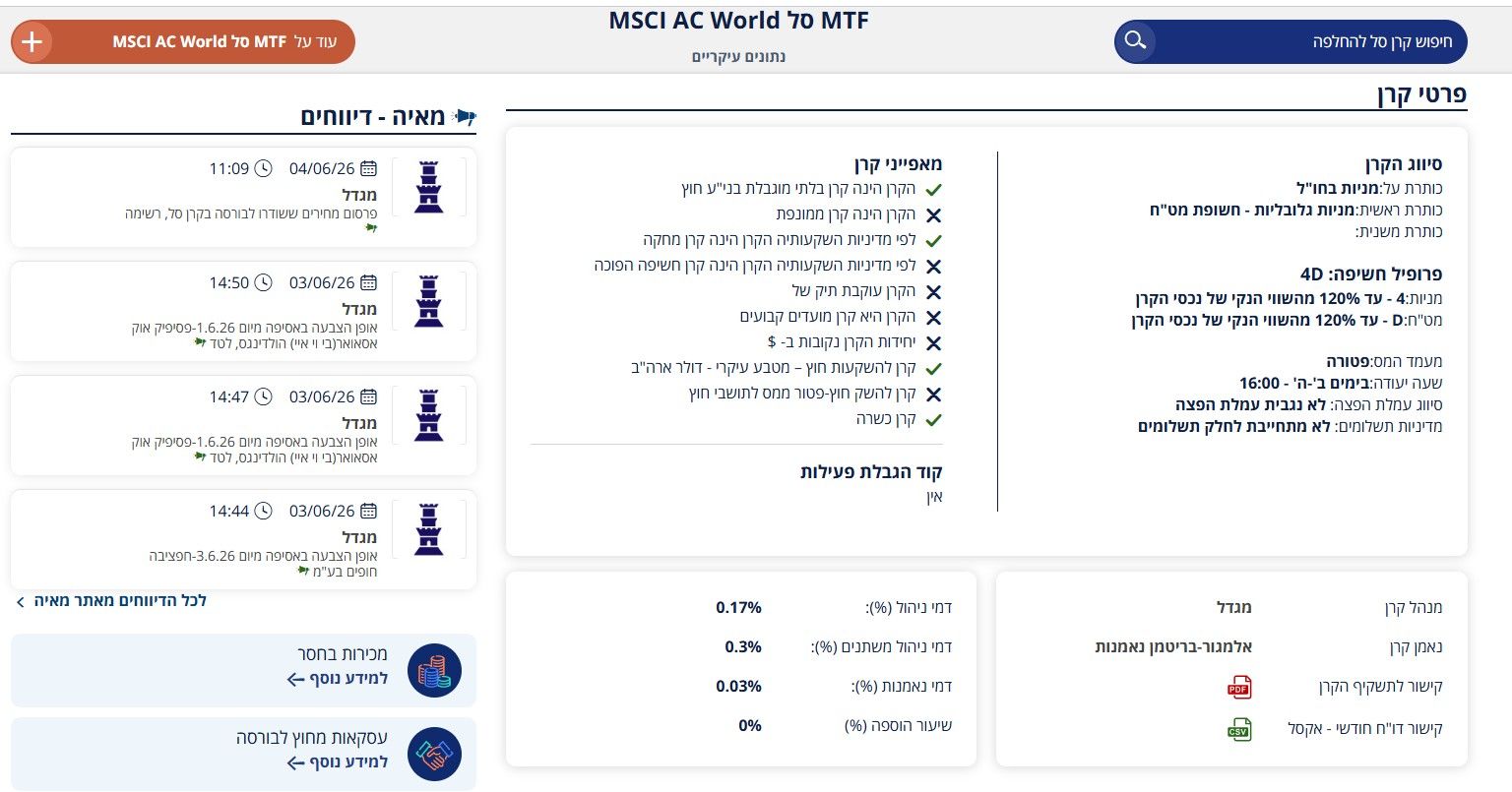

@לייזרזון

ככל שבדקתי לא

הקרן הכשרה הזולה ביותר למיטב ידיעתי היא 1201003 MTF סל MSCI AC World

עם דמי ניהול קבועים של 0.017 ועד 0.03 דמי נאמנות

הכשר של גלאט הון ובד"ץ

לא ייעוץ -

@משה-צבי

לילין לפידות אין כשרות על אף קרן.

שים לב- בקרן של מגדל 1201003 ההצמדה הוא למט"ח, (אצלי מופיע שהקרן בלי ד"נ כלל).

אין קרן כשרה על מדד כל המדינות עם הצמדה למדד.

הכי זולה עם הצמדה למדד - 5122569 של מגדל על מדינות מפותחות (ד"נ סה"כ 0.27). -

-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}