אם לא תתכננו, תפסידו!

-

ריבית דריבית: מנגנון שעובד בשבילך - או נגדך

האם אי פעם חשבתם על האופן שבו הכסף שלכם צומח לאורך זמן? או להיפך – איך חובות יכולים להתנפח ולצאת משליטה? התשובה לשאלות האלה טמונה במנגנון שנקרא ריבית דריבית – כלי שיכול להיות חברכם הטוב ביותר או האויב הגדול שלכם.

"ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא-משלם." אלברט איינשטיין

מהי ריבית דריבית?

ריבית דריבית היא המנגנון שבו הרווחים שלכם מייצרים רווחים נוספים, כלומר, הכסף לא רק עובד עבורכם אלא גם צובר תאוצה לאורך זמן.

במילים פשוטות: כאשר אתם משקיעים או חוסכים, הריבית שמתקבלת על הקרן (הסכום הראשוני שהשקעתם) מצטרפת לקרן המקורית, ובסבב הבא הריבית מחושבת על סכום גדול יותר.לעומת זאת, במצבים של חוב או הלוואות – הריבית דריבית יכולה להגדיל את החוב בצורה דרמטית, ולגרום לכם להחזיר הרבה יותר ממה שתכננתם.

איך הריבית דריבית עובדת לטובתכם?

אם אתם חוסכים או משקיעים, ריבית דריבית יכולה להפוך את הכסף שלכם למכונת צמיחה:

-

דוגמה פשוטה:

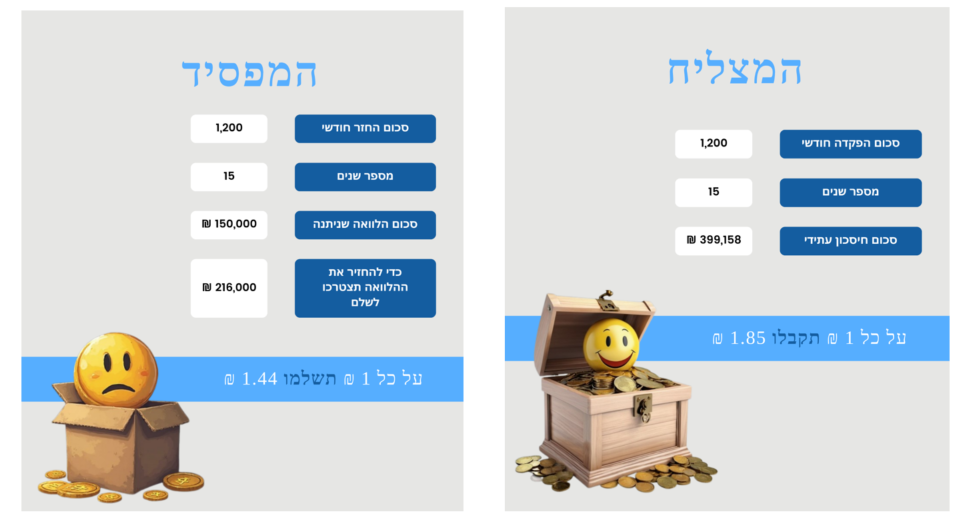

נניח שהפקדתם 100,000 ש"ח בקרן השקעות עם תשואה שנתית של 8%.

אחרי שנה, יהיו לכם 108,000 ש"ח.

בשנה השנייה, הריבית תחושב על כל הסכום (108,000 ש"ח), כך שבסוף השנה יהיו לכם 116,640 ש"ח – והרווח רק ילך ויגדל.

ככל שתשאירו את הכסף להשקעה לאורך זמן, האפקט של הריבית דריבית יתחזק, ויגדיל משמעותית את החיסכון שלכם. -

כלל הזהב:

בריבית דריבית, זמן הוא הכוח המשמעותי ביותר. ככל שתתחילו מוקדם יותר, כך תוכלו ליהנות מצמיחה גדולה יותר בטווח הארוך.

איך הריבית דריבית יכולה לעבוד נגדכם?

אם אתם לא מתכננים נכון את ההתנהלות הכלכלית שלכם, ריבית דריבית עלולה להיות מלכודת מסוכנת:

-

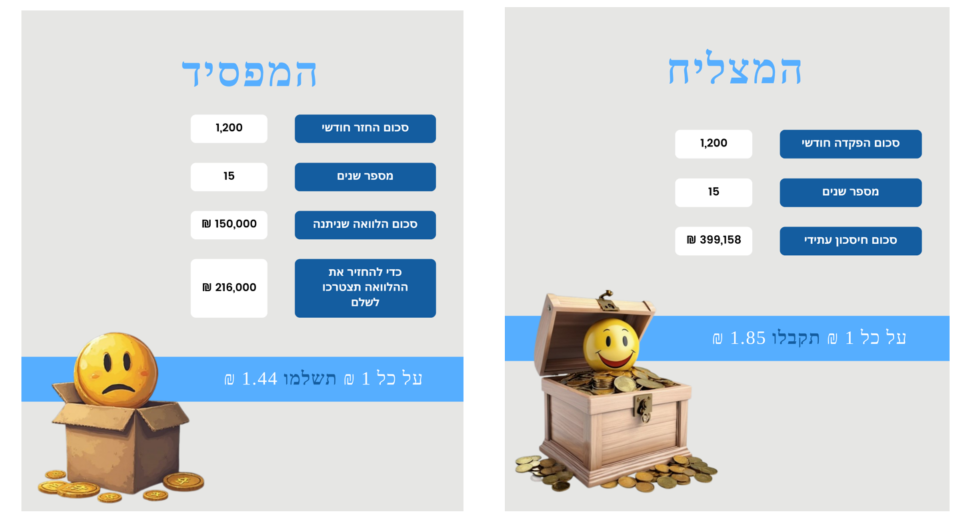

הלוואות וחובות:

כאשר לוקחים הלוואה עם ריבית גבוהה, החוב יכול לגדול במהירות אם לא מחזירים את הסכום במועד.

לדוגמה, הלוואה של 50,000 ש"ח עם ריבית שנתית של 5% יכולה להפוך ל-52,500 ש"ח תוך שנה. אם לא מחזירים את הקרן, הריבית תחושב על הסכום החדש, והחוב ימשיך לגדול. -

תשלומים מינימליים בכרטיסי אשראי:

כשמשלמים רק את המינימום, הריבית דריבית עובדת נגדכם וגורמת לחוב להתנפח.

מי שלא מתכנן - משלם את המחיר

"מי שלא תכנן הצלחה, באופן אוטומטי תכנן כישלון."

ריבית דריבית לא סלחנית כלפי מי שלא מתכנן את ההתנהלות הפיננסית שלו. אם לא תתכננו את החסכונות וההשקעות שלכם, או לחילופין לא תנהלו את החובות שלכם בצורה חכמה, אתם עלולים להיכנס למצב שבו אתם מפסידים במקום להרוויח.

אז איך מנצלים את הכוח של ריבית דריבית לטובתכם?

- התחילו מוקדם: כל שנה מוקדמת בחיסכון או השקעה מוסיפה לאפקט הריבית דריבית.

- חסכו באופן קבוע: הפקדות חודשיות עקביות מגדילות את הקרן ומזרזות את הצמיחה.

- הימנעו מחובות יקרים: היו זהירים עם הלוואות, במיוחד בכרטיסי אשראי, ובדקו תמיד את תנאי הריבית.

- תכננו לטווח ארוך: התייעצו עם יועץ פיננסי כדי לבנות תוכנית שמנצלת את הכוח של ריבית דריבית למקסימום.

לסיכום

ריבית דריבית היא כלי עוצמתי שיכול לשנות את עתידכם הכלכלי. אם תשתמשו בו בחוכמה – תוכלו ליהנות מחיסכון והשקעות שצומחים לאורך זמן. מצד שני, אם לא תנהלו נכון את החובות שלכם – תגלו שהריבית דריבית הופכת לנטל מכביד.

אל תחכו – התחילו לתכנן את ההתנהלות הפיננסית שלכם היום, כדי להבטיח שהריבית דריבית תעבוד בשבילכם, ולא נגדכם.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}