בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

31.5k

צפיות

35

עוקבים

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל מה לעשות שבמציאות זה לא כך?

למה אתה חושב כך, הרי הבנק לא מחליט על העוגן לבד הוא חייב להיצמד לאג"ח ממשלתי, וכל הרעיון של אג"ח זה שקלול של ריבית הפריים, כי הרי בסופו של דבר מי שקונה את 99% מהאגחי"ם זה הגופים המוסדיים שזה אומר חברות ההשקעות כמו הראל מגדל מיטב, ולכל אחד יש חזאים ואנליסטים שכל תפקידם לחזות את הריבית לאורך התקופות, ובמקרה שהיו חושבים שהריבית תרד יותר ממה שמשוקלל אז הם היו קונים רק אגחי"ם, וכשהריבית יורדת הם היו מרוויחים המון כסף מלמכור את האגחי"ם.

ובתכלס הם מפקידים המון כסף בבנקים ואני מניח שהם יודעים מה שהם עושים.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה אתה חושב כך, הרי הבנק לא מחליט על העוגן לבד הוא חייב להיצמד לאג"ח ממשלתי, וכל הרעיון של אג"ח זה שקלול של ריבית הפריים, כי הרי בסופו של דבר מי שקונה את 99% מהאגחי"ם זה הגופים המוסדיים שזה אומר חברות ההשקעות כמו הראל מגדל מיטב, ולכל אחד יש חזאים ואנליסטים שכל תפקידם לחזות את הריבית לאורך התקופות, ובמקרה שהיו חושבים שהריבית תרד יותר ממה שמשוקלל אז הם היו קונים רק אגחי"ם, וכשהריבית יורדת הם היו מרוויחים המון כסף מלמכור את האגחי"ם.

ובתכלס הם מפקידים המון כסף בבנקים ואני מניח שהם יודעים מה שהם עושים.כנראה שהתשובה היא מה שכתב @אבי-ר. :

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה אתה חושב כך, הרי הבנק לא מחליט על העוגן לבד הוא חייב להיצמד לאג"ח ממשלתי, וכל הרעיון של אג"ח זה שקלול של ריבית הפריים, כי הרי בסופו של דבר מי שקונה את 99% מהאגחי"ם זה הגופים המוסדיים שזה אומר חברות ההשקעות כמו הראל מגדל מיטב, ולכל אחד יש חזאים ואנליסטים שכל תפקידם לחזות את הריבית לאורך התקופות, ובמקרה שהיו חושבים שהריבית תרד יותר ממה שמשוקלל אז הם היו קונים רק אגחי"ם, וכשהריבית יורדת הם היו מרוויחים המון כסף מלמכור את האגחי"ם.

ובתכלס הם מפקידים המון כסף בבנקים ואני מניח שהם יודעים מה שהם עושים.כנראה שהתשובה היא מה שכתב @אבי-ר. :

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה אתה חושב כך, הרי הבנק לא מחליט על העוגן לבד הוא חייב להיצמד לאג"ח ממשלתי, וכל הרעיון של אג"ח זה שקלול של ריבית הפריים, כי הרי בסופו של דבר מי שקונה את 99% מהאגחי"ם זה הגופים המוסדיים שזה אומר חברות ההשקעות כמו הראל מגדל מיטב, ולכל אחד יש חזאים ואנליסטים שכל תפקידם לחזות את הריבית לאורך התקופות, ובמקרה שהיו חושבים שהריבית תרד יותר ממה שמשוקלל אז הם היו קונים רק אגחי"ם, וכשהריבית יורדת הם היו מרוויחים המון כסף מלמכור את האגחי"ם.

ובתכלס הם מפקידים המון כסף בבנקים ואני מניח שהם יודעים מה שהם עושים.כנראה שהתשובה היא מה שכתב @אבי-ר. :

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן.כבר עניתי על זה למעלה.. זה נכון כמעט אך ורק על אג"ח לטווח ארוך לא על 2.5 שנים.

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן.כבר עניתי על זה למעלה.. זה נכון כמעט אך ורק על אג"ח לטווח ארוך לא על 2.5 שנים.

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כבר עניתי על זה למעלה.. זה נכון כמעט אך ורק על אג"ח לטווח ארוך לא על 2.5 שנים.

אז אני חוזר לתשובה שלי:

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מסברא אתה צודק לכאו',

אבל מה לעשות, במציאות זה לא כך.ואם זה היה כך, מה ההבדל בין מל"צ לפריים תמיד הרביות יהיו שוות.

וא"כ הייתי ממליץ תמיד על פריים שאפשר לצאת מתי שרוצים וכו'

ולא הייתי ממליץ אף פעם על מל"צ.

וכל האשכול נפתח בעיקר במטרה לעבור מפריים למלצ (עי' בפוסט הראשון באשכול).

לסיכום: לא יודע מה התשובה לשאלתך,

אבל אם אתה רוצה להרויח ולפעול חכם- קח מק"מ.

(כמובן לא כיעוץ או תחליף לכך...)

בהצלחה -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אוסיף קצת:

זה נכון שיש קרולציה (- התאמה) בין ירידת רבית בנק ישראל לבין ירידת האג"ח,

אך היא לא ישירה,

זה בא בעקיפין ולכן ייתכנו סטיות לכאן ולכאן.כבר עניתי על זה למעלה.. זה נכון כמעט אך ורק על אג"ח לטווח ארוך לא על 2.5 שנים.

@מתכנן-פיננסי

חייב לציין:

אני נהנה מהידע.

והכתיבה שלך ממש לעניין! -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כבר עניתי על זה למעלה.. זה נכון כמעט אך ורק על אג"ח לטווח ארוך לא על 2.5 שנים.

אז אני חוזר לתשובה שלי:

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מסברא אתה צודק לכאו',

אבל מה לעשות, במציאות זה לא כך.ואם זה היה כך, מה ההבדל בין מל"צ לפריים תמיד הרביות יהיו שוות.

וא"כ הייתי ממליץ תמיד על פריים שאפשר לצאת מתי שרוצים וכו'

ולא הייתי ממליץ אף פעם על מל"צ.

וכל האשכול נפתח בעיקר במטרה לעבור מפריים למלצ (עי' בפוסט הראשון באשכול).

לסיכום: לא יודע מה התשובה לשאלתך,

אבל אם אתה רוצה להרויח ולפעול חכם- קח מק"מ.

(כמובן לא כיעוץ או תחליף לכך...)

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

א"כ הייתי ממליץ תמיד על פריים שאפשר לצאת מתי שרוצים וכו'

ולא הייתי ממליץ אף פעם על מל"צ.אני מסכים לחלוטין שמל"צ עדיף על פריים בגלל שע"פ רוב סכום התוספת על ריבית בנק ישראל (או המינוס על הפריים) הוא יותר גבוה מהמרווח מהעוגן במל"צ, שאלתי ישירות את הפקידה בלאומי והיא אמרה לי שזה נכון.

אני מעריך שהסיבה לכך בגלל היציבות והבטוחות שמסלול שמבוסס על אג"ח נותן לבנק.

לגבי הריבית היוון במל"צ, אני חושב שזה זניח לחלוטין במל"צ לשנתיים שיש בזה תחנת יציאה כל שנתיים. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.אתה צודק בעיקרון! אבל מבלבל בין אג"ח לתקופות ארוכות שעל זה יש סיכון לאי פריעת חובות וממילא לדרישת פרמיה נוספת שלא קשורה לתחזית הריבית, ובלשון המקצועית נקרא עקום תשואה חיובי.

לבין אג"ח לטווח קצר כמו שנתיים שאף אחד לא חושב שיש סכנה לחדלות פירעון בתקופה הזאת.

אגב הדרך הכי קלה לבדוק את זה זה לבדוק מה המחיר על המקמי"ם, ולראות שהתשואה שמה זה פחות מריבית בנק ישראל , כי המשקעים מצפים להורדות ריבית במהלך השנה.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה צודק בעיקרון! אבל מבלבל בין אג"ח לתקופות ארוכות שעל זה יש סיכון לאי פריעת חובות וממילא לדרישת פרמיה נוספת שלא קשורה לתחזית הריבית, ובלשון המקצועית נקרא עקום תשואה חיובי.

לבין אג"ח לטווח קצר כמו שנתיים שאף אחד לא חושב שיש סכנה לחדלות פירעון בתקופה הזאת.טעות! אין שום קשר אמיתי בין ריבית בנק ישראל לבין עוגני האג"ח,

גם על תקופות קצרות כל אחד שמוכן לתת הלוואה מעוניין לקבל עליה ריבית,

וזה נכון שאג"ח לטווח ארוך בד"כ יותר יקר כיון שיש עליו יותר סיכון,

אבל לא תמיד זה מוכרח כמו עכשיו שהחוסר ידע בגלל המלחמה מעלה את האג"ח גם לתקופות קצרות.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב הדרך הכי קלה לבדוק את זה זה לבדוק מה המחיר על המקמי"ם, ולראות שהתשואה שמה זה פחות מריבית בנק ישראל , כי המשקעים מצפים להורדות ריבית במהלך השנה.

גם זה טעות.

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה צודק בעיקרון! אבל מבלבל בין אג"ח לתקופות ארוכות שעל זה יש סיכון לאי פריעת חובות וממילא לדרישת פרמיה נוספת שלא קשורה לתחזית הריבית, ובלשון המקצועית נקרא עקום תשואה חיובי.

לבין אג"ח לטווח קצר כמו שנתיים שאף אחד לא חושב שיש סכנה לחדלות פירעון בתקופה הזאת.טעות! אין שום קשר אמיתי בין ריבית בנק ישראל לבין עוגני האג"ח,

גם על תקופות קצרות כל אחד שמוכן לתת הלוואה מעוניין לקבל עליה ריבית,

וזה נכון שאג"ח לטווח ארוך בד"כ יותר יקר כיון שיש עליו יותר סיכון,

אבל לא תמיד זה מוכרח כמו עכשיו שהחוסר ידע בגלל המלחמה מעלה את האג"ח גם לתקופות קצרות.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב הדרך הכי קלה לבדוק את זה זה לבדוק מה המחיר על המקמי"ם, ולראות שהתשואה שמה זה פחות מריבית בנק ישראל , כי המשקעים מצפים להורדות ריבית במהלך השנה.

גם זה טעות.

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

טעות! אין שום קשר אמיתי בין ריבית בנק ישראל לבין עוגני האג"ח,

לא נשאר לנו אלא להישאר מחולקים!

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל לא תמיד זה מוכרח כמו עכשיו שהחוסר ידע בגלל המלחמה מעלה את האג"ח גם לתקופות קצרות.

לא טענתי שאין השפעה גם על אג"ח לטווח קצר אבל אין כמעט השפעה!!

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

ולמה שמשקיעים יקנו מניות ע"פ השערות לרווח??

ככה זה שוק ההון הכל זה השערות ובאמת יש פרמיה קטנה על אג"ח בגלל החוסר וודאות המוחלט וככל שטווח השנים עולות הפרמיה גודלת.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כשבאותו זמן הם יכולים לדרוש יותר.

אני ממליץ לך ללמוד על שורטים וכוחות שוק וכן תיאוריית השוק היעיל.

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

טעות! אין שום קשר אמיתי בין ריבית בנק ישראל לבין עוגני האג"ח,

לא נשאר לנו אלא להישאר מחולקים!

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל לא תמיד זה מוכרח כמו עכשיו שהחוסר ידע בגלל המלחמה מעלה את האג"ח גם לתקופות קצרות.

לא טענתי שאין השפעה גם על אג"ח לטווח קצר אבל אין כמעט השפעה!!

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

ולמה שמשקיעים יקנו מניות ע"פ השערות לרווח??

ככה זה שוק ההון הכל זה השערות ובאמת יש פרמיה קטנה על אג"ח בגלל החוסר וודאות המוחלט וככל שטווח השנים עולות הפרמיה גודלת.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כשבאותו זמן הם יכולים לדרוש יותר.

אני ממליץ לך ללמוד על שורטים וכוחות שוק וכן תיאוריית השוק היעיל.

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לא נשאר לנו אלא להישאר מחולקים!

-

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה צודק בעיקרון! אבל מבלבל בין אג"ח לתקופות ארוכות שעל זה יש סיכון לאי פריעת חובות וממילא לדרישת פרמיה נוספת שלא קשורה לתחזית הריבית, ובלשון המקצועית נקרא עקום תשואה חיובי.

לבין אג"ח לטווח קצר כמו שנתיים שאף אחד לא חושב שיש סכנה לחדלות פירעון בתקופה הזאת.טעות! אין שום קשר אמיתי בין ריבית בנק ישראל לבין עוגני האג"ח,

גם על תקופות קצרות כל אחד שמוכן לתת הלוואה מעוניין לקבל עליה ריבית,

וזה נכון שאג"ח לטווח ארוך בד"כ יותר יקר כיון שיש עליו יותר סיכון,

אבל לא תמיד זה מוכרח כמו עכשיו שהחוסר ידע בגלל המלחמה מעלה את האג"ח גם לתקופות קצרות.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב הדרך הכי קלה לבדוק את זה זה לבדוק מה המחיר על המקמי"ם, ולראות שהתשואה שמה זה פחות מריבית בנק ישראל , כי המשקעים מצפים להורדות ריבית במהלך השנה.

גם זה טעות.

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר.אני רואה שהרבה מתבלבלים בזה, אנסה להסביר את המנגנון.

נניח שאני גוף מוסדי או בנק ויש לי מיליון ש"ח ואני רוצה להשקיע את הכסף באופן סולידי למשך שנה.

לפני יש 2 אלטרנטיבות או להלוות את הכסף לבנק ישראל או לקנות אג"ח ממשלתי לשנה.

נניח שריבית בנק ישראל כיום היא 10% והציפיות בשוק (ע"פ הקונצנזוס בקרב החזאים המקצועיים) שבעוד 6 חודשים הריבית תרד ל5%. מה שאומר שהריבית הממוצעת לאורך השנה יהיה 7.5%.

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.

(לידיעת רבים אין שום חובה לבנק לתת ריבית מעל או שווה לריבית בנק ישראל) -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אישית ממליץ לך אם אתה חוזר בסוף ללאומי- תיקח מק"מ (שזה במילים אחרות מלצ שמשתנה כל שנה) גם אם הרבית עליו קצת יותר גבוהה מהמלצ לשנתיים.

המעלה של המק"מ ע"פ המל"צ 2.5 היא שבמק"מ אין עמלות היוון.

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המעלה של המק"מ ע"פ המל"צ 2.5 היא שבמק"מ אין עמלות היוון.

באופן תיאורטי גם מסלול מק"מ היה יכול להיות עם ריבית היוון עד סוף שנת המק"מ, (שזה לרוב זניח מאוד) הסיבה שאין ריבית היוון זה בגלל החוק שנקבע [בצו הבנקאות סעיף 4(2)] (https://he.wikisource.org/wiki/צו_הבנקאות_(פירעון_מוקדם_של_הלוואה_לדיור)) וכלשון הצו אם מועדי שינוי הריבית אינם ידועים מראש, או אם הם ידועים מראש אך נקבעו לאחת לשנה או לתדירות גבוהה יותר, לא תיגבה עמלה מאמור בסעיף 3(3) ובסעיף 3(4);

סוף ציטוט. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר.אני רואה שהרבה מתבלבלים בזה, אנסה להסביר את המנגנון.

נניח שאני גוף מוסדי או בנק ויש לי מיליון ש"ח ואני רוצה להשקיע את הכסף באופן סולידי למשך שנה.

לפני יש 2 אלטרנטיבות או להלוות את הכסף לבנק ישראל או לקנות אג"ח ממשלתי לשנה.

נניח שריבית בנק ישראל כיום היא 10% והציפיות בשוק (ע"פ הקונצנזוס בקרב החזאים המקצועיים) שבעוד 6 חודשים הריבית תרד ל5%. מה שאומר שהריבית הממוצעת לאורך השנה יהיה 7.5%.

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.

(לידיעת רבים אין שום חובה לבנק לתת ריבית מעל או שווה לריבית בנק ישראל)@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.מה שלי ידוע שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.מה שלי ידוע שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שבכל אופן ידוע לי שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.תבדוק טוב בקישור [הזה] ובזה(https://www.hamichlol.org.il/ריבית_בנק_ישראל)

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שבכל אופן ידוע לי שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.תבדוק טוב בקישור [הזה] ובזה(https://www.hamichlol.org.il/ריבית_בנק_ישראל)

-

@מתכנן-פיננסי

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???

הם מלווים לבנק רק כשיש להם עודף בחשבון, והם לווים כשיש להם מינוס או שצריך לחזק את הבטוחות.

אני רוצה לציין שבתכלס הכל זה רק תיאורטי! כי בתכלס הבנקים מלווים ולווים בינם לבין עצמם, וריבית בנק ישראל רק נועדה לשלוט בריביות שבין הבנקים.

זה הסבר ארוך ומורכב ולא חושב שזה כדאי בשרשור הזה. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???

הם מלווים לבנק רק כשיש להם עודף בחשבון, והם לווים כשיש להם מינוס או שצריך לחזק את הבטוחות.

אני רוצה לציין שבתכלס הכל זה רק תיאורטי! כי בתכלס הבנקים מלווים ולווים בינם לבין עצמם, וריבית בנק ישראל רק נועדה לשלוט בריביות שבין הבנקים.

זה הסבר ארוך ומורכב ולא חושב שזה כדאי בשרשור הזה. -

@מתכנן-פיננסי

האם יש לך מקור מוסמך לכל זה? -

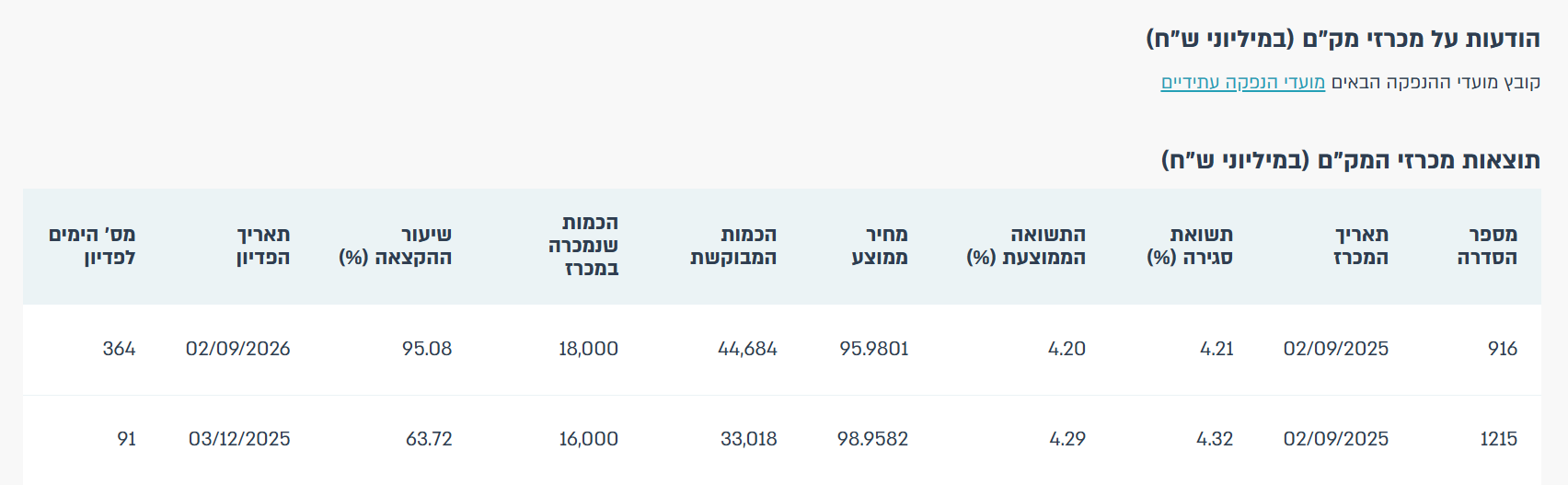

בקשר להודעות למעלה אני מצרף פה צילום מתוך אתר בנק ישראל שמראה שהתשואה על מק"מ לשנה הוא 4.2% פחות מריבית בנק ישראל, מה שמצביע על כך שהמשקיעים צופים הורדת ריבית ומשקללים את התשואה לפי זה.

-

בקשר להודעות למעלה אני מצרף פה צילום מתוך אתר בנק ישראל שמראה שהתשואה על מק"מ לשנה הוא 4.2% פחות מריבית בנק ישראל, מה שמצביע על כך שהמשקיעים צופים הורדת ריבית ומשקללים את התשואה לפי זה.

@הגיוני @משכנתא-בקצב-שלך

הנה סוף הסיפור אצלי:

תודה רבה לכם על היעוץ ובעיקר ל @הגיוני על הצפת הנושא שוב ושוב ונתינת האומץ לעשות זאת -

לאחר התלבטות גדולה, החלטתי ללכת על פריים מינוס 0.6%, במקום ההצעה לעוגן פלוס 0.85% מרווח מהעוגן.

החישוב שלי מבוסס על כך שבעצם החילוק בין ההצעות הוא 0.05% לרעת הפריים מינוס, כי אני מניח שהעוגן וריבית בנק ישראל הם זהים בטווח הקצר.

בגלל שהשוק מתמחר בכל מקרה את כל ההפחתות ריבית. כך שיוצא שהמרווח מריבית בנק ישראל הוא 0.9%.

הרווח פה הוא מכך שאין עמלת פרעון מוקדם, ובנוסף אני מתכוון להצטרף ללאומי ולקבל את ההנחה של 0.25% בריבית הפריים.

כך שיוצא שהריבית תהיה פריים מינוס 0.85%.

אשמח לקבל הערות.

תודה רבה לכל מי שכתב פה וכך זירז אותי.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}