מיי-גמל - השוואת מסלולי השקעה

-

מיי גמל נט

השוואת קופות גמל, קרנות השתלמות, פוליסות חיסכון וקרנות פנסיה | מיי גמל נט

מיי גמל נט מאפשר לבחון את ביצועי קופת הגמל או קרן ההשתלמות שלך ולהשוות אותה לקופות אחרות מאותו סוג, כל זאת באמצעות מערכת חכמה להשוואת קופות גמל וקרנות השתלמות.

מיי גמל נט (www.mygemel.net)

אתר השוואת המסלולים הקיימים בבתי השקעות :

קופת גמל / קרן השתלמות / חיסכון לכל ילד / פוליסת חיסכון / פנסיה.

*יצויין שההשוואה היא על בסיס תשואה מצטברת לפני דמי ניהול,

ולפעמים יתכן עדיפות למסלול עם תשואה טיפה יותר נמוכה, אך עם דמי ניהול מופחתים.

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.לדוגמה, אינפיניטי מסלול 11914 מורכב מ92% מחקה ממד עולמי, ורק מגובה/מגודר עם 45% אג"ח ממשלתיות, ו12% מזומנים.

כך שבמיי-גמל המחלק את כלל המסלול ל100 חלקים, מופיע שהוא מורכב מ50% אג"ח ו40% מניות,

אע"פ שהמסלול מחקה בפועל ב100% את המדד העולמי ולא את האג"ח.... -

בנושא השוואת תשואה עתידית עפ"י התשואה בעבר, ראה מה שהובא כאן,

ואצטט הודעה מעניינת מאוד משם:

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

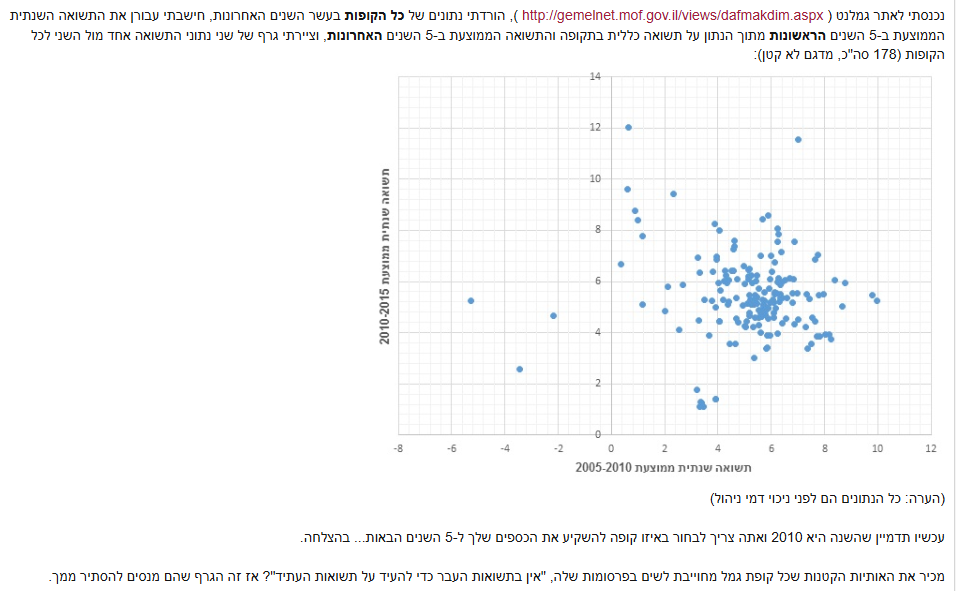

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.א.ה. אציין שלכאורה מדובר לרוב במסלולים בעלי הרכב ייחודי המשתנה מזמן לזמן,

(כמו שליש אג"ח ישראל ושליש מניות ספציפיות ארה"ב ועוד שליש מניות ספציפיות ישראל),

ולא במדדים גדולים רחבים המיוסדים על כלכלה מתפתחת בעקביות. -

מיי גמל נט

השוואת קופות גמל, קרנות השתלמות, פוליסות חיסכון וקרנות פנסיה | מיי גמל נט

מיי גמל נט מאפשר לבחון את ביצועי קופת הגמל או קרן ההשתלמות שלך ולהשוות אותה לקופות אחרות מאותו סוג, כל זאת באמצעות מערכת חכמה להשוואת קופות גמל וקרנות השתלמות.

מיי גמל נט (www.mygemel.net)

אתר השוואת המסלולים הקיימים בבתי השקעות :

קופת גמל / קרן השתלמות / חיסכון לכל ילד / פוליסת חיסכון / פנסיה.

*יצויין שההשוואה היא על בסיס תשואה מצטברת לפני דמי ניהול,

ולפעמים יתכן עדיפות למסלול עם תשואה טיפה יותר נמוכה, אך עם דמי ניהול מופחתים.

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.לדוגמה, אינפיניטי מסלול 11914 מורכב מ92% מחקה ממד עולמי, ורק מגובה/מגודר עם 45% אג"ח ממשלתיות, ו12% מזומנים.

כך שבמיי-גמל המחלק את כלל המסלול ל100 חלקים, מופיע שהוא מורכב מ50% אג"ח ו40% מניות,

אע"פ שהמסלול מחקה בפועל ב100% את המדד העולמי ולא את האג"ח....@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.איך לדעתך כדאי להציג את זה?

https://www.gemel-on.co.il/ אתר להשוואת קופות גמל, קרנות השתלמות ופנסיה

-

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.איך לדעתך כדאי להציג את זה?

@גמל-און כתב במיי-גמל - השוואת מסלולי השקעה:

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.איך לדעתך כדאי להציג את זה?

בדוגמה הנ"ל:

100% מחקה מדד עולמי (מגודר עם 45% אג"ח ו12% מזומנים)

כי לעולם לא תרוויח יותר מהמדד העולמי, גם האג"ח בשמים,

זה רק כלי עבור בית ההשקעות לאזן ולהבטיח את התשואה. -

@גמל-און כתב במיי-גמל - השוואת מסלולי השקעה:

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

**עוד יצויין, כי "פירוט הרכב הנכסים" המופיע במיי-גמל אינו משקף לגמרי,

מאחר ויתכן והמסלול חשוף (/מגודר/מגובה) לנכסים נוספים מעבר לשוויו.איך לדעתך כדאי להציג את זה?

בדוגמה הנ"ל:

100% מחקה מדד עולמי (מגודר עם 45% אג"ח ו12% מזומנים)

כי לעולם לא תרוויח יותר מהמדד העולמי, גם האג"ח בשמים,

זה רק כלי עבור בית ההשקעות לאזן ולהבטיח את התשואה.@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

בדוגמה הנ"ל:

100% מחקה מדד עולמי (מגודר עם 45% אג"ח ו12% מזומנים)

כי לעולם לא תרוויח יותר מהמדד העולמי, גם האג"ח בשמים,

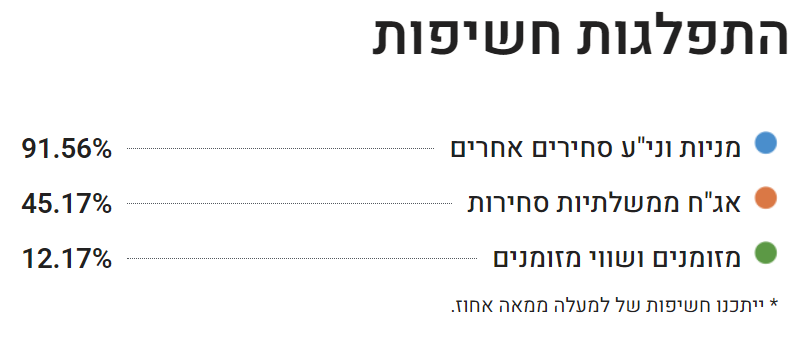

זה רק כלי עבור בית ההשקעות לאזן ולהבטיח את התשואה.מעניין שכל האתרים מציגים מניות, אופציות ותעודות סל מנייתיות 39.19%

אפשר לראות גם ב https://lirot.co.il/gemel/11914-אינפיניטי-חיסכון-לילד-הלכה/#ue-tab2

https://gemel.funder.co.il/gemel/11914והם גם רושמים חשיפה למניות 98.42%

https://www.gemel-on.co.il/ אתר להשוואת קופות גמל, קרנות השתלמות ופנסיה

-

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

בדוגמה הנ"ל:

100% מחקה מדד עולמי (מגודר עם 45% אג"ח ו12% מזומנים)

כי לעולם לא תרוויח יותר מהמדד העולמי, גם האג"ח בשמים,

זה רק כלי עבור בית ההשקעות לאזן ולהבטיח את התשואה.מעניין שכל האתרים מציגים מניות, אופציות ותעודות סל מנייתיות 39.19%

אפשר לראות גם ב https://lirot.co.il/gemel/11914-אינפיניטי-חיסכון-לילד-הלכה/#ue-tab2

https://gemel.funder.co.il/gemel/11914והם גם רושמים חשיפה למניות 98.42%

@גמל-און כתב במיי-גמל - השוואת מסלולי השקעה:

מעניין שכל האתרים מציגים מניות, אופציות ותעודות סל מנייתיות 39.19%

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@גמל-און כתב במיי-גמל - השוואת מסלולי השקעה:

מעניין שכל האתרים מציגים מניות, אופציות ותעודות סל מנייתיות 39.19%

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

-

@רואה-את-הנולד כתב במיי-גמל - השוואת מסלולי השקעה:

@טריידר זכית שיש לך חסימה של נטפרי!!!

אולי אם תתן לתמונה להתרענן לפני שתשלח אז נטפרי יספיקו לבדוק את התמונה ואז היא תעלה תקיןאני תמיד מעלה רגיל (חסום), ונטפרי בודקים את התמונה אחרי זה, כמו בכל פורום אחר... כנראה יש להם עומס...

-

@גמל-און כתב במיי-גמל - השוואת מסלולי השקעה:

מעניין שכל האתרים מציגים מניות, אופציות ותעודות סל מנייתיות 39.19%

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

זה לא בדיוק 100% מחקה מדד

מצאתי באתר שלהם https://infinity.co.il/https-infinity-co-il-list-of-properties-2024/ קישור לקובץ אקסל יכול להיות שמהאקסל שמופיע שם, האתרים מציגים את פירוט הרכב הנכסים.

אני צריך שיהיה אפשרות להגדיר את זה בסקריפט ולא ידני.@טריידר אתה מצליח להבין מה שרשום באקסל?

אני רוצה להציג את זה באתר שלי.יש טאב של חוזים עתידיים אולי זה 20-80 בשוק ההון, משקיעים עכשיו רק 40% מהכסף ובפועל הם חשופים ל100 מהמדד.

https://www.gemel-on.co.il/ אתר להשוואת קופות גמל, קרנות השתלמות ופנסיה

-

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

זה לא בדיוק 100% מחקה מדד

מצאתי באתר שלהם https://infinity.co.il/https-infinity-co-il-list-of-properties-2024/ קישור לקובץ אקסל יכול להיות שמהאקסל שמופיע שם, האתרים מציגים את פירוט הרכב הנכסים.

אני צריך שיהיה אפשרות להגדיר את זה בסקריפט ולא ידני.@טריידר אתה מצליח להבין מה שרשום באקסל?

אני רוצה להציג את זה באתר שלי.יש טאב של חוזים עתידיים אולי זה 20-80 בשוק ההון, משקיעים עכשיו רק 40% מהכסף ובפועל הם חשופים ל100 מהמדד.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}