דמי ניהול והאם חייב סוכן פנסיה

פנסיה, גמל וקרנות השתלמות

7

פוסטים

5

כותבים

463

צפיות

5

עוקבים

-

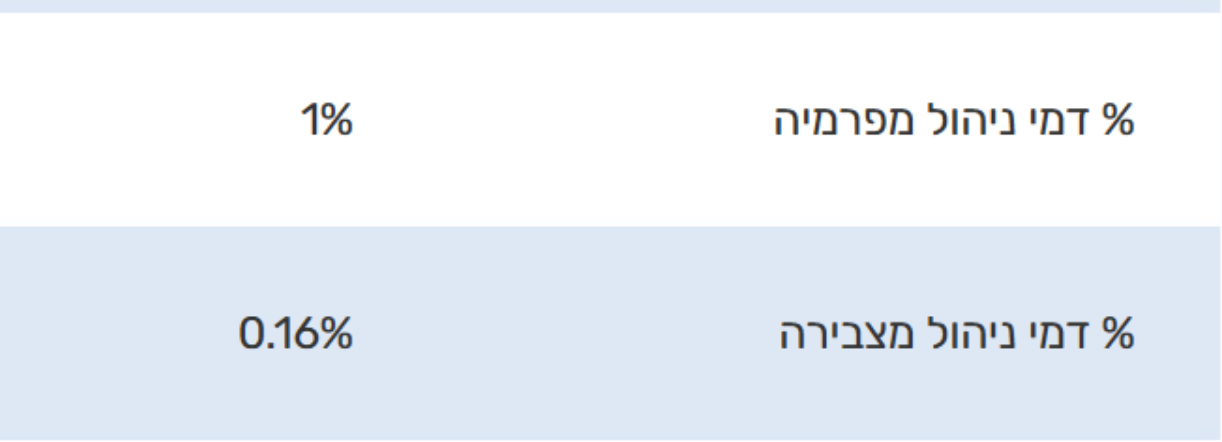

שלום וברכה, אשתי עובדת מדינה באחד הבתי חולים, בת 33 צבירה של 320K ודמי ניהול של 1.5 אחוז מהפקדה, 0.15 מצבירה במנורה דרך סוכן, מושקעת בקרן פנסיה מקיפה קופה 168.

דיברתי עם הסוכן לאור כל הנתונים שראיתי כאן, והוא טען שלא כדאי לעבור היות והוא מטפל הרבה בתביעות וכו' והרבה עובדי מדינה דרכו במנורה ויש שירות וכו'.. בקיצור שורה תחתונה הוא הציע שנוכל להוריד את הצבירה ל0.1 אחוז..

אני לא מכיר סוכנים ואין לי מושג אם עד הפנסיה אצטרך אותם.. השאלה האם לצאת לסבב השוואות כפי שמוזכר כאן, ובלי סוכן, או לסמוך על הסוכן שלי ולהישאר במנורה.

אגב כששאלתי אותו אם הוא עובד עם כל החברות ושינסה להעביר אותי ולהתמקח, אמר לי שכן, אבל היות ויש לו שירות טוב איתם אז הוא מעדיף אותם.. נשמע שזה לא תשובה הכי טובה שהייתי רוצה לקבל..

מצד שני כשאמרתי לו שיש לי יותר מודעות לשוק ההון ואני רוצה מסלול מנייתי , הזכיר את העובדה שלמנורה יש את המסלול העולמי הכי מפוזר ושלא כדאי כרגע להתקרב לסנופי אז זה גם יתרון.. (העברתי את הקרן השתלמות שלה לסנופי עכשיו בעקבות הפורום לקרן מח"ר 100 אחוז ככה שאולי יצא לי קצת פיזור)

תודה מראש לעונים. -

שלום וברכה, אשתי עובדת מדינה באחד הבתי חולים, בת 33 צבירה של 320K ודמי ניהול של 1.5 אחוז מהפקדה, 0.15 מצבירה במנורה דרך סוכן, מושקעת בקרן פנסיה מקיפה קופה 168.

דיברתי עם הסוכן לאור כל הנתונים שראיתי כאן, והוא טען שלא כדאי לעבור היות והוא מטפל הרבה בתביעות וכו' והרבה עובדי מדינה דרכו במנורה ויש שירות וכו'.. בקיצור שורה תחתונה הוא הציע שנוכל להוריד את הצבירה ל0.1 אחוז..

אני לא מכיר סוכנים ואין לי מושג אם עד הפנסיה אצטרך אותם.. השאלה האם לצאת לסבב השוואות כפי שמוזכר כאן, ובלי סוכן, או לסמוך על הסוכן שלי ולהישאר במנורה.

אגב כששאלתי אותו אם הוא עובד עם כל החברות ושינסה להעביר אותי ולהתמקח, אמר לי שכן, אבל היות ויש לו שירות טוב איתם אז הוא מעדיף אותם.. נשמע שזה לא תשובה הכי טובה שהייתי רוצה לקבל..

מצד שני כשאמרתי לו שיש לי יותר מודעות לשוק ההון ואני רוצה מסלול מנייתי , הזכיר את העובדה שלמנורה יש את המסלול העולמי הכי מפוזר ושלא כדאי כרגע להתקרב לסנופי אז זה גם יתרון.. (העברתי את הקרן השתלמות שלה לסנופי עכשיו בעקבות הפורום לקרן מח"ר 100 אחוז ככה שאולי יצא לי קצת פיזור)

תודה מראש לעונים.@כל-הזמן-מתייעץ

כמה השכר שלה? -

שלום וברכה, אשתי עובדת מדינה באחד הבתי חולים, בת 33 צבירה של 320K ודמי ניהול של 1.5 אחוז מהפקדה, 0.15 מצבירה במנורה דרך סוכן, מושקעת בקרן פנסיה מקיפה קופה 168.

דיברתי עם הסוכן לאור כל הנתונים שראיתי כאן, והוא טען שלא כדאי לעבור היות והוא מטפל הרבה בתביעות וכו' והרבה עובדי מדינה דרכו במנורה ויש שירות וכו'.. בקיצור שורה תחתונה הוא הציע שנוכל להוריד את הצבירה ל0.1 אחוז..

אני לא מכיר סוכנים ואין לי מושג אם עד הפנסיה אצטרך אותם.. השאלה האם לצאת לסבב השוואות כפי שמוזכר כאן, ובלי סוכן, או לסמוך על הסוכן שלי ולהישאר במנורה.

אגב כששאלתי אותו אם הוא עובד עם כל החברות ושינסה להעביר אותי ולהתמקח, אמר לי שכן, אבל היות ויש לו שירות טוב איתם אז הוא מעדיף אותם.. נשמע שזה לא תשובה הכי טובה שהייתי רוצה לקבל..

מצד שני כשאמרתי לו שיש לי יותר מודעות לשוק ההון ואני רוצה מסלול מנייתי , הזכיר את העובדה שלמנורה יש את המסלול העולמי הכי מפוזר ושלא כדאי כרגע להתקרב לסנופי אז זה גם יתרון.. (העברתי את הקרן השתלמות שלה לסנופי עכשיו בעקבות הפורום לקרן מח"ר 100 אחוז ככה שאולי יצא לי קצת פיזור)

תודה מראש לעונים.@כל-הזמן-מתייעץ כתב בדמי ניהול והאם חייב סוכן פנסיה:

שלום וברכה, אשתי עובדת מדינה באחד הבתי חולים, בת 33 צבירה של 320K ודמי ניהול של 1.5 אחוז מהפקדה, 0.15 מצבירה במנורה דרך סוכן, מושקעת בקרן פנסיה מקיפה קופה 168.

מסלול מספר 168 הוא מסלול כללי חשיפה למניות 45.5%.

https://www.futurevalue.co.il/קופה/קרנות-פנסיה/168/512245812/1

ולאשה בגיל 33 אין שום סיבה שלא לבחור במסלול של 100% מניות.

כמובן שאין בדברי שום המלצה.

מלבד זאת אם מעניין אותך כשרות, למסלול זה אין כשרות.דיברתי עם הסוכן לאור כל הנתונים שראיתי כאן, והוא טען שלא כדאי לעבור היות והוא מטפל הרבה בתביעות וכו' והרבה עובדי מדינה דרכו במנורה ויש שירות וכו'.. בקיצור שורה תחתונה הוא הציע שנוכל להוריד את הצבירה ל0.1 אחוז..

זכור לי שבמנורה יש מסלול שמתעדכן, ככל שיש יותר צבירה משלמים פחות בדמי ניהול על הצבירה.

אני לא מכיר סוכנים ואין לי מושג אם עד הפנסיה אצטרך אותם.. השאלה האם לצאת לסבב השוואות כפי שמוזכר כאן, ובלי סוכן, או לסמוך על הסוכן שלי ולהישאר במנורה.

אפשר לצאת לסבב השוואות אצל סוכנים.

אגב כששאלתי אותו אם הוא עובד עם כל החברות ושינסה להעביר אותי ולהתמקח, אמר לי שכן, אבל היות ויש לו שירות טוב איתם אז הוא מעדיף אותם.. נשמע שזה לא תשובה הכי טובה שהייתי רוצה לקבל..

נראה לי שכל סוכן עובד עם חברה אחרת או כמה, ולא עם כולם. וגם אם כן עובד עם כולם, לא כולם משלמים אותו הדבר...

הזכיר את העובדה שלמנורה יש את המסלול העולמי הכי מפוזר.

הוא כנראה התכוון למסלול עוקב מדדי מניות [כשר], שיש בו פיזור גלובלי ומורכב מכמה מדדים [בפנסיה ובקרן השתלמות, אבל בגמל להשקעה זה מסלול אחר יותר טכנולוגיה ונאסד"ק 100].

ושלא כדאי כרגע להתקרב לסנופי.

למה לא? הפנסיה לא מיועדת לטווח הקצר.

לקרן מח"ר.

מה זה?

בהחלט אפשר לפזר שהקה"ש במדד אחד, והפנסיה במדד אחר.

תבדוק אולי יש הסכם קיבוצי לעובדי מדינה בבתי חולים להטבות מיוחדות בפנסיה.

אולי רחל עומסי יודעת לענות ע"ז. -

@נפש-יהודי כתב בדמי ניהול והאם חייב סוכן פנסיה:

מישהו יכול לומר לי אם זה שווה או שאפר להשיג פחות

כמה ההפרשות החודשיות והצבירה שלך?

-

@נפש-יהודי כתב בדמי ניהול והאם חייב סוכן פנסיה:

מישהו יכול לומר לי אם זה שווה או שאפר להשיג פחות

כמה ההפרשות החודשיות והצבירה שלך?

-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}