האם אני המשקיע הנכון

-

בהמשך לפוסט הקודם שכתבתי, https://forum.benakel.org/topic/57/מבוא-למשקיע-המתחיל-חסר-כל-ידע-בסיסי אכתוב כאן בעזרת השם, סדרת מאמרים בדרך לפתיחה עצמאית של חשבון מסחר בשוק ההון, בלי עזרים של קופות גמל, השתלמות או שאר האפשרויות שהשוק מציע, פשוט לסחור עצמאית.

את דרכי כמשקיע, התחלתי ללא קורס מקדים, ללא הבנה יתר על המידה, קראתי ספר אחד בנושא 'השקעות לעצלנים' שגם לא מפרט יתר על המידה על איך עושים את זה, ובעיקר בעזרת ידיד שכבר משקיע תקופה, עכשיו אני הידיד שמלווה אתכם בדרך להשקעה.

צורת ההשקעה שלי, בדומה לצורות המוצעות על ידי בנקל, או קופות הגמל, ההשתלמות, ושאר הפלטפורמות, היא פסיבית, משמע, מניחים את הכסף, ושוכחים ממנו, גם בעליות וגם בירידות, יש לי חברים רבים שסוחרים בצורה אקטיבית, כלומר רוכשים ומוכרים מניות לפני הענין, אני אישית נמנע מזה לחלוטין, למעשה עד היום מעולם לא מכרתי מניה שרכשתי.

למה אני לא מוכר וקונה? קודם כל אין לי זמן לזה, אני נכנסתי לשוק ההון בשביל להרויח לא בשביל להתעסק, שנית, יש בעולם אנליסטים בסדר גודל בינלאומי, אני מאמין שהכח שלהם לזהות עליות וירידות עצום ממני, אם היה אפשרות לתזמן ולשער מתי השוק עתיד לפרוח הרי שהם כבר היו אמורים להיות עשירים בינלאומיים.

בנוסף מחקרים מראים כי ככל ותשמור על שלשת הכללים שציין ידידי ורעי הרב @ביזנייעס במאמר המעולה שלו, השקעה לטווח הארוך, לכמה שיותר שנים, (מי שמעונין להפקיד למספר שנים בודדות שימצא אפיק אחר להשקיע בו), פיזור במדדים, ולא להוציא בשעות משבר, מי שיש לו לב חלש, זה לא מתאים לו, וכבר שמעתי מאדם חכם, כשיש מבצע אני ממהר למלאות את העגלה ולרכוש עוד, לא עסוק בלמכור את המוצרים שהצטברו אצלי.

מה היתרון בלסחור עצמאית? המחיר זול בהרבה, העמלות נמוכות משמעותית משאר צורות המסחר, בחשבון של ריבית דריבית זה יכול להיות גם פער של מאות אלפים.

מה החסרונות? ובכן הם רבים, אבל חשוב לשים לב שפערי העמלות שווים כנראה את המאמץ.

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

משבר בשעת נפילות, אתם חשופים לעליות וירידות, ורואים בכל רגע נתון אם התיק שלכם קורס או עולה, מה שמגביר את החשש שתברחו בשעת נפילה ותפסידו הרבה מאד כסף.

מינמום לפתיחת תיק מסחר, ממוצע ההשקעה המינמלית בין בתי המסחר השונים נע בין עשר לעשרים אלף שקל, בשונה משאר אפיקי ההשקעה שם אין מינמום לפתיחה.

עלויות מס בעת פדיית התיק, שיעלו לכם 25 אחוז מהרווח, בשונה מקרן השתלמות או מקופת גמל בגיל הפנסיה, שם יש פטור ממס.

ולסיום, בתיק עצמאי, תצטרכו להכנס ולרכוש בכל פעם שתפקידו כסף, את המניות או הקרנות סל בעצמכם, בשונה מאפיקי ההשקעה האחרים, שם החברה מבצעת זאת עבורכם.

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

להזכירכם, אני לא יועץ, ואין לי רשיון יעוץ, כל מה שאני כותב הוא בגדר שיחת חברים בעלמא, ואין לקחתו למעשה.

אם תרצו להתייעץ בכל נושא תוכלו לפנות אלי למייל שבחתימה

מעכשיו אפשר להאזין גם בטלפון לקו של טיפים לכלכלה נכונה

שמקריין אוטמטית הודעות שעולות על ידי שורת מומחים לנושאים כלכליים בציבור החרדי

בנגישות, ברהיטות, עם המון מידע כלים והסברה, כל יום.

ניתן להאזין לקו במספר 02-3137-988

ניתן להצטרף ולקבל צינתוק על כל הודעה שעולה לקו בשלוחה 4 -

תודה על הבסיס הראוי לתחום שאני לא מכיר.

אשמח להבין אם לאדם אמציונלי זה כלי שאתה קורא לו להתרחק ממנו או יש דרך לייצר מגבלות שימנעו תגובות פזיזות? -

תודה על הבסיס הראוי לתחום שאני לא מכיר.

אשמח להבין אם לאדם אמציונלי זה כלי שאתה קורא לו להתרחק ממנו או יש דרך לייצר מגבלות שימנעו תגובות פזיזות?@צופה-ומביט כתב בדיון על המאמר 'האם אני המשקיע הנכון':

תודה על הבסיס הראוי לתחום שאני לא מכיר.

אשמח להבין אם לאדם אמציונלי זה כלי שאתה קורא לו להתרחק ממנו או יש דרך לייצר מגבלות שימנעו תגובות פזיזות?קודם כל אשמח לפידבק ממכם כמה אני ברור, לעיתים מי ששוחה בבריכה יתקשה להבין מה האלו שבחוץ לא מבינים.

אני אדם אמוציונלי מאד, ולדעתי אין לזה קשר, פשוט קבעתי לעצמי כלל, שלחשבון שלי אני נכנס רק כשאני מפקיד כסף, למעשה כרגע אין לי מושג מה מצב החשבון שלי וזה לא מענין אותי, עוד כמה עשרות שנים אבדוק.

אם אתה יודע לשלוט על עצמך לבחור להכנס בהחלטה ברורה שגם אם תגלה שתיק שלך הפסיד 30% מהשווי שלו, אתה לא בורח, גם אם הגיעה הקורונה וכולם בטוחים שהעולם נגמר בין כה.

חשוב לזכור שהכלל הזה, תקף לכל השקעה גם בקופת גמל או בקרן השתלמות, רק שכאן זה נגיש מול העינים.

-

אממ...

לי היה מובן לחלוטין, אבל עדיין קשה לי איך יוצרים מעצורים לא להתקרב לתיק כשלא צריך, הנגישות אליו והשליטה שלי בו (בשונה מקופות גמל וכו') היא מהותית לביצוע טעויות אימפולסיביות. -

אממ...

לי היה מובן לחלוטין, אבל עדיין קשה לי איך יוצרים מעצורים לא להתקרב לתיק כשלא צריך, הנגישות אליו והשליטה שלי בו (בשונה מקופות גמל וכו') היא מהותית לביצוע טעויות אימפולסיביות.@צופה-ומביט כתב בדיון על המאמר 'האם אני המשקיע הנכון':

אממ...

לי היה מובן לחלוטין, אבל עדיין קשה לי איך יוצרים מעצורים לא להתקרב לתיק כשלא צריך, הנגישות אליו והשליטה שלי בו (בשונה מקופות גמל וכו') היא מהותית לביצוע טעויות אימפולסיביות.אתה צודק וזה הסיבה שהדגשתי את החסרון הזה.

בעיקרון אם אתה מקבל החלטה שהמטרה שלך בכניסה לשוק ההון היא נטו פסיבית ולא מענין אותך מה קורה בתיק שלך, אתה פשוט לא מכיר מספר קרן שונה מזו שאתה רוכש מידי שבוע, או חודש, ואין לך ענין בנעשה בתיק, פעולה פרוצדרלית נטו ומתקדמים, זה עבודה אבל בהחלט ניתן לעשות אותה.

מעכשיו אפשר להאזין גם בטלפון לקו של טיפים לכלכלה נכונה

שמקריין אוטמטית הודעות שעולות על ידי שורת מומחים לנושאים כלכליים בציבור החרדי

בנגישות, ברהיטות, עם המון מידע כלים והסברה, כל יום.

ניתן להאזין לקו במספר 02-3137-988

ניתן להצטרף ולקבל צינתוק על כל הודעה שעולה לקו בשלוחה 4 -

@צופה-ומביט כתב בדיון על המאמר 'האם אני המשקיע הנכון':

אממ...

לי היה מובן לחלוטין, אבל עדיין קשה לי איך יוצרים מעצורים לא להתקרב לתיק כשלא צריך, הנגישות אליו והשליטה שלי בו (בשונה מקופות גמל וכו') היא מהותית לביצוע טעויות אימפולסיביות.אתה צודק וזה הסיבה שהדגשתי את החסרון הזה.

בעיקרון אם אתה מקבל החלטה שהמטרה שלך בכניסה לשוק ההון היא נטו פסיבית ולא מענין אותך מה קורה בתיק שלך, אתה פשוט לא מכיר מספר קרן שונה מזו שאתה רוכש מידי שבוע, או חודש, ואין לך ענין בנעשה בתיק, פעולה פרוצדרלית נטו ומתקדמים, זה עבודה אבל בהחלט ניתן לעשות אותה.

@ניסן-עציוני אתה מכיר הרבה אנשים שמנהלים לעצמם תיק השקעות ולא בודקים מה קורה אתו ועושים פעולות פזיזות?

-

@צופה-ומביט כתב בדיון על המאמר 'האם אני המשקיע הנכון':

אממ...

לי היה מובן לחלוטין, אבל עדיין קשה לי איך יוצרים מעצורים לא להתקרב לתיק כשלא צריך, הנגישות אליו והשליטה שלי בו (בשונה מקופות גמל וכו') היא מהותית לביצוע טעויות אימפולסיביות.אתה צודק וזה הסיבה שהדגשתי את החסרון הזה.

בעיקרון אם אתה מקבל החלטה שהמטרה שלך בכניסה לשוק ההון היא נטו פסיבית ולא מענין אותך מה קורה בתיק שלך, אתה פשוט לא מכיר מספר קרן שונה מזו שאתה רוכש מידי שבוע, או חודש, ואין לך ענין בנעשה בתיק, פעולה פרוצדרלית נטו ומתקדמים, זה עבודה אבל בהחלט ניתן לעשות אותה.

@ניסן-עציוני יכול להיות שבשנתיים האחרונות לא היה הזדמנות טובה לפעולות פזיזות כי לא היה משבר אז אין איך למדוד את זה

אבל מרגיש לי שזה מאוד קשה לא לנסות הרפתקאות ולהגיד רק אלף שקל על ממונף בחסר וכדומהלְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@ניסן-עציוני יכול להיות שבשנתיים האחרונות לא היה הזדמנות טובה לפעולות פזיזות כי לא היה משבר אז אין איך למדוד את זה

אבל מרגיש לי שזה מאוד קשה לא לנסות הרפתקאות ולהגיד רק אלף שקל על ממונף בחסר וכדומה@רואה-את-הנולד כתב בדיון על המאמר 'האם אני המשקיע הנכון':

@ניסן-עציוני יכול להיות שבשנתיים האחרונות לא היה הזדמנות טובה לפעולות פזיזות כי לא היה משבר אז אין איך למדוד את זה

אבל מרגיש לי שזה מאוד קשה לא לנסות הרפתקאות ולהגיד רק אלף שקל על ממונף בחסר וכדומה@רואה-את-הנולד כתב בדיון על המאמר 'האם אני המשקיע הנכון':

@ניסן-עציוני אתה מכיר הרבה אנשים שמנהלים לעצמם תיק השקעות ולא בודקים מה קורה אתו ועושים פעולות פזיזות?

מכיר בהחלט

-

@ניסן-עציוני יכול להיות שבשנתיים האחרונות לא היה הזדמנות טובה לפעולות פזיזות כי לא היה משבר אז אין איך למדוד את זה

אבל מרגיש לי שזה מאוד קשה לא לנסות הרפתקאות ולהגיד רק אלף שקל על ממונף בחסר וכדומה@רואה-את-הנולד כתב בדיון על המאמר 'האם אני המשקיע הנכון':

@ניסן-עציוני יכול להיות שבשנתיים האחרונות לא היה הזדמנות טובה לפעולות פזיזות כי לא היה משבר אז אין איך למדוד את זה

אבל מרגיש לי שזה מאוד קשה לא לנסות הרפתקאות ולהגיד רק אלף שקל על ממונף בחסר וכדומהתלוי כמובן כמה ההרפתקאה תהיה קשה.

אבל זה נקודת מבחן, והיא חשובה, כשלעצמי ברור לי שלא אצא גם בירידות דרמטיות, אבל מי שחושב שלא יעמוד בזה, עדיף שישלם דמי ניהול גבוהים יותר בקרנות פחות נגישות. -

מ מונטיפיורי העביר נושא זה מ-מאמרים ב-

מ מונטיפיורי העביר נושא זה מ-מאמרים ב-

-

נ ניסן עציוני התייחס לנושא זה ב

נ ניסן עציוני התייחס לנושא זה ב

-

-

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

@פשוט-יהודי כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

ברור מדובר על מעבר

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

@פשוט-יהודי כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

ברור מדובר על מעבר

@חופש-כלכלי כתב בהאם אני המשקיע הנכון:

@פשוט-יהודי כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

ברור מדובר על מעבר

לא לכולם זה ברור

מי שלא עובר את תקרת ההפקדה של עד 20,520 ש"ח בשנה לא מיצה את אפשרות קרן ההשתלמות, מדובר על יותר מ1500 ש"ח לחודש, כמה כאן כבר עושים את זה לפני שמתחילים לדבר גבוהה גבוהה על מסחר עצמאי? -

בהמשך לפוסט הקודם שכתבתי, https://forum.benakel.org/topic/57/מבוא-למשקיע-המתחיל-חסר-כל-ידע-בסיסי אכתוב כאן בעזרת השם, סדרת מאמרים בדרך לפתיחה עצמאית של חשבון מסחר בשוק ההון, בלי עזרים של קופות גמל, השתלמות או שאר האפשרויות שהשוק מציע, פשוט לסחור עצמאית.

את דרכי כמשקיע, התחלתי ללא קורס מקדים, ללא הבנה יתר על המידה, קראתי ספר אחד בנושא 'השקעות לעצלנים' שגם לא מפרט יתר על המידה על איך עושים את זה, ובעיקר בעזרת ידיד שכבר משקיע תקופה, עכשיו אני הידיד שמלווה אתכם בדרך להשקעה.

צורת ההשקעה שלי, בדומה לצורות המוצעות על ידי בנקל, או קופות הגמל, ההשתלמות, ושאר הפלטפורמות, היא פסיבית, משמע, מניחים את הכסף, ושוכחים ממנו, גם בעליות וגם בירידות, יש לי חברים רבים שסוחרים בצורה אקטיבית, כלומר רוכשים ומוכרים מניות לפני הענין, אני אישית נמנע מזה לחלוטין, למעשה עד היום מעולם לא מכרתי מניה שרכשתי.

למה אני לא מוכר וקונה? קודם כל אין לי זמן לזה, אני נכנסתי לשוק ההון בשביל להרויח לא בשביל להתעסק, שנית, יש בעולם אנליסטים בסדר גודל בינלאומי, אני מאמין שהכח שלהם לזהות עליות וירידות עצום ממני, אם היה אפשרות לתזמן ולשער מתי השוק עתיד לפרוח הרי שהם כבר היו אמורים להיות עשירים בינלאומיים.

בנוסף מחקרים מראים כי ככל ותשמור על שלשת הכללים שציין ידידי ורעי הרב @ביזנייעס במאמר המעולה שלו, השקעה לטווח הארוך, לכמה שיותר שנים, (מי שמעונין להפקיד למספר שנים בודדות שימצא אפיק אחר להשקיע בו), פיזור במדדים, ולא להוציא בשעות משבר, מי שיש לו לב חלש, זה לא מתאים לו, וכבר שמעתי מאדם חכם, כשיש מבצע אני ממהר למלאות את העגלה ולרכוש עוד, לא עסוק בלמכור את המוצרים שהצטברו אצלי.

מה היתרון בלסחור עצמאית? המחיר זול בהרבה, העמלות נמוכות משמעותית משאר צורות המסחר, בחשבון של ריבית דריבית זה יכול להיות גם פער של מאות אלפים.

מה החסרונות? ובכן הם רבים, אבל חשוב לשים לב שפערי העמלות שווים כנראה את המאמץ.

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

משבר בשעת נפילות, אתם חשופים לעליות וירידות, ורואים בכל רגע נתון אם התיק שלכם קורס או עולה, מה שמגביר את החשש שתברחו בשעת נפילה ותפסידו הרבה מאד כסף.

מינמום לפתיחת תיק מסחר, ממוצע ההשקעה המינמלית בין בתי המסחר השונים נע בין עשר לעשרים אלף שקל, בשונה משאר אפיקי ההשקעה שם אין מינמום לפתיחה.

עלויות מס בעת פדיית התיק, שיעלו לכם 25 אחוז מהרווח, בשונה מקרן השתלמות או מקופת גמל בגיל הפנסיה, שם יש פטור ממס.

ולסיום, בתיק עצמאי, תצטרכו להכנס ולרכוש בכל פעם שתפקידו כסף, את המניות או הקרנות סל בעצמכם, בשונה מאפיקי ההשקעה האחרים, שם החברה מבצעת זאת עבורכם.

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

להזכירכם, אני לא יועץ, ואין לי רשיון יעוץ, כל מה שאני כותב הוא בגדר שיחת חברים בעלמא, ואין לקחתו למעשה.

אם תרצו להתייעץ בכל נושא תוכלו לפנות אלי למייל שבחתימה

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

והנה השאלה הבנאלית:

אם אני הולך על מדד מסוים (נקרא לו 'סנופי'...) האם בכל פעם אני צריך לקנות מניות או שברי מניות לפי הערך שלהם במדד, או שבלחיצה על כפתור בסגנון 'הופס וגמרנו' אתה משקיע חודשית במדד,

והאם אפשר לעשות לזה הוראת קבע שתחסוך אפי' את זה.

עוד שאלה: (נפק"מ הלכתית) האם בצורת מסחר כזו מחזיקים ממש במניות וכתוצאה מכך בחלק מהחברות הכלולות בו, או שזה כמו שאר החברות שאין לך אחיזה ממשית במדד ובחברות. -

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

והנה השאלה הבנאלית:

אם אני הולך על מדד מסוים (נקרא לו 'סנופי'...) האם בכל פעם אני צריך לקנות מניות או שברי מניות לפי הערך שלהם במדד, או שבלחיצה על כפתור בסגנון 'הופס וגמרנו' אתה משקיע חודשית במדד,

והאם אפשר לעשות לזה הוראת קבע שתחסוך אפי' את זה.

עוד שאלה: (נפק"מ הלכתית) האם בצורת מסחר כזו מחזיקים ממש במניות וכתוצאה מכך בחלק מהחברות הכלולות בו, או שזה כמו שאר החברות שאין לך אחיזה ממשית במדד ובחברות.@שמואל כתב בהאם אני המשקיע הנכון:

והנה השאלה הבנאלית:

אם אני הולך על מדד מסוים (נקרא לו 'סנופי'...) האם בכל פעם אני צריך לקנות מניות או שברי מניות לפי הערך שלהם במדד, או שבלחיצה על כפתור בסגנון 'הופס וגמרנו' אתה משקיע חודשית במדד,אתה מחליט על סכום, הופס וגמרנו.

והאם אפשר לעשות לזה הוראת קבע שתחסוך אפי' את זה.

בחלק מבתי ההשקעות יש אפשרות להו"ק.

עוד שאלה: (נפק"מ הלכתית) האם בצורת מסחר כזו מחזיקים ממש במניות וכתוצאה מכך בחלק מהחברות הכלולות בו, או שזה כמו שאר החברות שאין לך אחיזה ממשית במדד ובחברות.

תלוי,

יש קרנות אקטיביות שקונות את המניות עצמם של החברות שנמצאות במדד,

ויש קרנות סינטטיות, וכאלו הם רוב הקרנות המחקות / עוקבות. -

@שמואל כתב בהאם אני המשקיע הנכון:

והנה השאלה הבנאלית:

אם אני הולך על מדד מסוים (נקרא לו 'סנופי'...) האם בכל פעם אני צריך לקנות מניות או שברי מניות לפי הערך שלהם במדד, או שבלחיצה על כפתור בסגנון 'הופס וגמרנו' אתה משקיע חודשית במדד,אתה מחליט על סכום, הופס וגמרנו.

והאם אפשר לעשות לזה הוראת קבע שתחסוך אפי' את זה.

בחלק מבתי ההשקעות יש אפשרות להו"ק.

עוד שאלה: (נפק"מ הלכתית) האם בצורת מסחר כזו מחזיקים ממש במניות וכתוצאה מכך בחלק מהחברות הכלולות בו, או שזה כמו שאר החברות שאין לך אחיזה ממשית במדד ובחברות.

תלוי,

יש קרנות אקטיביות שקונות את המניות עצמם של החברות שנמצאות במדד,

ויש קרנות סינטטיות, וכאלו הם רוב הקרנות המחקות / עוקבות.@ניסן-עציוני

האם ממליץ להשקיע במדד אחד וזהו, או לשלב כמה מדדים, וא"כ איזה? -

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

@פשוט-יהודי כמו שכתבו פה, ברור לפחות בעיני שקרן ההשתלמות היא אפשרות מועדפת, אבל יש אנשים רבים שאין להם אפשרות להפקיד בקרן כזו, או בגלל שאין להם עוסק, או שהם שכירים ללא הפקדה של המעסיק, במקרים כאלו מדובר על חשבון מסחר, אלא אם כן הם מעונינים בפרוצדורה (בעיני היא נכונה) לא לכולם יש כח לזה.

-

@ניסן-עציוני

האם ממליץ להשקיע במדד אחד וזהו, או לשלב כמה מדדים, וא"כ איזה?@שואף-ליותר זה שאלה נהדרת, נהוג בדרך כלל לפזר בכמה מדדים מצומצמים ולא להניח הכל על סקטור אחד.

אני באופן אישי מפזר על 3 מדדים שונים, פלוס נגיעה מאד קטנה לאפיק נוסף.

-

@שואף-ליותר זה שאלה נהדרת, נהוג בדרך כלל לפזר בכמה מדדים מצומצמים ולא להניח הכל על סקטור אחד.

אני באופן אישי מפזר על 3 מדדים שונים, פלוס נגיעה מאד קטנה לאפיק נוסף.

-

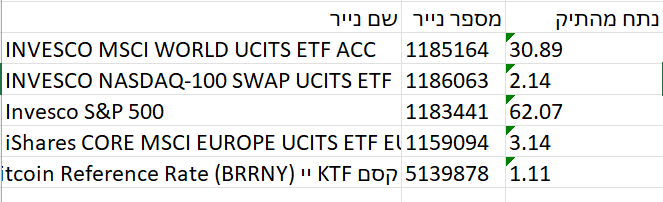

@ניסן-עציוני

זה שלי

מה אתה אומר על זה?@שואף-ליותר כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני

זה שלי

מה אתה אומר על זה?הפיזור יפה, האחוזים אולי לחלק יראו מעניין

-

בהמשך לפוסט הקודם שכתבתי, https://forum.benakel.org/topic/57/מבוא-למשקיע-המתחיל-חסר-כל-ידע-בסיסי אכתוב כאן בעזרת השם, סדרת מאמרים בדרך לפתיחה עצמאית של חשבון מסחר בשוק ההון, בלי עזרים של קופות גמל, השתלמות או שאר האפשרויות שהשוק מציע, פשוט לסחור עצמאית.

את דרכי כמשקיע, התחלתי ללא קורס מקדים, ללא הבנה יתר על המידה, קראתי ספר אחד בנושא 'השקעות לעצלנים' שגם לא מפרט יתר על המידה על איך עושים את זה, ובעיקר בעזרת ידיד שכבר משקיע תקופה, עכשיו אני הידיד שמלווה אתכם בדרך להשקעה.

צורת ההשקעה שלי, בדומה לצורות המוצעות על ידי בנקל, או קופות הגמל, ההשתלמות, ושאר הפלטפורמות, היא פסיבית, משמע, מניחים את הכסף, ושוכחים ממנו, גם בעליות וגם בירידות, יש לי חברים רבים שסוחרים בצורה אקטיבית, כלומר רוכשים ומוכרים מניות לפני הענין, אני אישית נמנע מזה לחלוטין, למעשה עד היום מעולם לא מכרתי מניה שרכשתי.

למה אני לא מוכר וקונה? קודם כל אין לי זמן לזה, אני נכנסתי לשוק ההון בשביל להרויח לא בשביל להתעסק, שנית, יש בעולם אנליסטים בסדר גודל בינלאומי, אני מאמין שהכח שלהם לזהות עליות וירידות עצום ממני, אם היה אפשרות לתזמן ולשער מתי השוק עתיד לפרוח הרי שהם כבר היו אמורים להיות עשירים בינלאומיים.

בנוסף מחקרים מראים כי ככל ותשמור על שלשת הכללים שציין ידידי ורעי הרב @ביזנייעס במאמר המעולה שלו, השקעה לטווח הארוך, לכמה שיותר שנים, (מי שמעונין להפקיד למספר שנים בודדות שימצא אפיק אחר להשקיע בו), פיזור במדדים, ולא להוציא בשעות משבר, מי שיש לו לב חלש, זה לא מתאים לו, וכבר שמעתי מאדם חכם, כשיש מבצע אני ממהר למלאות את העגלה ולרכוש עוד, לא עסוק בלמכור את המוצרים שהצטברו אצלי.

מה היתרון בלסחור עצמאית? המחיר זול בהרבה, העמלות נמוכות משמעותית משאר צורות המסחר, בחשבון של ריבית דריבית זה יכול להיות גם פער של מאות אלפים.

מה החסרונות? ובכן הם רבים, אבל חשוב לשים לב שפערי העמלות שווים כנראה את המאמץ.

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

משבר בשעת נפילות, אתם חשופים לעליות וירידות, ורואים בכל רגע נתון אם התיק שלכם קורס או עולה, מה שמגביר את החשש שתברחו בשעת נפילה ותפסידו הרבה מאד כסף.

מינמום לפתיחת תיק מסחר, ממוצע ההשקעה המינמלית בין בתי המסחר השונים נע בין עשר לעשרים אלף שקל, בשונה משאר אפיקי ההשקעה שם אין מינמום לפתיחה.

עלויות מס בעת פדיית התיק, שיעלו לכם 25 אחוז מהרווח, בשונה מקרן השתלמות או מקופת גמל בגיל הפנסיה, שם יש פטור ממס.

ולסיום, בתיק עצמאי, תצטרכו להכנס ולרכוש בכל פעם שתפקידו כסף, את המניות או הקרנות סל בעצמכם, בשונה מאפיקי ההשקעה האחרים, שם החברה מבצעת זאת עבורכם.

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

להזכירכם, אני לא יועץ, ואין לי רשיון יעוץ, כל מה שאני כותב הוא בגדר שיחת חברים בעלמא, ואין לקחתו למעשה.

אם תרצו להתייעץ בכל נושא תוכלו לפנות אלי למייל שבחתימה

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)"אין כאן סוד. רק שכבות שלא כולם רואים."

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}