נולד לך ילד-מזל טוב. מה עם החיסכון לכל ילד?!

חיסכון לכל ילד

4

פוסטים

4

כותבים

293

צפיות

4

עוקבים

-

כידוע הביטוח הלאומי מפקיד חיסכון לכל ילד.

להיכן?

לאיפה שתבחר ותעדכן את הביטוח הלאומי.מה קורה אם לא תעדכן?

לאחר חצי שנה מהלידה הם יפקידו לפי אופציה ברירת מחדל. (שים לב זה עלול להיות מסלול לא כשר!)נו ו...?

בילד האחרון שלי אני המתנתי עד קרוב לחצי שנה מהלידה, (דוחה כל דבר שרק אפשר)

ובכן היום אני רואה שבעצם היות וכך עד שעדכנתי את הביטוח הלאומי הם לא הפקידו עבור הילד, אלא שמרו את הכסף עד שעדכנתי ואז הפקידו הכל יחד.נו ומה הבעיה??

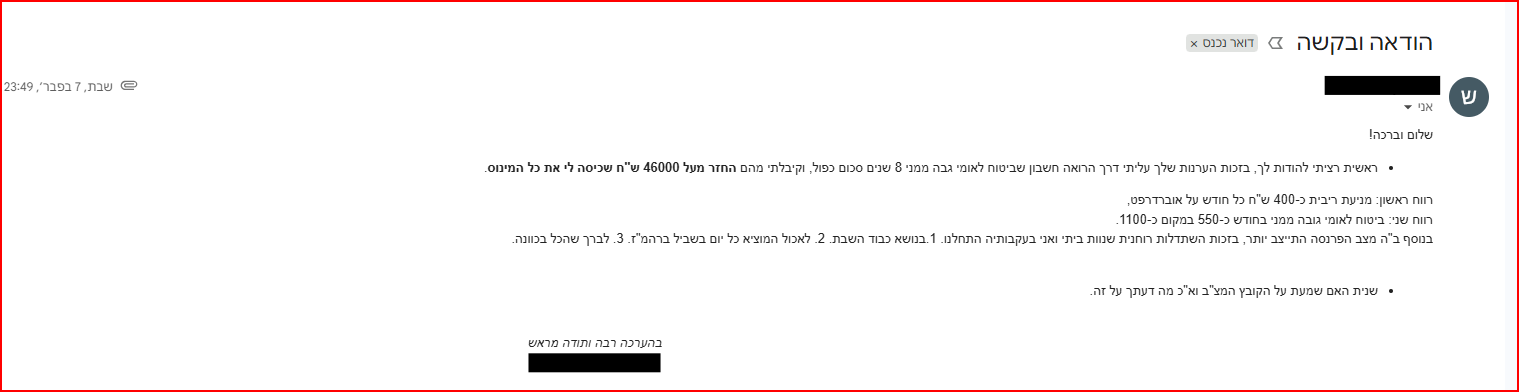

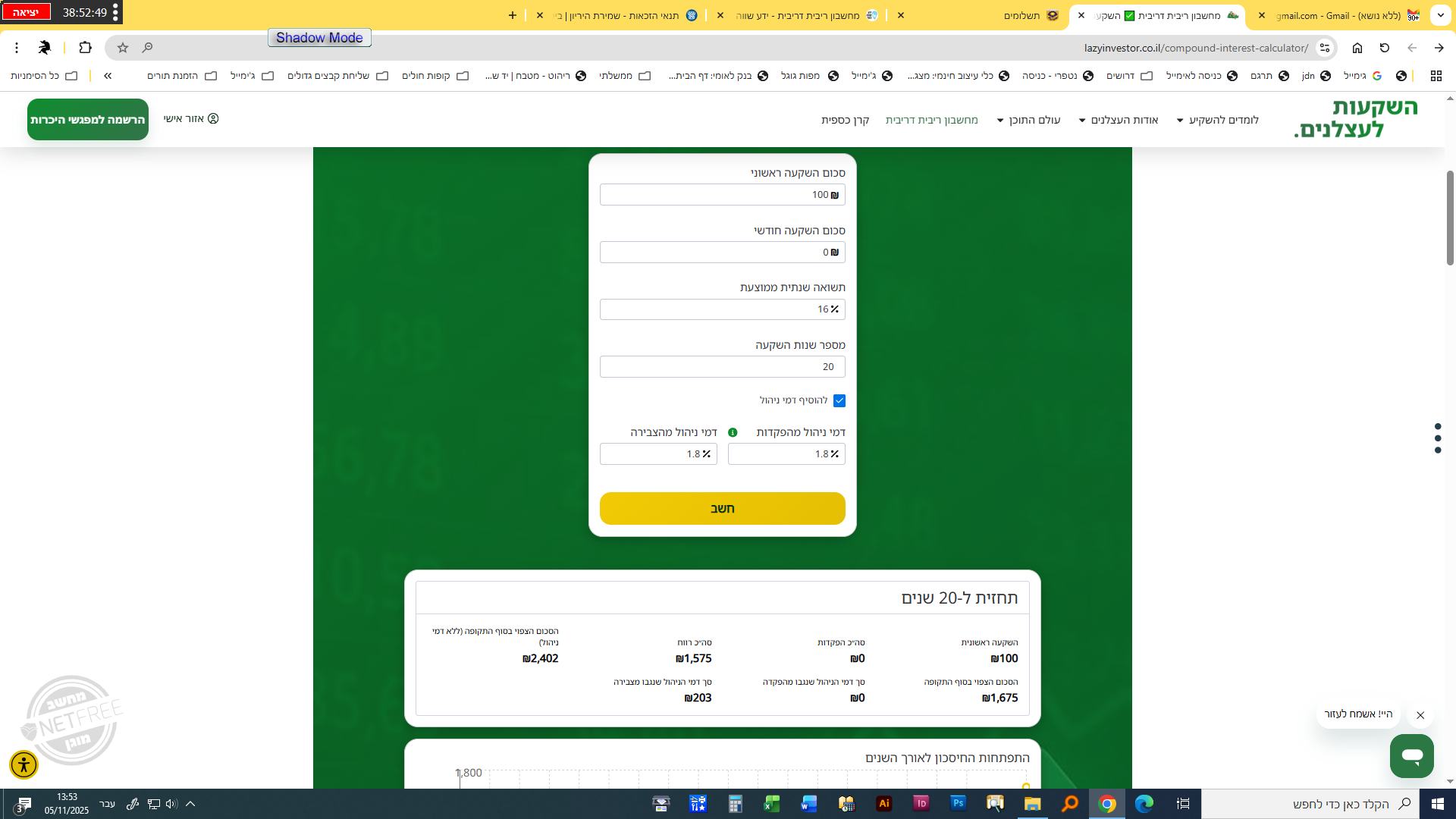

הבעיה היא פשוטה שבאותה שנה הקרן עשתה כ 16% רווח, ובגלל שלא עדכנתי הכסף עוד לא הופקד ולא עשה את הרווחים.נו נו זה כמה שקלים?

כן אבל יש להם את האפקט ריבית דריבית והרי לא אמשוך אותם לפחות 21 שנה כבר יש לזה יותר משמעות וממש חבל להפסיד את זה רק בגלל עצלנות.אז מה המסקנה? המסקנה היא שאם ב"ה נולד לך ילד וכולם מברכים אותך תזכה לגדלו לתורה ולחופה ולמעשים טובים, ואתה עונה אמן בהתרגשות, פשוט תתחיל לחשוב כבר על החופה, ותתחיל במעשה הכי פשוט וקטן, לעדכן מיד את הביטוח הלאומי, כמה פשוט.

מזל טוב!

והרבה הרבה נחת!! -

כידוע הביטוח הלאומי מפקיד חיסכון לכל ילד.

להיכן?

לאיפה שתבחר ותעדכן את הביטוח הלאומי.מה קורה אם לא תעדכן?

לאחר חצי שנה מהלידה הם יפקידו לפי אופציה ברירת מחדל. (שים לב זה עלול להיות מסלול לא כשר!)נו ו...?

בילד האחרון שלי אני המתנתי עד קרוב לחצי שנה מהלידה, (דוחה כל דבר שרק אפשר)

ובכן היום אני רואה שבעצם היות וכך עד שעדכנתי את הביטוח הלאומי הם לא הפקידו עבור הילד, אלא שמרו את הכסף עד שעדכנתי ואז הפקידו הכל יחד.נו ומה הבעיה??

הבעיה היא פשוטה שבאותה שנה הקרן עשתה כ 16% רווח, ובגלל שלא עדכנתי הכסף עוד לא הופקד ולא עשה את הרווחים.נו נו זה כמה שקלים?

כן אבל יש להם את האפקט ריבית דריבית והרי לא אמשוך אותם לפחות 21 שנה כבר יש לזה יותר משמעות וממש חבל להפסיד את זה רק בגלל עצלנות.אז מה המסקנה? המסקנה היא שאם ב"ה נולד לך ילד וכולם מברכים אותך תזכה לגדלו לתורה ולחופה ולמעשים טובים, ואתה עונה אמן בהתרגשות, פשוט תתחיל לחשוב כבר על החופה, ותתחיל במעשה הכי פשוט וקטן, לעדכן מיד את הביטוח הלאומי, כמה פשוט.

מזל טוב!

והרבה הרבה נחת!!@אבי-ר.

תוספת לדבריך

אם לילדכם עדיין לא מלאו שישה חודשים תוכלו לשנות את בית ההשקעות ואת מסלול ההשקעה כאן

https://b2b.btl.gov.il/BTL.ILG.Payments/TochnitChisachonYeledInfo.aspx -

כידוע הביטוח הלאומי מפקיד חיסכון לכל ילד.

להיכן?

לאיפה שתבחר ותעדכן את הביטוח הלאומי.מה קורה אם לא תעדכן?

לאחר חצי שנה מהלידה הם יפקידו לפי אופציה ברירת מחדל. (שים לב זה עלול להיות מסלול לא כשר!)נו ו...?

בילד האחרון שלי אני המתנתי עד קרוב לחצי שנה מהלידה, (דוחה כל דבר שרק אפשר)

ובכן היום אני רואה שבעצם היות וכך עד שעדכנתי את הביטוח הלאומי הם לא הפקידו עבור הילד, אלא שמרו את הכסף עד שעדכנתי ואז הפקידו הכל יחד.נו ומה הבעיה??

הבעיה היא פשוטה שבאותה שנה הקרן עשתה כ 16% רווח, ובגלל שלא עדכנתי הכסף עוד לא הופקד ולא עשה את הרווחים.נו נו זה כמה שקלים?

כן אבל יש להם את האפקט ריבית דריבית והרי לא אמשוך אותם לפחות 21 שנה כבר יש לזה יותר משמעות וממש חבל להפסיד את זה רק בגלל עצלנות.אז מה המסקנה? המסקנה היא שאם ב"ה נולד לך ילד וכולם מברכים אותך תזכה לגדלו לתורה ולחופה ולמעשים טובים, ואתה עונה אמן בהתרגשות, פשוט תתחיל לחשוב כבר על החופה, ותתחיל במעשה הכי פשוט וקטן, לעדכן מיד את הביטוח הלאומי, כמה פשוט.

מזל טוב!

והרבה הרבה נחת!!@אבי-ר. תועלת עצומה במה שכתבת,

כתבתי על כך כמה טורים.

מי שרוצה יכול לשלוח אליי מייל ואשלח לו בשמחה רבה.בברכה,

יצחק הסקין – מאמן כלכלה התנהגותית

מוביל תהליכי שינוי והגשמת מטרות בחיים

050-4127374

yh0504127374@gmail.com -

@אבי-ר. תועלת עצומה במה שכתבת,

כתבתי על כך כמה טורים.

מי שרוצה יכול לשלוח אליי מייל ואשלח לו בשמחה רבה.@יצחק-שקל-דעת

למה שלא תעלה אותם כאן לתועלת הציבור?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}