הלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים

-

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

חומש למי שתורם כנראה גם רובם מתירים

ולכן זה נוגע לרובנו

ברגע שהילד הגדול מגיע לגיל שש זה כבר מתחיל להיות התר רחב יחסית@רואה-את-הנולד כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

יש על שרשור במדור תורני תחת השם "צדקה ומעשר כספים", כמדומני שמסקנת הדברים שם לרוב הדעות הוא לאסור,

מאידך ארגון בנקל כתבו חבורה ארוכה בענין זה, ניתן לראות באתר, ומסקנתם שמותר.

ואולי בפורום זה מותר מדין לא תתגודדו:) -

@רואה-את-הנולד

מגיל מסוים: 18 לפי המחמירים, המקילים יותר זה 11-12

בכ״מ לא רלוונטי לשוק ההון

חומש למי שתורם: כמובן רק על העשירית השניה

רלוונטי לרובנו: רובנו תורמים חומש??

הילד הגדול למעלה מבן 6: אין כלל כזה

מי שמקל לשלם שכר לימוד מכספי מעשרות יכול להשקיע מעשרות כנגד הסכום הזה בלבד@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

המקילים יותר זה 11-12

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

הילד הגדול למעלה מבן 6: אין כלל כזה

לדעתך המקלים זה רק מגיל 11?

[https://benakel.org/השקעה-מכספי-מעשרות-לחתונות-הילדים-הגא/#:~:text=ויעשה הדבר כדלהלן.-,העולה מהאמור%3A,-א. מי שמפריש](הרב זעפרני)

[https://www2.kolhalashon.com/#//regularSite/playShiur/42062609](הרב ברוורמן)

-

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

המקילים יותר זה 11-12

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

הילד הגדול למעלה מבן 6: אין כלל כזה

לדעתך המקלים זה רק מגיל 11?

[https://benakel.org/השקעה-מכספי-מעשרות-לחתונות-הילדים-הגא/#:~:text=ויעשה הדבר כדלהלן.-,העולה מהאמור%3A,-א. מי שמפריש](הרב זעפרני)

[https://www2.kolhalashon.com/#//regularSite/playShiur/42062609](הרב ברוורמן)

@רואה-את-הנולד לא…

הר׳ ברוורמן סיכם את זה יפה, לא מזמן בשיעור

יש כמה רמות של מקילים

וכל אחד יעשה כדעת רבותיו

י״א שנתיים כמדומני קודם

י״א 11-12

י״א שגם מי שמחמיר בדר״כ שלא לשלם שכר לימוד לילדיו מעשרות, יכול להקל להשקיע את אותו סכום בצירוף הקולות

ויש מקילים גם מתחת לגיל 6(כמדומני שכך הוא חילק, כדאי מאוד לשמוע את השיעורים על זה)

-

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקל

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקלאני לא מבין בזה אבל לכאו' לא מדובר על ירידה אמיתית כיון שברגע שהדולר יעלה כך גם בהתאם ההשקעה שלך.

וגם אם אתה כן צודק אדם שמפריש כל חודש יוצא שעכשיו הוא יותר דולרים בזול וברגע שהדולר יתייקר הוא ירוויח גם את זה.

נ.ב. אני לא יודע אם זה קשור לנושא כאן, אולי תפתח בשביל זה נושא חדש ויעלו שם חכמים ממני בנושא הזה.

-

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקל

-

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

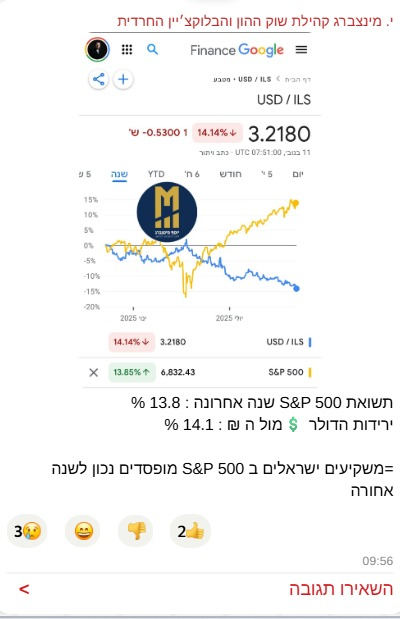

כאשר ההשקעה היא בדולרים, אז כל עלייה במדד (למשל S&P 500) מתבטאת ישירות ברווח באחוזים, בלי קשר לשער השקל.

אם המדד עולה ב-1% – גם הערך של ההשקעה עולה ב-1%.

אם הוא עולה שוב ב-1%, הרווח החדש מצטרף לסכום הקודם – כלומר יש ריבית דריבית (הרווח צומח על הרווחים הקודמים).

לדוגמה, מי שהשקיע השנה בדולרים במדד S&P 500 הרוויח בערך 15%, והריבית דריבית עבדה לטובתו.לעומת זאת, מי שהשקיע בשקלים, ההשקעה שלו מושפעת גם משער הדולר.

גם אם בעתיד הדולר יתחזק והוא יקבל את הערך המעודכן, הוא פספס את כל תקופת הריבית דריבית שצברה ההשקעה הדולרית בזמן הזה. -

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

נראה לי שדווקא מחמת הפוסט האחרון של אנונימי2 המסקנא היוצאת היא הפוכה, שכשהדולר יקר אז יש חשש משמעותי שהוא יירד בתקופה המיידית ואז גם אם בעתיד הרחוק הוא יתייקר חזרה עדיין הפסדת את הריבית דריבית.

אבל עכשיו כשהוא זול הכי שווה לקנות בשקל. כיוון שאין לדולר הרבה לאן לרדת א"כ אין סיבה שתהיה ירידה שתשחוק את השחיקה המיידית ואיתה גם את הריבית דריבית. ואם כבר יש יותר סיכוי להרוויח במקרה שבעתיד הקרוב הדולר יעלה ואז ייצא שהריבית דריבית תהיה גם על העלייה של הדולר. -

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

נראה לי שדווקא מחמת הפוסט האחרון של אנונימי2 המסקנא היוצאת היא הפוכה, שכשהדולר יקר אז יש חשש משמעותי שהוא יירד בתקופה המיידית ואז גם אם בעתיד הרחוק הוא יתייקר חזרה עדיין הפסדת את הריבית דריבית.

אבל עכשיו כשהוא זול הכי שווה לקנות בשקל. כיוון שאין לדולר הרבה לאן לרדת א"כ אין סיבה שתהיה ירידה שתשחוק את השחיקה המיידית ואיתה גם את הריבית דריבית. ואם כבר יש יותר סיכוי להרוויח במקרה שבעתיד הקרוב הדולר יעלה ואז ייצא שהריבית דריבית תהיה גם על העלייה של הדולר.@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

-

@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

@שמיל-שמיל

אם אתה רוצה אני ינסח את זה כך....

יש לו הרבה יותר סיכוי / ולאן לעלות, מאשר לרדת. -

@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

-

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

@אבי-ר. כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

נשמח לתוספת הסבר

-

@אבי-ר. כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

נשמח לתוספת הסבר

@סומכוס

כיון שהיצואנים בעצם קונים או מייצרים בארץ מוצרים שעליהם שילמו בשקלים. ואותם הם מוכרים מעבר לים בדולרים-שזה בעצם הכסף של אותם מדינות.

יוצא שעל מוצר שעד היום קיבלו עליו לדוגמא 37 שקל כיום הם מקבלים עליהם רק 32 שקל. כך שהרווחיות שלהם הרבה יותר נמוכה עד בלתי רווחית.

וכדי שזה לא יקרה המדינה שומרת ע"י קניית ומכירת דולרים לדוגמה שהדולר לא ירד. -

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

@אבי-ר. כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

בנק ישראל לא רוצה תנועות חדות כלפי מטה

אבל אם זה יקרה באופן איטי זה לא שלילי

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}