התייעצויות בנוגע למיחזורי משכנתא

נדל"ן

192

פוסטים

21

כותבים

1.3k

צפיות

14

עוקבים

-

@אבי-ר.

תוכל להסביר את כוונתך יותר מה כדאי לעשות בזכאות, לא כ"כ הבנתי@חיסכון-לחתונה

הזכאות הוא מסלול צמוד מדד, (אלא שיש לו מעלות שלו)

וכיון שכך אין שום ענין שהתקופה שלו תהיה יותר ארוכה משאר ההלוואה,

וכן פחות מומלץ שיהיה בו סכום גדול,

ולכן ההמלצה היא לפרוע חלק מהסכום ולקצר את התקופה שלו.כבר אשתדל בל"נ לבדוק כמה מומלץ למחזר, וכמה תחסוך עי"ז.

-

@אבי-ר. אתה צודק שמומלץ למחזר את רוב הסכום ממסלול הזכאות

אך לא בתקופה הנוכחית שהקלצי"ם עדיין גבוהים

מה שמומלץ זה להמתין כמה חדשים לירידה של הקלצי"ם [לפי התחזיות] ואז למחזר לקל"צ ולקבע קל"צ נמוך יותר ולחסוך עמלות היוון גבוהות במקרה שנמחזר עכשיו לקל"צייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. אתה צודק שמומלץ למחזר את רוב הסכום ממסלול הזכאות

אך לא בתקופה הנוכחית שהקלצי"ם עדיין גבוהים

מה שמומלץ זה להמתין כמה חדשים לירידה של הקלצי"ם [לפי התחזיות] ואז למחזר לקל"צ ולקבע קל"צ נמוך יותר ולחסוך עמלות היוון גבוהות במקרה שנמחזר עכשיו לקל"צ@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים.יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים. -

@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים.@אבי-ר. כעת אני שם לב שאתה צודק

מי שלקח לו את המשכנתא לא היה מספיק חכם להכניס את הזכאות כחלק מהשליש הקבוע

ולכן ניתן ומומלץ למחזר את הזכאות [פרט לסכום קטן של כמה אלפים שמומלץ להשאיר] למסלול מל"צ@בית-שמש כתב בעדכוני משכנתאות:

חייב שליש קבועה

הזכאות בתמהיל הנ"ל הוא חוץ מהשליש הקבוע

-

יצאתי מבולבל,

אז מה כדאי לי לעשות? -

בדקתי לך את זה לעומק וההמלצה היא למחזר 10,000 עד 20,000 ממסלול הזכאות למל"צ או לפריים, וחסכת כ32,700 לאורך חיי ההלוואה, אמנם בד"כ בכזה סכום לא הייתי דוחף יותר מידי אבל כאן כיון שהזכאות הוא צמוד למדד לכן יכול להיות שהחיסכון יהיה יותר גדול, וכך אתה פחות חשוף למדד.

-

תודה.

אשמח לעוד קצת הסבר.

אם החיסרון הוא הצמוד מדד אם כך למה רק 10-20 אלף?

למה לא יותר? עיקר המטרה היא להוריד אתמשך פריסת ההלוואה או למעט כמה שיותר את הסכום הצמוד?

ועוד שאלה: התחזית היא לירידה במדד של מינוס 0.1 או 0.2 ב3 מדדים הקרובים, אז לכאו' אני לא אמור להיות לחוץ לעשות את זה ב3 חודשים הקרובים,לא? -

עיקר המטרה היא להוריד את הפריסה, כיון שככל והפריסה ארוכה יותר הקרן פחות נפרעת וכשזה צמוד למדד אתה עלול לגלות שזה כלל לא יורד ואולי אפי' ההיפך כמו שכבר ניתן לראות שהקרן עלתה.

כשזה בין 10 ל20 K אתה נשאר עם אותו גובה של החזר, וכיון שזה לא ייעוץ אישי ואני לא יודע מה מצבך מבחינה כלכלית, ואני לא יודע אם יש לך מטרה מסוימת, לכן אני עונה רק באופן כללי, מה שטוב לכל אחד.

לחוץ אני לא חושב שצריך להיות בזה כי המשמעות הגדולה בצמוד מדד היא לאורך זמן, אבל אני כן חושב שכדאי לעשות את זה ואם תאמר מחר גם מחר תגיד את זה...

-

עיקר המטרה היא להוריד את הפריסה, כיון שככל והפריסה ארוכה יותר הקרן פחות נפרעת וכשזה צמוד למדד אתה עלול לגלות שזה כלל לא יורד ואולי אפי' ההיפך כמו שכבר ניתן לראות שהקרן עלתה.

כשזה בין 10 ל20 K אתה נשאר עם אותו גובה של החזר, וכיון שזה לא ייעוץ אישי ואני לא יודע מה מצבך מבחינה כלכלית, ואני לא יודע אם יש לך מטרה מסוימת, לכן אני עונה רק באופן כללי, מה שטוב לכל אחד.

לחוץ אני לא חושב שצריך להיות בזה כי המשמעות הגדולה בצמוד מדד היא לאורך זמן, אבל אני כן חושב שכדאי לעשות את זה ואם תאמר מחר גם מחר תגיד את זה...

@אבי-ר. בכל אפן אם אני רק פורע את משך הזמן עדין ישאר תשלום הקרן החודשי באותו כמות.

-

יתכן, וזה גם דיי תלוי אם תביא אישור עקרוני מבנק מתחרה, אמנם לא בטוח שיהיה לבנק חשוב להלחם ע"ז,

וכן לא חייב להיות שבפריים תקבל באותו מרווח שיש לך היום. -

@אבי-ר.

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

אין דבר כזה להוסיף סכום על הלוואה שקיימת.

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.

לא בדיוק הבנתי את כוונתך.

-

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

אין דבר כזה להוסיף סכום על הלוואה שקיימת.

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.

לא בדיוק הבנתי את כוונתך.

@אבי-ר.

כן ודאי שאין הוספות אלא מיחזור שלם.

אבל אם יש לי כרגע כבר מרווח כזה ואני מבקש אותו מרווח בתוספת 20 אלף יכול להיות שלא יאשרו?אם אני מוריד מהזכאות 22 אלף ומעביר לפריים זה מעלה לי את ההחזר החודשי בפריים בעוד כ150 ש"ח בלבד וזה ומוריד לי את הפריסה של הזכאות ב7 שנים

-

@אבי-ר.

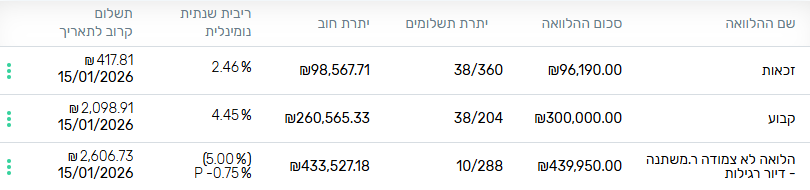

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

@חיסכון-לחתונה אני אישית ממליץ למחזר את כל הזכאות למעט 10 אלף למסלול מל"צ

-

הבנתי, עשיתי סימולציה במחשבון.

בהורדה של 17 אלף ש"ח אני יורד מ322 תשלומים ל250 וחיסכון של מעל 40 אלף ש"ח מצטבר.

השאלה היא האם במל"צ אני יכול לקבל פחות מהפריים שיש לי? יש לי P-0.75 שהיום זה 4.75

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}