התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

25.8k

צפיות

38

עוקבים

-

4.7 קל"צ זה מחיר הוגן? טוב? כמה אפשר להשיג במזרחי? משכנתא חדשה

-

4.7 קל"צ זה מחיר הוגן? טוב? כמה אפשר להשיג במזרחי? משכנתא חדשה

@מבין-עניין מזרחי יחסית יקרים בקלצי"ם.

במזרחי קל"צ ל-30 שנה 4.6-4.7 זה נקרא יפה

לתקופה קצרה יותר ניתן להגיע ל-4.5 גם במזרחי.

בנקים אחרים בתקופות של סביבות 20 שנה ניתן להגיע גם ל-4.3 -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?) -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)4.75 + 1.06 מרווח זה אומר שהריבית שלך היא 5.8 שזה גבוה מאוד. הפריים כבר הרבה יותר נמוך

-

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצוע -

@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצוע@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצועכלומר, אגיע ל-4.55% בערך? בדרך כלל הם לא מגדילים את המרווח אחרי העדכון כדי שזה יישאר 4.75, נכון?

תודה

-

אגב, בטבלה של בנק ישראל (https://www.boi.org.il/boi_files/Statistics/shcd08_h.xls) נראה שיש ירידה של 0.25%. מקווה שאכן.

-

@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצועכלומר, אגיע ל-4.55% בערך? בדרך כלל הם לא מגדילים את המרווח אחרי העדכון כדי שזה יישאר 4.75, נכון?

תודה

@memgd אכן.

הבנק מחוייב לתוספת בתוך התוקף של הריביות [24 יום]

ברוב המקרים הוא גם מאשר אחרי התוקף -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?) -

-

זמן למחזר פנימי במזרחי? או להמתין קצת?

@מבין-עניין כעת זה זמן לקבל עקרוני למיחזור פנימי ולבצע אחרי ירידת העוגנים [על אף שכבר ירד משמעותית, צפויה ירידה נוספת].

בהצלחה -

@מבין-עניין כעת זה זמן לקבל עקרוני למיחזור פנימי ולבצע אחרי ירידת העוגנים [על אף שכבר ירד משמעותית, צפויה ירידה נוספת].

בהצלחה@משכנתא-בקצב-שלך

@Magshimim יש לך מושג למה אם מזיזים תאריך פרעון מ10 ל15 בלאומי יש לי ריביות על סך 2000 ש"ח, לא קשור לעמלות היוון, וההחזר החודשי של המשכנתא הוא 2200 בס"ה. -

@משכנתא-בקצב-שלך

@Magshimim יש לך מושג למה אם מזיזים תאריך פרעון מ10 ל15 בלאומי יש לי ריביות על סך 2000 ש"ח, לא קשור לעמלות היוון, וההחזר החודשי של המשכנתא הוא 2200 בס"ה. -

@Magshimim קל"צ מל"צ ופריים הם אמרו משהו על ריביות על הימים בנתיים,

אולי כשמזיזים תאריך זה כמו מיחזור פנימי והביצוע יהיה רק חודש אח"כ? -

@Magshimim קל"צ מל"צ ופריים הם אמרו משהו על ריביות על הימים בנתיים,

אולי כשמזיזים תאריך זה כמו מיחזור פנימי והביצוע יהיה רק חודש אח"כ? -

@מבין-עניין כעת זה זמן לקבל עקרוני למיחזור פנימי ולבצע אחרי ירידת העוגנים [על אף שכבר ירד משמעותית, צפויה ירידה נוספת].

בהצלחה@משכנתא-בקצב-שלך להמתין לביצוע אחרי 26 לחודש? או שיש זמן אחר?

-

@משכנתא-בקצב-שלך להמתין לביצוע אחרי 26 לחודש? או שיש זמן אחר?

@מבין-עניין ב-26 צפויה ירידה של 0.1-0.15

אם יש תוקף גם עד ה-11 הבא כדאי להמתין אולי תהיה עוד ירידה, אבל את זה נדע רק בעוד כשבועיים. -

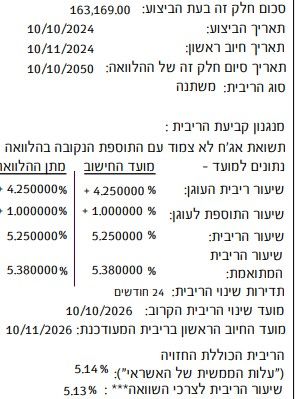

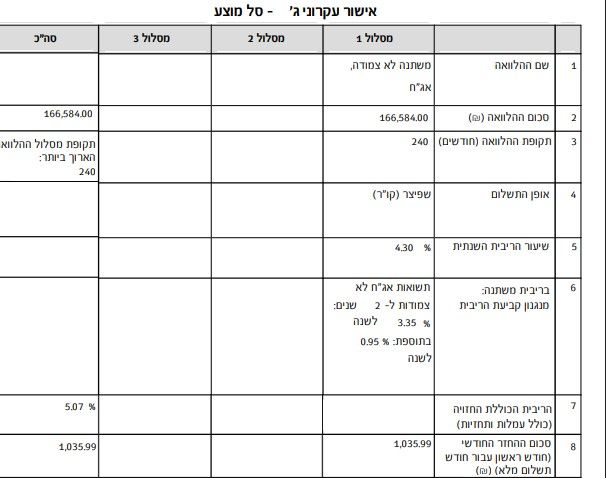

חבר שלי ביקש הצעה למחזר את מסלול המשתנה לא צמוד שלו, זה מה שיש לו עכשיו:

וזאת ההצעה שהוא קיבל:

*יש תוספת תשלום אע"פ שיש הפחתה בגלל שהוא מקצר ב5 שנים.

הוא יכול לקבל יותר טוב מזה?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}