התייעצויות בנוגע למיחזורי משכנתא

נדל"ן

108

פוסטים

17

כותבים

974

צפיות

11

עוקבים

-

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

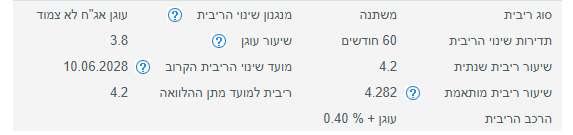

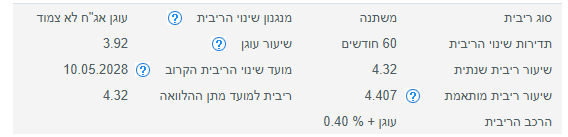

לפני שנתיים וחצי בלאומי צמוד לאג"ח, יש מה לבדוק?

-

לפני שנתיים וחצי בלאומי צמוד לאג"ח, יש מה לבדוק?

@הקול-השפוי

לבדוק תמיד ברור שצריך.

האם באמת יש שם משהו לשפר, אם נראה את הנתונים נדע לענות, לכאורה כן.

מתי היה/יהיה תחנת שינוי?

תוכל להעלות צילום מסך של המסלול הזה מהדוח יתרותייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@הקול-השפוי

לבדוק תמיד ברור שצריך.

האם באמת יש שם משהו לשפר, אם נראה את הנתונים נדע לענות, לכאורה כן.

מתי היה/יהיה תחנת שינוי?

תוכל להעלות צילום מסך של המסלול הזה מהדוח יתרות@משכנתא-בקצב-שלך זה היה לחמש שנים

-

@הקול-השפוי

לבדוק תמיד ברור שצריך.

האם באמת יש שם משהו לשפר, אם נראה את הנתונים נדע לענות, לכאורה כן.

מתי היה/יהיה תחנת שינוי?

תוכל להעלות צילום מסך של המסלול הזה מהדוח יתרותכתב בהתייעצויות בנוגע למיחזורי משכנתא:

תוכל להעלות צילום מסך של המסלול הזה מהדוח יתרות

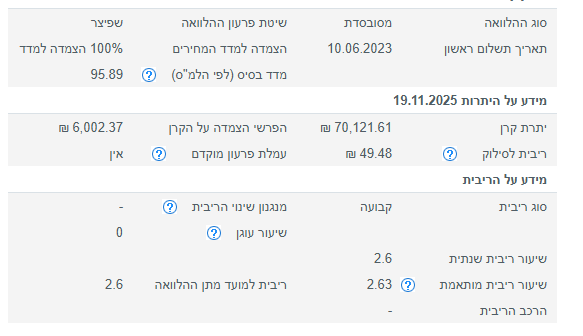

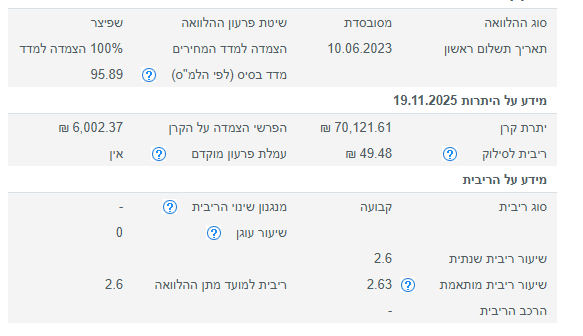

אני לא רוצה לטעות ולהטעות לכן כדאי לראות קודם צילום מהדוח יתרות

-

-

@הקול-השפוי כתב בהתייעצויות בנוגע למיחזורי משכנתא:

התמונות לא עלו טוב

זה לא נפתח ליייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@הקול-השפוי כתב בהתייעצויות בנוגע למיחזורי משכנתא:

התמונות לא עלו טוב

זה לא נפתח לי -

@הקול-השפוי

לפי הנתונים שהעלית יש לך ריבית מצויינת,

יש לך תוספת מעל העוגן נמוכה מאוד [0.4] וגם בתחנת שינוי [עוד שנתיים וחצי] תישאר עם ריבית מצויינת.

שוב, לא ראיתי דוח יתרות מלא, אבל בגדול התמונה ברורה.אני ב"ה עם נטפרי

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@הקול-השפוי

לפי הנתונים שהעלית יש לך ריבית מצויינת,

יש לך תוספת מעל העוגן נמוכה מאוד [0.4] וגם בתחנת שינוי [עוד שנתיים וחצי] תישאר עם ריבית מצויינת.

שוב, לא ראיתי דוח יתרות מלא, אבל בגדול התמונה ברורה.אני ב"ה עם נטפרי

@משכנתא-בקצב-שלך תודה רבה!

ביקשתי דו"ח יתרות כשיהיה לי אני אשלח -

@הקול-השפוי

הלוואי שאני מוציא ריביות כאילו טובות כיוםאלי שטיינברג משכנתאות

ליעוץ ראשוני חינם 0534193416

או במייל a0534193416@gmail.com -

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

@משכנתא-בקצב-שלך @התותח-זה-אני

היי,

רציתי לשאול האם כדאי למחזר לסל אחיד (הציעו שם ריבית נמוכה יותר לקל"צ 4.74)

שכולל קל"צ ופריים מינוס 0.62

ואחרי כמה חודשים פשוט למחזר רק את הפריים?

כך ננעלת הריבית הנמוכה.

תודה מראש.או ללכת על מה שהציעו לי:

360K קל"צ 30 שנה - 4.8

570K מל"צ 30 שנה - 4.52 (ע+0.66)

150K פריים מינוס 0.85 -

@משכנתא-בקצב-שלך @התותח-זה-אני

היי,

רציתי לשאול האם כדאי למחזר לסל אחיד (הציעו שם ריבית נמוכה יותר לקל"צ 4.74)

שכולל קל"צ ופריים מינוס 0.62

ואחרי כמה חודשים פשוט למחזר רק את הפריים?

כך ננעלת הריבית הנמוכה.

תודה מראש.או ללכת על מה שהציעו לי:

360K קל"צ 30 שנה - 4.8

570K מל"צ 30 שנה - 4.52 (ע+0.66)

150K פריים מינוס 0.85@מחשב-מסלול-מחדש חסר קצת פרטים

מיחזור פנימי?

מה הריביות היום?

מה שקיבלת זה לא ריביות מי יודע מה טובות -

@מחשב-מסלול-מחדש חסר קצת פרטים

מיחזור פנימי?

מה הריביות היום?

מה שקיבלת זה לא ריביות מי יודע מה טובות@משכנתא-בקצב-שלך

מיחזור פנימי.

הריביות היום

5.1 קל"צ

4.833 מל"ציש לי יתירה של 1080000 + 15000 קנס.

לאיזה ריביות ניתן להגיע? -

@משכנתא-בקצב-שלך

מיחזור פנימי.

הריביות היום

5.1 קל"צ

4.833 מל"ציש לי יתירה של 1080000 + 15000 קנס.

לאיזה ריביות ניתן להגיע?@מחשב-מסלול-מחדש

רק שיהיה לי ברור

האופציה הראשונה זה שליש קל"צ ושתי שליש פריים עם קל"צ קצת יותר נמוך

והאופציה השניה היא שליש קל"צ והרוב מל"צ וקצת פריים? -

@מחשב-מסלול-מחדש

רק שיהיה לי ברור

האופציה הראשונה זה שליש קל"צ ושתי שליש פריים עם קל"צ קצת יותר נמוך

והאופציה השניה היא שליש קל"צ והרוב מל"צ וקצת פריים?@משכנתא-בקצב-שלך תודה על התגובות.

אופציה א' - 360 קל"צ. 570 מל"צ. 150 פריים. (סל מוצע)

אופציה ב' - 50%קל"צ. 50% פריים. (סל אחיד)אבל חשבתי כבר שאופציה ב' פחות עדיפה כי היא נועלת 50% מהמשכנתא על קל"צ שנמוך יותר ב0.06 ל30 שנה.

-

@משכנתא-בקצב-שלך תודה על התגובות.

אופציה א' - 360 קל"צ. 570 מל"צ. 150 פריים. (סל מוצע)

אופציה ב' - 50%קל"צ. 50% פריים. (סל אחיד)אבל חשבתי כבר שאופציה ב' פחות עדיפה כי היא נועלת 50% מהמשכנתא על קל"צ שנמוך יותר ב0.06 ל30 שנה.

@מחשב-מסלול-מחדש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אבל חשבתי כבר שאופציה ב' פחות עדיפה כי היא נועלת 50% מהמשכנתא על קל"צ שנמוך יותר ב0.06 ל30 שנה.

חשבתי שאתה מדבר על שתי אישורים עקרוניים

ואני מגלה שאתה מדבר על הסל מוצע וסל אחיד

אל תיקח בשופ"א יותר משליש קל"צ, לוקחים רק את המינימום המחוייב בתקופות כאלו שהריביות גבוהות.

ברור שתלך על הסל מוצעבהצלחה

-

@מחשב-מסלול-מחדש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אבל חשבתי כבר שאופציה ב' פחות עדיפה כי היא נועלת 50% מהמשכנתא על קל"צ שנמוך יותר ב0.06 ל30 שנה.

חשבתי שאתה מדבר על שתי אישורים עקרוניים

ואני מגלה שאתה מדבר על הסל מוצע וסל אחיד

אל תיקח בשופ"א יותר משליש קל"צ, לוקחים רק את המינימום המחוייב בתקופות כאלו שהריביות גבוהות.

ברור שתלך על הסל מוצעבהצלחה

@משכנתא-בקצב-שלך

תודה רבה, מעריך מאוד! -

@מחשב-מסלול-מחדש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אבל חשבתי כבר שאופציה ב' פחות עדיפה כי היא נועלת 50% מהמשכנתא על קל"צ שנמוך יותר ב0.06 ל30 שנה.

חשבתי שאתה מדבר על שתי אישורים עקרוניים

ואני מגלה שאתה מדבר על הסל מוצע וסל אחיד

אל תיקח בשופ"א יותר משליש קל"צ, לוקחים רק את המינימום המחוייב בתקופות כאלו שהריביות גבוהות.

ברור שתלך על הסל מוצעבהצלחה

@משכנתא-בקצב-שלך

יש לי אישור עקרוני כזה חדש...

360000 קל"צ 4.7 25 שנה

583000 מל"צ 4.43 (עוגן + 0.66) 25 שנה

150000 פריים מינוס 1.2 -

@משכנתא-בקצב-שלך

יש לי אישור עקרוני כזה חדש...

360000 קל"צ 4.7 25 שנה

583000 מל"צ 4.43 (עוגן + 0.66) 25 שנה

150000 פריים מינוס 1.2@מחשב-מסלול-מחדש

זה מצויין ממש!!

מאיזה בנק זה?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}