התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

25.3k

צפיות

38

עוקבים

-

@מתיתיהו לפי הנתונים שכתבת יש לך קל"צ פנטסטי

ופריים מינוס 0.1, הפריים דורש מיחזור פנימי.

אם תעלה דוח יתרות, נראה אם אכן אלו הנתונים.

בהצלחה -

@מתיתיהו אכן כמו שכתבתי מומלץ למחזר פנימי את הפריים למשהו יותר זול

[לשקול להעביר למל"צ קצר במידה ולא יתנו פריים מידיי טוב] -

האם המצב החדש של ירידה בפרימיית הסיכון של ישראל יכולה לגרום להורדה של הריבית במסלולים צמודי אג"ח?

האם למי שצריך מחזור כדאי לחכות קצת?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

האם המצב החדש של ירידה בפרימיית הסיכון של ישראל יכולה לגרום להורדה של הריבית במסלולים צמודי אג"ח?

האם למי שצריך מחזור כדאי לחכות קצת?@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

האם המצב החדש של ירידה בפרימיית הסיכון של ישראל יכולה לגרום להורדה של הריבית במסלולים צמודי אג"ח?

בהחלט.

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

האם למי שצריך מחזור כדאי לחכות קצת?

צריך להיות אנליסט בשביל זה.

ובכ"א יכול להיות שזה צודק, תלוי מה מצבו כעת.

ומצד שני כרגע אפשר עוד לקבל מרווחים נמוכים, כך שיכול להיות שזה שווה בשביל כל תקופת חיי המשכנתא.

ולכן כדאי לקחת משתנות לתקופה קצרה.

-

@דוד-כהן

הפריים דורש מיחזור

המשתנה צמודה כרגע בסדר, אך בסוף השנה [2026] זה יקפוץ לך לריבית מאוד גבוהה.

אך מכיון שיש לך קל"צ בריבית פנטסטית יהיה קשה לך לקבל ריבית מידיי טובה.

בכל אופן כדאי לנסות

[לא העלית את הסכומים שנותרו כך שאם זה סכומים מזעריים לא תמיד יהיה שווה].לגבי מרכנתיל, אם תעלה דוח יתרות נוכל גם לחוות דעה בל"נ.

בהצלחה

-

@משכנתא-בקצב-שלך

תוכל להסביר את הפערים בריבית צמודה משתנה (אג"ח) , הבסיס לקביעת הריבית הוא H+3.2% ושיעור ריבית נומינלית 1.3%, איך מגיעים מהבסיס לשיעור הריבית הנומינלית?@דוד-כהן האות H זה בעצם כינוי לעוגן וה-3.2 זה התוספת מעל העוגן.

במועד לקיחת המשכנתא העוגן היתה בשפל ומתחת ל-0 ואם הנומינלי שזה בעצם הריבית שאתה משלם כיום היא 1.3 זה אומר שהעוגן היתה -1.9% -

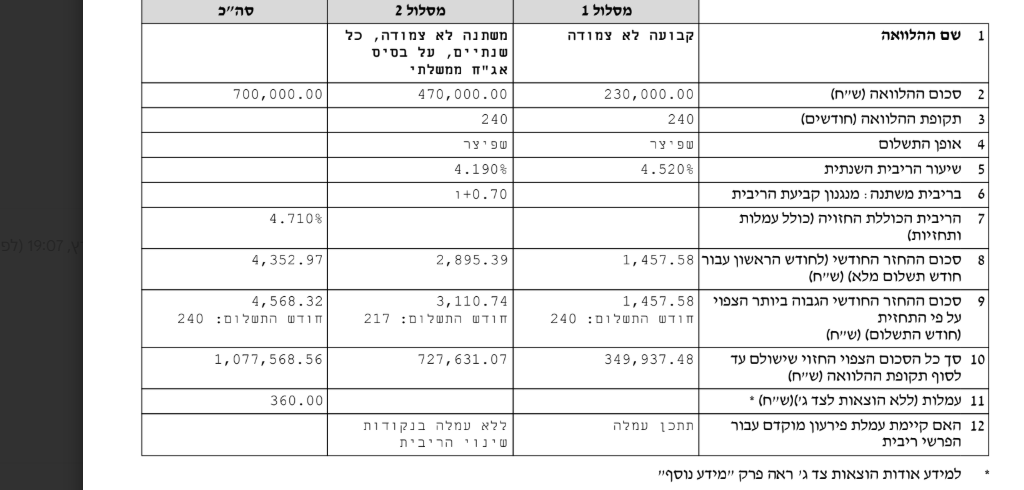

קיבלנו אישור עקרוני מבנק לאומי נשמח שתביעו את דעתכם-על הריביות וכמובן על סכום ההחזר החודשי (מיחזור משכנתא)

@יענקלה מיחזור פנימי או חיצוני?

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@יענקלה מיחזור פנימי או חיצוני?

@משכנתא-בקצב-שלך

מיחזור חיצוני -

המל"צ מצויין

בקל"צ לכאורה ניתן עוד לשפרייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

המל"צ מצויין

בקל"צ לכאורה ניתן עוד לשפר -

@משכנתא-בקצב-שלך

מה לבקש?@יענקלה

לרדת עוד בקל"צ בסביבות 3 עשיריות האחוז לפחות -

-

זה לא נכון הריביות לאורת התקופה נשאר זהה כל הזמן מה שכן שהעוגנים התעדכנו כלפי מעלה ב עשיירות אחוז אבל זה לא רציני כמו שאומרים לך

@chavy7032

תודה על המענהאבל לא הבנתי תכלס כמה הריבית הממוצעת כיום בקל''צ ומל''צ?

-

שלום לכולם

רציתי לברר האם הנתונים ששמעתי נכונים,

עד לפני שבועיים היה אפשר להשיג בקל''צ ומל''צ ריבית של 4.1 - 4.2, כיום בגלל המלחמה הריביות טסו לשמים והם בסביבות 4.8 - 4.9,

האם זה נכון?

ואם כן מתי שוק המשכנתאות יתאזן לריביות של לפני כן?@המומחה לגבי הקלצי"ם זה קצת נכון אבל לא מדוייק

הבנקים כן מעלים מרווחים ומביאים ריביות יותר גבוהות מלפני שבוע שבועיים אך לא הגענו לרמה של 4.8-4.9

במלצי"ם אם יזדרזו עם הביצועים לפני עליית העוגנים [בתחילת החודש הבא ברוב הבנקים, ובטפחות כבר ב-26 לחודש עלייה דרסטית] עדיין ניתן להגיע לסביבות 4.2

לאחר עליית העוגנים אכן נחזור לכיוון 4.5

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}