התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

351

פוסטים

34

כותבים

10.1k

צפיות

22

עוקבים

-

@א.א.פ. said:

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

ברור

@א.א.פ. said:

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

זה לא בעייתי, כנראה זה היה משיכה בפעימות

@א.א.פ. said:

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

נכון

@א.א.פ. said:

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

לא לקל"צ, רק למל"צ [או פריים], לא לוקחים קל"צ יותר מהשליש המחוייב, זה יכול לגרום בעתיד לעמלות היוון גבוהות

@א.א.פ. said:

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!

כרגע זה לא שווה, כי המיחזור חייב להיות לקל"צ וכעת הקלצי"ם עדיין יקרים, את הנזק של המדד העיקרי הוא ספג בשבוע האחרון בעלייה הדרסטית של מדד אפריל, כרגע כדאי להמתין עם הק"צ שהוא בריבית נחמדה ולמחזר לקל"צ בעוד כמה חודשים עם ירידות הקל"צ.

בהצלחה

-

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!@בית-שמש ערב טוב

במיחזור פנימי ללא הגדלת החזר חודשי משמעותית [תלוי בנקים] אין צורך בשום מסמך [למעט פוליסת ביטוח חיים עדכנית בחלק מהבנקים] וגם המחיר זול יותר משמעותית אצל רוב היועצים.

במיחזור חיצוני נדרשים מסמכים כמו במשכנתא חדשה, זה בעצם משכנתא חדשה לכל דבר וענין, [כולל שמאי בטחונות עו"ד טאבו וכו'] וגם המחיר של יועצים הוא כמו תיק חדש.בהצלחה

-

@לייזרזון ריביות מצויינות

אין מה לגעתייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@לייזרזון ריביות מצויינות

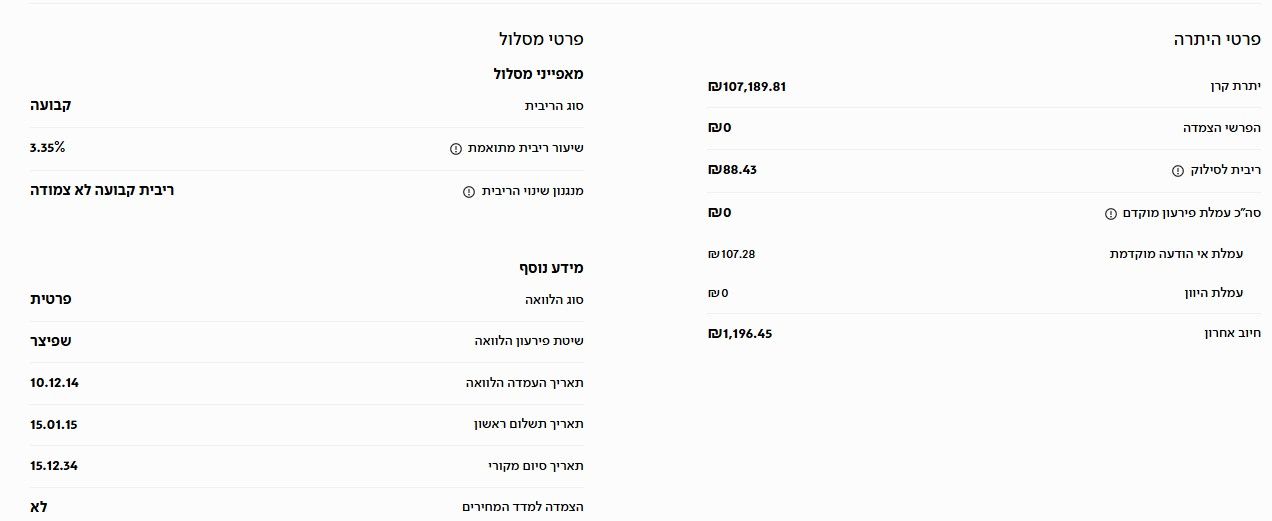

אין מה לגעת@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

לא היה את זה לפני שנה,

איך שזה נראה שהוא עשה מיחזור חלקי ולא נגע בקל"צ שהיה מצוייןאגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)

עדיין לא חלו שינויים משמעותיים, זה עדיין בסביבות 4.5%

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

-

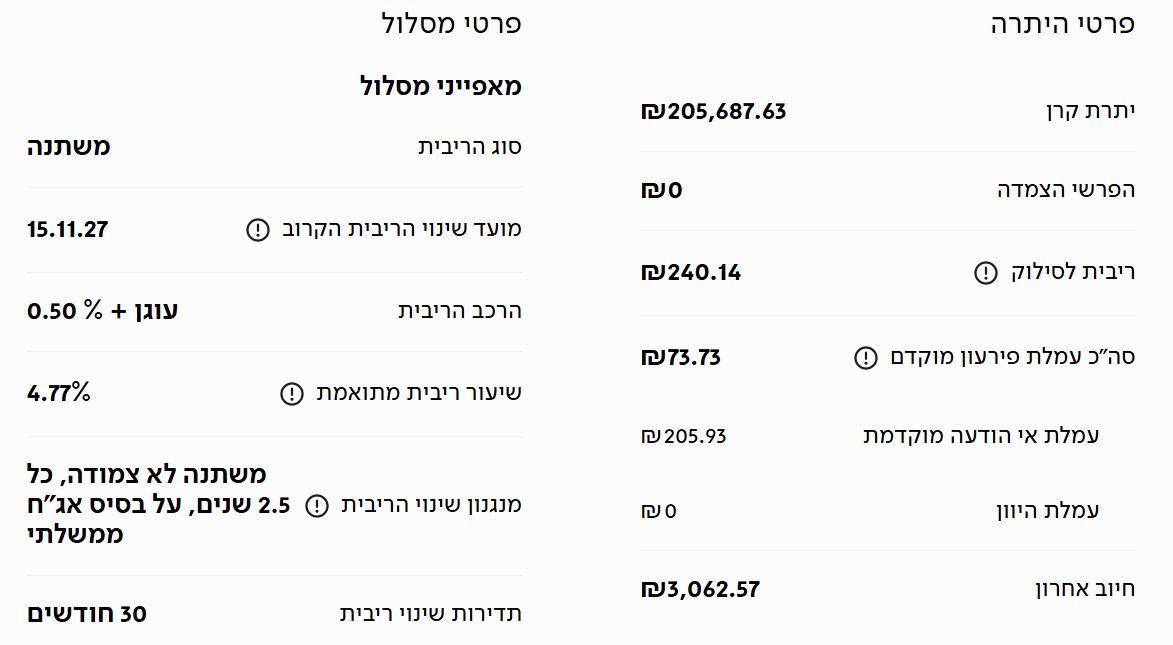

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ?ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}