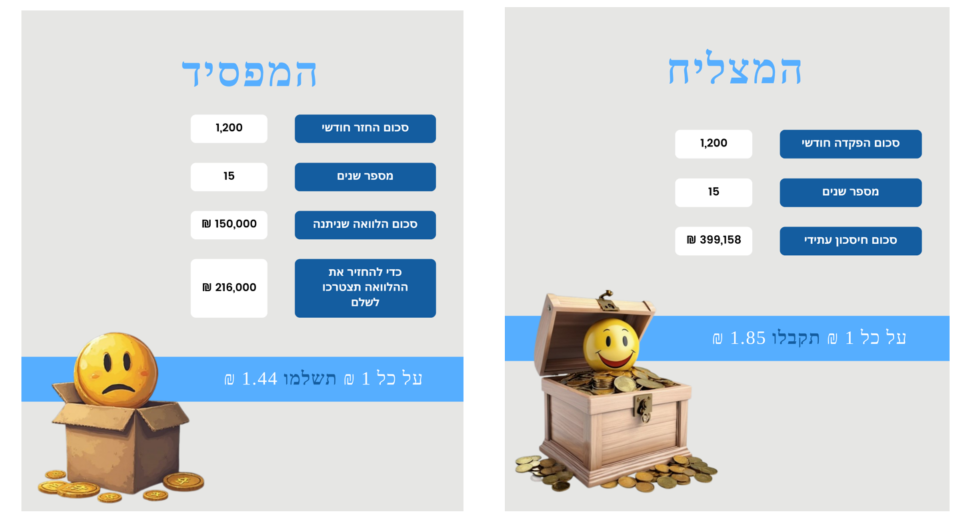

לא כל חיסכון חייבים למשוך ברגע שהוא נפתח

פנסיה, גמל וקרנות השתלמות

1

פוסטים

1

כותבים

117

צפיות

1

עוקבים

-

רבים חושבים שכאשר קרן ההשתלמות מגיעה לשש שנים או כשהילד מגיע לגיל 21 בחיסכון לכל ילד- חייבים למשוך את הכסף.

אני יכולה לספר שזו אחת השאלות שאני מקבלת בלי סוף - והתשובה היא: ממש לא!

מה חשוב לדעת?

-

קרן השתלמות – אחרי 6 שנים הסכום נזיל, אבל הוא יכול להמשיך לצבור תשואה פטורה ממס. משיכה מיידית עלולה לעצור תהליך השקעה מצוין.

-

חיסכון לכל ילד – עד גיל 21 אין בכלל דמי ניהול. ומגיל זה אמנם מתחילים לשלם דמי ניהול (מוזלים במיוחד), אבל עדיף להמשיך ולהשאיר את הכסף בחיסכון. למה? כי כך לא מבזבזים אותו סתם ומרוויחים תשואה שתגדיל משמעותית את הסכום בעתיד.

-

התאמה לצרכים עתידיים – תמיד עדיף לתכנן את המשיכה בהתאם לצורך אמיתי (כמו לימודים, דירה, חתונת ילד או פרישה) ולא "כי הכסף נזיל".

היתרון הגדול:

- דחיית משיכה מאפשרת לצבור הרב יותר כסף לטווח ארוך בזכות ריבית דריבית והמשך ההשקעה.

- השארת הכסף בחיסכון מגינה עליו מבזבוז מיותר כך שבבוא הזמן תוכלו להשתמש בו למטרה אמיתית ומשמעותית.

הטיפ שלי:

תמיד תשאלו את עצמכם - "האם אני באמת צריך את הכסף עכשיו?"

אם התשובה היא לא - שווה לתת לו להמשיך לצמוח.

גם אם משלמים דמי ניהול (מוזלים) מגיל 21 זה משתלם הרבה יותר מהאפשרות לבזבז את החיסכון ולוותר על תשואה עתידית.

וכדאי לזכור: אם ההורים מתכננים שהכסף מחיסכון לכל ילד ישמש בעתיד את הילד - למשל לנישואין, לימודים או רכישת דירה- חשוב לתזמן את המשיכה בהתאם למצב האישי של הילד.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}