שוק ההון מול נדל"ן

שוק ההון והשקעות

339

פוסטים

40

כותבים

8.1k

צפיות

30

עוקבים

-

@מבין-עניין כתב בשוק ההון מול נדל"ן:

השוואה מעניינת ואמיתית שהבאתי באשכול אחר-

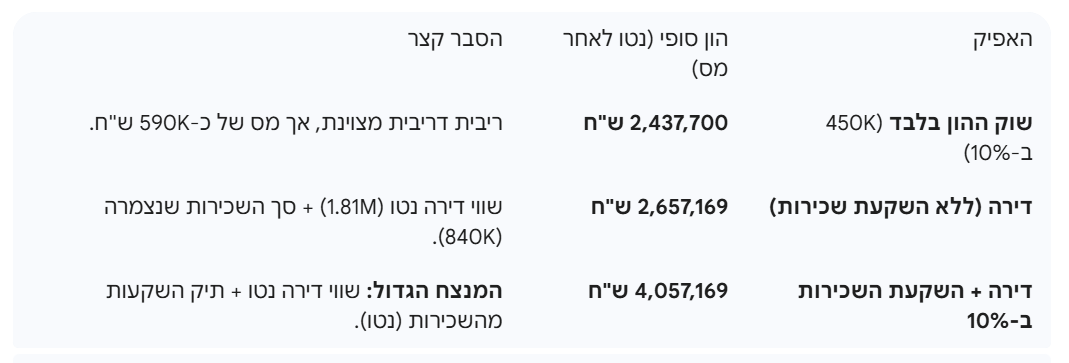

רכשתי דירה לפני 20 שנה ב450,000 ש"ח כיום היא שווה 2,200,000 וקיבלתי שכירות ממוצעת של 3500 ש"ח. מה היה קורה אם הייתי שם את הסכום של ה450,000 ש"ח בשוק ההון עם רווח של 10% כל שנה וכמובן הפחתה של 25% מס מרווחי הון

Gemini said

זו שאלה מרתקת שנוגעת בלב הדיון של "נדל"ן מול שוק ההון". בוא ננתח את המספרים שלך ונראה מה הניב כל אפיק ב-20 השנים האחרונות.ניתוח עסקת הנדל"ן שלך

לפי הנתונים שסיפקת, זהו המצב כיום:

• עליית ערך: הדירה צמחה מ-450,000 ש"ח ל-2,200,000 ש"ח.

• הכנסות משכירות: 3,500 ש"ח בחודש למשך 20 שנה (240 חודשים) שווים סכום מצטבר של 840,000 ש"ח.

• סה"כ שווי נומינלי: 2,200,000 (הדירה) + 840,000 (שכירות) = 3,040,000 ש"ח. (הערה: בחישוב זה לא לקחנו בחשבון הוצאות תחזוקה, ביטוחים או מס רכישה, וגם לא את הריבית שאולי קיבלת על השקעה חוזרת של השכירות).

ניתוח שוק ההון (תשואה של 10% שנתי)

כאן נכנס לתמונה "פלא הריבית דריבית". אם היית משקיע את 450,000 השקלים בשוק ההון עם תשואה שנתית ממוצעת של 10%:

לפני מס: הסכום היה צומח ל-3,027,375 ש"ח.

חישוב המס: הרווח שלך הוא ש"ח.

תשלום מס (25%): עליך לשלם למדינה כ-644,344 ש"ח.

נטו ביד: לאחר ניכוי המס, היית נשאר עם כ-2,383,031 ש"ח.

השוואה בשורה התחתונה

פרמטר נדל"ן (הדירה שלך) שוק ההון (10% שנתי)

הון סופי (ברוטו) 3,040,000 ש"ח 3,027,375 ש"ח

מס/הוצאות כ-300,000 (מס שבח) 644,344 ש"ח מס רווחי הון

נטו משוער 2,740,000 ש"ח 2,383,031 ש"חכל זה בהנחה שלא צריך לשלם את השכירות למשכנתא

@מחוץ-לקופסא נכון. אם יש משכנתא, לנדל"ן עוד יתרון.

ערכתי בסוף

ואם אין משכנתא, את השכירות משקיעים בשוק ההון ומרוויחים עוד...בקיצור לכל המתלהבים משוק ההון... לא הכל שחור לבן

-

המס זה הרבה פחות כי זה רק על הרווח הריאלי

-

המס זה הרבה פחות כי זה רק על הרווח הריאלי

@מחוץ-לקופסא כתב בשוק ההון מול נדל"ן:

המס זה הרבה פחות כי זה רק על הרווח הריאלי

איזה מס? מרווחי הון? לא הרבה פחות. כ90,000 פחות. מס שבח? קשה לשער. כתבתי בערך.

תוסיף לרווחי ההון. עדיין, הנדל"ן ניצח!!!! -

השוואה מעודכנת (אחרי מיסים)

וגם... אם השקעת את השכירות בשוק ההון

ועוד חישוב מעניין...

לקחתי הלוואה. בנדל"ן שילמתי מהשכירות (שעלתה עם השנים) בשוק ההון הוצאתי כסף מהחיסכון לטובת תשלום ההלוואה

-

@משהמשה אני לא מתיימרת לומר על אף עיסקה שאין בה סיכון.

וגם לגבי העיסקה בירושלים (לא בדקתי, אני לא יודעת על איזו עיסקה מדובר!)

אין כזה דבר שאין סיכונים.

כל מקום גם עם הביקוש האיכותי וההיצע המוגבל יכול לסבול משינויים בלתי צפויים.אכן יש עיסקאות שהן מתאימות יותר.

מלבד זאת,

המתווה שהצעתם,

של רכישת דירה והחזר משכנתא בינתיים מתוך כספי הלוואה מסוכן מאוד ועלול לעלות הרבה מאוד כסף ויצריך להחזיק את הדירה עוד ועוד כדי להמתין לעליית מחיר משמעותית שתכסה את הנזק.האם אני ממליצה על נדל''ן-

בהחלט כן.

האם יש סיכונים-

כן,

ולכן כ''כ חשוב ההתאמה האישית.@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

אני לא מתיימרת לומר על אף עיסקה שאין בה סיכון.

וגם לגבי העיסקה בירושלים (לא בדקתי, אני לא יודעת על איזו עיסקה מדובר!)

אין כזה דבר שאין סיכונים.

כל מקום גם עם הביקוש האיכותי וההיצע המוגבל יכול לסבול משינויים בלתי צפויים.אכן יש עיסקאות שהן מתאימות יותר.

מה שכתבתי שאין סיכון, הוא ביחס למקובל כאן בפורום ששוק ההון זו ההשקעה המומלצת ונדלן מסוכן.

בשוק ההון לדברי הרב ברוורמן שתומך בזה יש סיכון להפסיד חצי מההשקעה אם השקל ימשיך להתחזק שזה הגיוני מאוד ולא צריך שיקרה משהו לא צפוי כדי שזה יקרה.

לעומת זאת בנדלן אם אתה קונה במיקום עם ביקוש חזק והיצע מוגבל,

הסיכונים הקיימים הם שמחר העירייה תחליט לבנות ממול משהו גדול ומטריד שיוריד את הערך בשכונה - סיכון לא סביר בעליל, ואם יש לו סבירות יודעים את זה מראש עם קצת בדיקה מקצועית על האזור.

או סיכונים בסגנון של קריסת חברת הבנייה, שבחברה גדולה זה סיכון רחוק מאוד, וגם אם החברה נופלת הכסף שלך חוזר יכול להיות שבאיחור רב והרווחים מעליית הערך הלכו, וההוצאות של תיווך וכו' נשארו - אבל זה סיכון רחוק מאוד.

אם מבחינתך אלו נקראים סיכונים אז אכן גם בעיסקה טובה בנדלן יש סיכונים.

על העיסקה בירושלים אני כתבתי שיש בה המון סיכונים, אם כי הסברתי איך ניתן לנטרל אותם מראש.

וכמובן שזה למי שמתאים, ומי שמתייעץ עם אנשי מקצוע בלתי תלויים זו הבדיקה הראשונה שלהם האם האדם מתאים לעיסקה.@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

מלבד זאת,

המתווה שהצעתם,

של רכישת דירה והחזר משכנתא בינתיים מתוך כספי הלוואה מסוכן מאוד ועלול לעלות הרבה מאוד כסף ויצריך להחזיק את הדירה עוד ועוד כדי להמתין לעליית מחיר משמעותית שתכסה את הנזק.זה נכון בקניית דירה רגילה.

אני כתבתי את זה על עסקה במיקום מתוכנן שיש בו השבחה כמעט ודאית לפי תוכניות קיימות בעירייה על פיתוח מסיבי של האזור וכו'. או שכונת יוקרה חדשה שנבנית באזור שעד היום לא היה יוקרתי וכדומה שבהתחלה המחיר זול ואחר כך כשהאנשים מפנימים את השינוי יש קפיצה גדולה.

במקרים כאלו לא צריך להמתין זמן רב לעליית הערך, וניתן לנתח את הנתונים מראש בהערכה גסה כמה העלייה תהיה על סמך מקומות מפותחים קרובים

ולכן אפשר לתכנן מראש את המשכנתא עם לקיחת רזרבה של איחור בכמה שנים מהצפי. ותכנון מדויק מראש מה עושים בכזה מצב. -

השוואה מעניינת ואמיתית שהבאתי באשכול אחר-

רכשתי דירה לפני 20 שנה ב450,000 ש"ח כיום היא שווה 2,200,000 וקיבלתי שכירות ממוצעת של 3500 ש"ח. מה היה קורה אם הייתי שם את הסכום של ה450,000 ש"ח בשוק ההון עם רווח של 10% כל שנה וכמובן הפחתה של 25% מס מרווחי הון

Gemini said

זו שאלה מרתקת שנוגעת בלב הדיון של "נדל"ן מול שוק ההון". בוא ננתח את המספרים שלך ונראה מה הניב כל אפיק ב-20 השנים האחרונות.

- ניתוח עסקת הנדל"ן שלך

לפי הנתונים שסיפקת, זהו המצב כיום:

• עליית ערך: הדירה צמחה מ-450,000 ש"ח ל-2,200,000 ש"ח.

• הכנסות משכירות: 3,500 ש"ח בחודש למשך 20 שנה (240 חודשים) שווים סכום מצטבר של 840,000 ש"ח.

• סה"כ שווי נומינלי: 2,200,000 (הדירה) + 840,000 (שכירות) = 3,040,000 ש"ח. (הערה: בחישוב זה לא לקחנו בחשבון הוצאות תחזוקה, ביטוחים או מס רכישה, וגם לא את הריבית שאולי קיבלת על השקעה חוזרת של השכירות).

- ניתוח שוק ההון (תשואה של 10% שנתי)

כאן נכנס לתמונה "פלא הריבית דריבית". אם היית משקיע את 450,000 השקלים בשוק ההון עם תשואה שנתית ממוצעת של 10%: - לפני מס: הסכום היה צומח ל-3,027,375 ש"ח.

- חישוב המס: הרווח שלך הוא ש"ח.

- תשלום מס (25%): עליך לשלם למדינה כ-644,344 ש"ח.

- נטו ביד: לאחר ניכוי המס, היית נשאר עם כ-2,383,031 ש"ח.

השוואה בשורה התחתונה

פרמטר נדל"ן (הדירה שלך) שוק ההון (10% שנתי)

הון סופי (ברוטו) 3,040,000 ש"ח 3,027,375 ש"ח

מס/הוצאות כ-300,000 (מס שבח) 644,344 ש"ח מס רווחי הון

נטו משוער 2,740,000 ש"ח 2,383,031 ש"חויש כאן עוד דבר חשוב, אם ההשקעה הייתה בלקיחת הלוואה

בנדל"ן השכירות כיסתה את המשכנתא בכל חודש.

בשוק ההון, אם היינו מוציאים בכל חודש כסף מהסכום המושקע, היינו מרוויחים עוד פחות@מבין-עניין כתב בשוק ההון מול נדל"ן:

השוואה מעניינת ואמיתית שהבאתי באשכול אחר-

רכשתי דירה לפני 20 שנה ב450,000 ש"ח כיום היא שווה 2,200,000 וקיבלתי שכירות ממוצעת של 3500 ש"ח. מה היה קורה אם הייתי שם את הסכום של ה450,000 ש"ח בשוק ההון עם רווח של 10% כל שנה וכמובן הפחתה של 25% מס מרווחי הון

Gemini said

זו שאלה מרתקת שנוגעת בלב הדיון של "נדל"ן מול שוק ההון". בוא ננתח את המספרים שלך ונראה מה הניב כל אפיק ב-20 השנים האחרונות.ההשוואה הזו נכונה על קניית דירה על עיוור.

סתם דירה במדינה בלי אופציית השבחה כלל.

כשיש השבחה אמיתית שוק ההון לא מתקרב לסכומים ולזמן הקצר של הרווח. - ניתוח עסקת הנדל"ן שלך

-

@משהמשה

במחילה מכת"ר אני די בור בכל הענין של שוק ההון וכו' (אמנם השקעתי אבל אינני מבין)

אבל מדברי הרב ברוורמן אני רואה דווקא שהוא חושב ששוק ההון זה דבר מאוד טוב ו"הראיה" זה שהוא צריך להזהיר שאפילו שזה נראה ברזל זה לא 100% כי יכול להיות ש "סין תעקוף את ארה"ב" (מה לעשות שרוב ככל הAI ההייטק והטכנולוגיה ועד ועוד נמצאים שם והשוק הסיני זה אלי אקספרס - ואני לא מזלזל אבל קצת פורפורצייה) כנ"ל שהשוק ירד בדיוק והמשקיע לא יוכל לחכות לעליות (בראי ההיסטוריה וידייקו אותי המבינים המדדים עלו ויותר על הירידות בקצב די מהיר) וכוונתו היתה להזהיר משיכרון חוזקו של הסנופי ודומיו

בעייני אם תשאל אותו על נדל"ן הוא יגיד שאולי יבוא רה"מ שיבנה כמו בשנות ה-90 וכו'(ואולי טילים איראניים ייפגעו וכו' ) וכן ע"ז הדרך

) וכן ע"ז הדרך

העולה לדינא שבכל דבר יש סיכון ושום דבר אינו כלל ברזל וכ"א יעשה כפי תחושת ליבו ובעז"ה@אבירם כתב בשוק ההון מול נדל"ן:

אבל מדברי הרב ברוורמן אני רואה דווקא שהוא חושב ששוק ההון זה דבר מאוד טוב

גם אני הבנתי כך אבל אם הוא ממליץ בכפוף להסתייגויות שהוא הציב אז המסקנא שלי מדבריו שמי שיש לו אפשרות להשקיע בנדלן אין לו מה לחפש בשוק ההון.

@אבירם כתב בשוק ההון מול נדל"ן:

כוונתו היתה להזהיר משיכרון חוזקו של הסנופי ודומיו

בעייני אם תשאל אותו על נדל"ן הוא יגיד שאולי יבוא רה"מ שיבנה כמו בשנות ה-90 וכו'(ואולי טילים איראניים ייפגעו וכו' ) וכן ע"ז הדרךהסיכונים שאתה מציג שיכולים להיות בנדלן, רחוקים מזרח ממערב מהסיכונים שהוא הציג בשוק ההון.

הוא דיבר על דברים הגיונים שיכולים לקרות וסביר שיקרו.

הסיכונים בנדלן - כשמתייעצים מראש עם אנשי מקצוע בלתי תלויים - הם רחוקים ובלתי סבירים בעליל. כמו שאתה כתבת בעצמך. -

@אבירם כתב בשוק ההון מול נדל"ן:

אבל מדברי הרב ברוורמן אני רואה דווקא שהוא חושב ששוק ההון זה דבר מאוד טוב

גם אני הבנתי כך אבל אם הוא ממליץ בכפוף להסתייגויות שהוא הציב אז המסקנא שלי מדבריו שמי שיש לו אפשרות להשקיע בנדלן אין לו מה לחפש בשוק ההון.

@אבירם כתב בשוק ההון מול נדל"ן:

כוונתו היתה להזהיר משיכרון חוזקו של הסנופי ודומיו

בעייני אם תשאל אותו על נדל"ן הוא יגיד שאולי יבוא רה"מ שיבנה כמו בשנות ה-90 וכו'(ואולי טילים איראניים ייפגעו וכו' ) וכן ע"ז הדרךהסיכונים שאתה מציג שיכולים להיות בנדלן, רחוקים מזרח ממערב מהסיכונים שהוא הציג בשוק ההון.

הוא דיבר על דברים הגיונים שיכולים לקרות וסביר שיקרו.

הסיכונים בנדלן - כשמתייעצים מראש עם אנשי מקצוע בלתי תלויים - הם רחוקים ובלתי סבירים בעליל. כמו שאתה כתבת בעצמך.@משהמשה כתב בשוק ההון מול נדל"ן:

הסיכונים שאתה מציג שיכולים להיות בנדלן, רחוקים מזרח ממערב מהסיכונים שהוא הציג בשוק ההון.

הוא דיבר על דברים הגיונים שיכולים לקרות וסביר שיקרו.

הסיכונים בנדלן - כשמתייעצים מראש עם אנשי מקצוע בלתי תלויים - הם רחוקים ובלתי סבירים בעליל. כמו שאתה כתבת בעצמך.הכותב הציג סיכונים ששום איש מקצוע לא יכול לדעת ע''ז כלום

1 הצפה של היצע ע''י ממשלה שתחפוץ בכך

2 טילים -

@משהמשה כתב בשוק ההון מול נדל"ן:

הסיכונים שאתה מציג שיכולים להיות בנדלן, רחוקים מזרח ממערב מהסיכונים שהוא הציג בשוק ההון.

הוא דיבר על דברים הגיונים שיכולים לקרות וסביר שיקרו.

הסיכונים בנדלן - כשמתייעצים מראש עם אנשי מקצוע בלתי תלויים - הם רחוקים ובלתי סבירים בעליל. כמו שאתה כתבת בעצמך.הכותב הציג סיכונים ששום איש מקצוע לא יכול לדעת ע''ז כלום

1 הצפה של היצע ע''י ממשלה שתחפוץ בכך

2 טילים@מחוץ-לקופסא כתב בשוק ההון מול נדל"ן:

@משהמשה כתב בשוק ההון מול נדל"ן:

הסיכונים שאתה מציג שיכולים להיות בנדלן, רחוקים מזרח ממערב מהסיכונים שהוא הציג בשוק ההון.

הוא דיבר על דברים הגיונים שיכולים לקרות וסביר שיקרו.

הסיכונים בנדלן - כשמתייעצים מראש עם אנשי מקצוע בלתי תלויים - הם רחוקים ובלתי סבירים בעליל. כמו שאתה כתבת בעצמך.הכותב הציג סיכונים ששום איש מקצוע לא יכול לדעת ע''ז כלום

1 הצפה של היצע ע''י ממשלה שתחפוץ בכך

2 טיליםסליחה אם לא הייתי ברור.

התכוונתי לומר שבלי יעוץ מקצועי יש אינסוף סיכונים בנדלן ואפשר לעשות עסקה שנראית נוצצת והיא בעצם זריקת כל הכסף לאשפה + נפילה לבור של חובות נוספים.

ועם ייעוץ מקצועי הסיכונים הם דברים שאי אפשר להעריך אותם מראש אבל הסיכוי שהם יקרו והנזק שהם יגרמו זה רחוק מאוד מאוד. -

@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

אני לא מתיימרת לומר על אף עיסקה שאין בה סיכון.

וגם לגבי העיסקה בירושלים (לא בדקתי, אני לא יודעת על איזו עיסקה מדובר!)

אין כזה דבר שאין סיכונים.

כל מקום גם עם הביקוש האיכותי וההיצע המוגבל יכול לסבול משינויים בלתי צפויים.אכן יש עיסקאות שהן מתאימות יותר.

מה שכתבתי שאין סיכון, הוא ביחס למקובל כאן בפורום ששוק ההון זו ההשקעה המומלצת ונדלן מסוכן.

בשוק ההון לדברי הרב ברוורמן שתומך בזה יש סיכון להפסיד חצי מההשקעה אם השקל ימשיך להתחזק שזה הגיוני מאוד ולא צריך שיקרה משהו לא צפוי כדי שזה יקרה.

לעומת זאת בנדלן אם אתה קונה במיקום עם ביקוש חזק והיצע מוגבל,

הסיכונים הקיימים הם שמחר העירייה תחליט לבנות ממול משהו גדול ומטריד שיוריד את הערך בשכונה - סיכון לא סביר בעליל, ואם יש לו סבירות יודעים את זה מראש עם קצת בדיקה מקצועית על האזור.

או סיכונים בסגנון של קריסת חברת הבנייה, שבחברה גדולה זה סיכון רחוק מאוד, וגם אם החברה נופלת הכסף שלך חוזר יכול להיות שבאיחור רב והרווחים מעליית הערך הלכו, וההוצאות של תיווך וכו' נשארו - אבל זה סיכון רחוק מאוד.

אם מבחינתך אלו נקראים סיכונים אז אכן גם בעיסקה טובה בנדלן יש סיכונים.

על העיסקה בירושלים אני כתבתי שיש בה המון סיכונים, אם כי הסברתי איך ניתן לנטרל אותם מראש.

וכמובן שזה למי שמתאים, ומי שמתייעץ עם אנשי מקצוע בלתי תלויים זו הבדיקה הראשונה שלהם האם האדם מתאים לעיסקה.@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

מלבד זאת,

המתווה שהצעתם,

של רכישת דירה והחזר משכנתא בינתיים מתוך כספי הלוואה מסוכן מאוד ועלול לעלות הרבה מאוד כסף ויצריך להחזיק את הדירה עוד ועוד כדי להמתין לעליית מחיר משמעותית שתכסה את הנזק.זה נכון בקניית דירה רגילה.

אני כתבתי את זה על עסקה במיקום מתוכנן שיש בו השבחה כמעט ודאית לפי תוכניות קיימות בעירייה על פיתוח מסיבי של האזור וכו'. או שכונת יוקרה חדשה שנבנית באזור שעד היום לא היה יוקרתי וכדומה שבהתחלה המחיר זול ואחר כך כשהאנשים מפנימים את השינוי יש קפיצה גדולה.

במקרים כאלו לא צריך להמתין זמן רב לעליית הערך, וניתן לנתח את הנתונים מראש בהערכה גסה כמה העלייה תהיה על סמך מקומות מפותחים קרובים

ולכן אפשר לתכנן מראש את המשכנתא עם לקיחת רזרבה של איחור בכמה שנים מהצפי. ותכנון מדויק מראש מה עושים בכזה מצב.@משהמשה כתב בשוק ההון מול נדל"ן:

ולכן אפשר לתכנן מראש את המשכנתא עם לקיחת רזרבה של איחור בכמה שנים מהצפי. ותכנון מדויק מראש מה עושים בכזה מצב.

וזו שורה קטנה וקריטית והיא מבדילה עכשיו בין אנשים שמפסידים מאות אלפי שקלים לבין מי שמצליח להחזיק בעיסקאות שרכש

-

@משהמשה כתב בשוק ההון מול נדל"ן:

ולכן אפשר לתכנן מראש את המשכנתא עם לקיחת רזרבה של איחור בכמה שנים מהצפי. ותכנון מדויק מראש מה עושים בכזה מצב.

וזו שורה קטנה וקריטית והיא מבדילה עכשיו בין אנשים שמפסידים מאות אלפי שקלים לבין מי שמצליח להחזיק בעיסקאות שרכש

@מרים-הורביץ-נכסים מי שמתייעץ עם איש מקצוע יודע את השורה הזו.

ומי שלא התייעץ יפול הרבה קודם.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}