@איש-בנימין

אין מה להתווכח מה הוא התכוון,

תקשיב לדברים שלו,

זה נמצא בקול הלשון,

הוא אומר במפורש שלדעתו במשבר הבא לא יהיה יותר כזה מושג השקעה פאסיבית, זה יפסיק לעבוד.

ייאמר לשבחו שהוא אכן לא הותיר פתח לפרשנות.

@איש-בנימין

אין מה להתווכח מה הוא התכוון,

תקשיב לדברים שלו,

זה נמצא בקול הלשון,

הוא אומר במפורש שלדעתו במשבר הבא לא יהיה יותר כזה מושג השקעה פאסיבית, זה יפסיק לעבוד.

ייאמר לשבחו שהוא אכן לא הותיר פתח לפרשנות.

@העץ-הרענן

איפה ראית בחוברת שהוא טוען שהשיטה הפסיבית תקרוס לגמרי? (זו אמירה משונה, מה פירוש תקרוס לגמרי? לא יהיו מדדים? לא תהיה אפשרות להשקיע לטווח ארוך?)

עיקר טענתו היא שמי שצריך את הכסף ב20 שנה הקרובות שלא ישקיע שם.

אפשר לומר שזו טענה לא מופקעת לגמרי. (כי גם אם השוק יקרוס ויתאושש תוך 15 שנה, עדיין הרווח לא שווה את ההמתנה ואת מה שהיית יכול לעשות עם הכסף בזמן הזה).

ועוד טענה, שהפסיביים לא יחזיקו מעמד פסיכולוגית בזמן משבר. שזו טענה שהרבה מהמצדדים בהשקעה פסיבית יחתמו עליה.

ואם כן, הויכוח הוא לא כ"כ קיצוני.

אני צודק?

Invesco S&P 500 Low Volatility ETF (SPLV) – עוקבת אחרי 100 המניות הכי פחות תנודתיות במדד S&P 500.

ויש גם את:

iShares MSCI USA Min Vol Factor ETF (USMV) – בארה"ב, עוקבת אחרי מניות אמריקאיות עם סטיית תקן נמוכה יחסית.

iShares MSCI EAFE Min Vol Factor ETF (EFAV) – למניות מחוץ לארה"ב, עם דגש על תנודתיות נמוכה.

iShares MSCI Emerging Markets Min Vol Factor ETF (EEMV) – למדינות מתפתחות.

איריות -

iShares Edge MSCI World Minimum Volatility UCITS ETF (MVOL) — קרן אירית, עוקבת אחרי מניות עולמיות בסטיית תקן נמוכה.

iShares Edge MSCI USA Minimum Volatility UCITS ETF (MVEA) — גרסה אירית לסטיית תקן נמוכה על מניות אמריקאיות.

@לחכמים-לחם אני שאלתי שאלה פשוטה, אם יש ירידה של 15 - 20 שנה, איך תדע מתי להיכנס עם הכסף? הוא מסביר את הלוגיקה שלו?

ואגב, הוא סובל מהטיית הישרדות, למה אי אפשר להשקיע באירופה, למה הוא כל הזמן עסוק עם ארה"ב, ואם לא זה, אז מיד לברוח לאגחי"ם?אירופה היא כלכלה לא יציבה רק ארה"ב יציבה והכל תלוי בה.

נתתי רק דוגמא, יש קרנות סל שהם בוחרים מניות בעלי תנודתיות נמוכה, ועוד.

הצגת הדברים כבחירה בין S&P500 לאג"ח ממשלת ישראל היא צמצום שאין כמותו!

@556788 זה חוקי לפתוח אם אין לי הכנסות?

אבל מה הבעיה שלך לפתוח עסק להחלפת נורות אצל ההורים שלך בבית ולגבות על זה 20₪ בכל פעם? ולעשות את זה כמובן.

נראה לי שאמרו שיש איזה מגבלה על עסק שקשור למשפחה

או אולי לא מגבלה אבל פחות נשמע טוב

אז זה יכול להיות אצל החברים שלך מהכולל, ולקרוא לזה מתחזק דירות או כל שום חניכא דאית ליה.

הרעיון הובן, ומצד שני כדאי מאוד להתייעץ עם יועץ מס או רו"ח לפני פתיחה ובמהלך השנה.

@556788 זה חוקי לפתוח אם אין לי הכנסות?

אבל מה הבעיה שלך לפתוח עסק להחלפת נורות אצל ההורים שלך בבית ולגבות על זה 20₪ בכל פעם? ולעשות את זה כמובן.

מסמך מעולה! תודה.

האם 'עוסק זעיר' הוא גם פטור ממע"מ? (גם במכירה וגם בתשלום שלו)?

מהם הסכומים שניתן להרוויח בעוסק זעיר?-כמו בעוסק פטור?

שתי דברים שונים לחלוטין.

עוסק פטור זה רפורמה לגבי מע"מ - כלומר פטור.

עוסק זעיר הינו באותה תקרה של הנ"ל, אבל זה רפורמה של רשות המיסים - הכרה אוטומטית של 30% הוצאות ועוד כמה דברים.

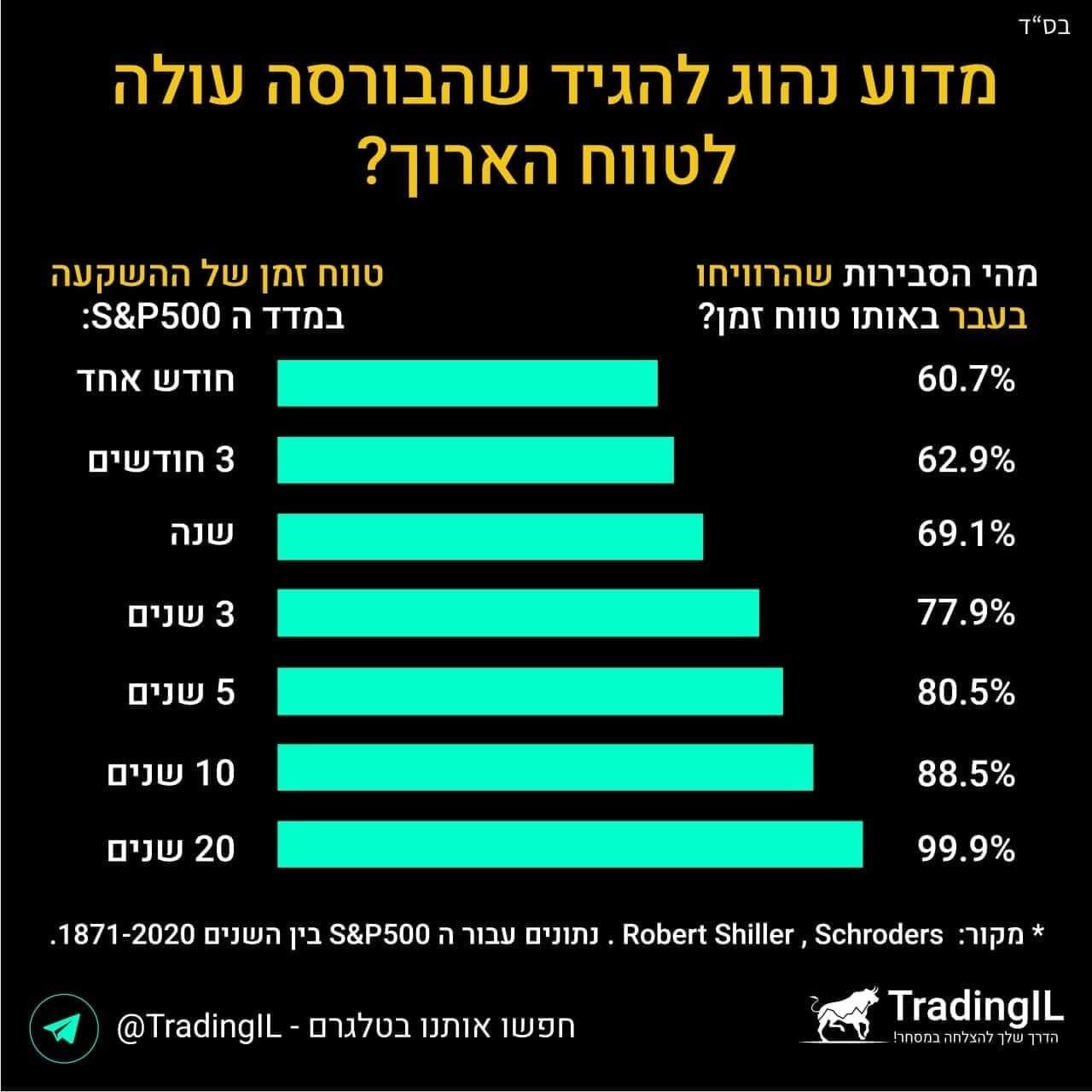

להיכנס לשוק ההון לתקופה של פחות מחמש שנים זה חסר אחריות בתכלית.

זה שכל הזמן מודדים וכולם שומעים שבשוק ההון אם אתה שם במדד אז אתה מקבל בין 8 ל10 אחוז זה בהחלט נשמע מפתה, אבל זה בנוי מחישוב של ממוצע, חלק מהשנים לדוגמא ברווח של 30 אחוז וחלק בתשואות שליליות ומזה נוצר ממוצע של 10 אחוז בערך.

ואפילו 5 שנים זה מצב בסיכון משמעותי יחסית, וכסף שמיועד לדירה הוא לא נחשב כסף פנוי להשקעה. לדעתי.

מה שכן חוץ מקרן כספית אתה יכול אולי אג"ח לטווח קצר שגם הוא בסיכון אבל יחסית נמוך.

זה הימור עם סטטיסטיקה די טובה לטובת המשקיע, במקרה של השקעה ל5 שנים, מי שלוקח בחשבון שאם יקרה משהו לכסף בטווח הקצר הוא יוכל להמתין לטווח הארוך, אזי זה הימור, אבל עם סיכוי.

אבל ודאי שלרוב המשקיעים זה לא מתאים, ודאי שלא בתחילת החיים!

@לחכמים-לחם אני שאלתי שאלה פשוטה, אם יש ירידה של 15 - 20 שנה, איך תדע מתי להיכנס עם הכסף? הוא מסביר את הלוגיקה שלו?

ואגב, הוא סובל מהטיית הישרדות, למה אי אפשר להשקיע באירופה, למה הוא כל הזמן עסוק עם ארה"ב, ואם לא זה, אז מיד לברוח לאגחי"ם?

@העץ-הרענן

לגבי מה ששאלת עליו באותיות ד-ה

הוא אומר ככה לא להשקיע בשופ"א כסף שצריך ב20 שנה הקרובות באפיק מנייתי כי יקח 15-20 שנה לשוק להתאושש אז הבן אדם יפסיד

אבל עדיף שלא יהיה שום כסף במנייתי גם כסף שצריך עוד 40 שנה כי עדיף להכניס את הכסף אחרי שהשוק יקרוס וככה לא רק לא תפסיד אלא גם תרוויח.באמת לא הבנת אותו או שסתם רצית דרך אגב להגחיך אותו?

הוא יודע לתזמן את השוק? למה הוא לא מיד אחרי אילון מאסק?

הציבור עם טופורוביץ

עוילם גוילם.

בגלל שבשנים האחרונות היו עליות בישראל הם מעבירים מה-S&P, ואחרי שיהיו עליות בS&P הם יחזירו לשם. כך יצאו קרחים מכאן ומכאן.

ואגב אין שום קשר לטופורוביץ שמתנגד גם להשקעות בתל אביב וקורא בכלל להעביר לאג"ח ממשלתי.

הטיפשים מאוד אוהבים לקנות ביוקר ולמכור בזול!

אני אוהב לקנות מהם...

ה800,000 אלף שקל האלה יצטרכו להביא רווחים של למעלה מהשכירות שהוא שילם.

כמה שכירות הוא עתיד לשלם?

@אלחנן-EBA בשווי גדול אף יותר!

ב800,000 הוא יכול לקחת משכנתא.

אם כבר נוסטלגיה, אז כבר:

https://www.themarker.com/wallstreet/2008-08-13/ty-article/0000017f-db86-db5a-a57f-dbee95510000

כתבה משנת 2008:

דו"ח שפירסם מכון המחקר האמריקאי Carnegie Endowment for International Peace העריך בחודש שעבר כי כלכלת סין תעקוף את כלכלתה של ארה"ב ותהפוך לכלכלה הגדולה בעולם עד שנת 2035. לפי הדו"ח, שחובר על ידי הכלכלן אלברט קיידל, כלכלת סין תהיה כפולה בגודלה מזו של ארה"ב עד 2050.

לאחרונה שומעים יותר ויותר בציבור החרדי ש"השוק יקר" -ולא כדאי להיכנס עכשיו.

החלטתי לבדוק "מתי" הוא התייקר , הנה התוצאות מאתר "ביזפורטל":2013- בועה מתפתחת בארה"ב ובברזיל, "זה יכול להיגמר רע"

2014-"יש סימני בועה במניות ההיי טק, זה מזכיר את שנות ה-90"

2014- שילר מזהיר: "השוק בארה"ב נמצא באחת הרמות היקרות בכל הזמנים"

2016- המדד של הפרופ' זוכה פרס נובל שמאותת שהשוק יקר (כמו ב-2008)

2016- 78% מהנשאלים מצביעים על תמחור יתר.

2017- האם אנחנו על סף תהום?

2017- להיות זהירים במיוחד בהשקעה בשוק המניות האמריקני.

2019- קרן המטבע העולמית: "שוק המניות האמריקאי מתומחר בהערכת יתר".

2021-זהירות: גל הנפקות הוא סימן למפולת עתידית.

2024- האינדיקטור של וורן באפט מאותת על ירידות ב-S&P 500 - מה הסיבה?

2025- "ה-S&P 500 ייפול ב-20% עד סוף השנה, השוק לא מתמחר מיתון".

04/2026- "השפל האמיתי בשווקים עוד לפנינו".היום- בנק אוף אמריקה מזהיר ממימושים בוול סטריט: יותר מדי נורות אזהרה בשוק.

היום:

לסיכום: ניסיתי להמחיש את מה שכל המחקרים מוכיחים - ש"אין דרך לתזמן את השוק". עם זאת, ברור לחלוטין שיהיו ירידות , אך אף אחד לא באמת יודע מתי זה יקרה, באיזו עוצמה, ומאיזו סיבה.

נ.ב דרך אגב איסוף החומר לקח לי זמן, אשמח לדעת אם זה הביא תועלת.

מוערך מאוד!

זהוהודעה שלוקחת יותר מ2 דקות של ניסוח, אז שאפו.

חבל להתפלמס יותר מידי.

מי שחוברת כזאת או אחרת מצליחה לבלבל אותו באמת לא כדאי שישקיע בשוק ההון.

הרי כשיהיה משבר הוא ירוץ למשוך את הפנסיה שלו, ואח"כ עוד יספרו ש"בסוף כולם מפסידים"...

אכן אני מסכים איתך, לעיתים אני חושב כי ה"שירות" שטופורוביץ עושה למשקיעים פאסיביים, הוא נפלא.

הוא באמת טוב בלהנגיש את הסיכון לציבור, דא עקא שהוא לא צודק.

אבל מי שנבהל מכל ירידה בשוק, או אפילו מכל חוברת בהחלט מקומו לא בשוק ההון.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}