@השומר אני בכל מקרה לא ייכנס לויכוח הלכתי אני עדיין סבור שליהודי ספרדי וודאי יש מקום לשאלת רב וגם לאשכנזי ירא שמים אני לא הייתי פוסק שאין שום בעיה בלי שאלת רב.

אני לא בא להגיד שאין התירים שהם ברמה של לכתחילה למי שרוצה להסתמך עליהם, אבל יש יהודים שלא מחפשים התירים ועכ"פ רוצים להיות מודעים לכך שיש שאלה ויש היתר.

משקיע זהיר מידי

@משקיע זהיר מידי

-

השכרת דירות לעובדים זרים -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@שמח-לעזור אני מעיין בציונים של עיין שם של הגאון מרוגוצ'וב לא בתגובות בפורום מצטער.

מי שלא מוכן לטרוח להסביר את כוונתו קשה לי לטרוח להבין אותה.על כל פנים עיין בתגובה שלי ונראה לי שהגבתי למה שציינת בתגובתך עוד בלי לראות אותה ואם לאו עיין בתגובתי האחרת ותמצא שם תשובה לכל שאלותיך ואם עדיין אתה נשאר בצע"ג אז תפרט את טענותיך ואשתדל להתייחס אליהם כפי מה שידי מגעת.

או שאודה על טעותי אם תבררנה. -

השקעות בשוק ההון ובינה מלאכותית@שמח-לעזור אוסיף לדבריך שגם בועת הדוט קום בסוף המאה הקודמת (1998-2000) הייתה עם חברות שהיו להם הכנסות לאורך כל הדרך וחלקם קיימות עד היום (אנבידיה לדוגמה) אבל זה לא גרם להם לא להפסיד עשרות אחוזים בפיצוץ הבועה, כיוון שהתמחור שלהם היה מעל ומעבר. היום בחלק גדול מהמקרים החברות כרגע בכלל לא רווחיות, או שפעילות הAI של החברות (בחברות ענק כמו גוגל וברמה מסויימת מיקרוסופט ברכיב של ההשקעה העצמית שלה בפיתוח מודולים אבל היא מצד שני מרוויחה מההפסדים של openAI) היא לא רווחית.

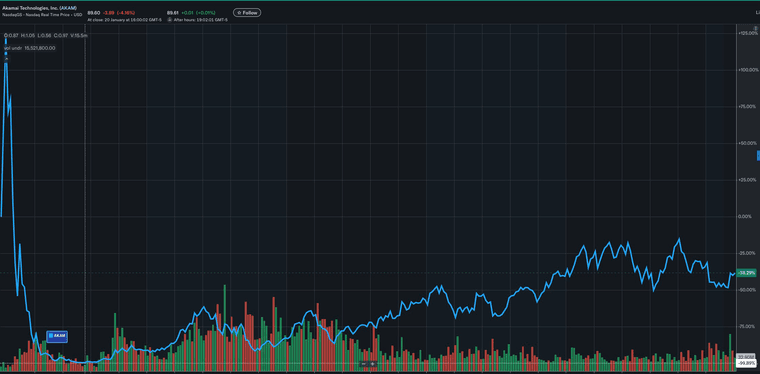

מצרף דוגמה של חברה שפעילה עד היום וייצרה רווח לאורך כל הדרך אבל מחקה 99.89% מהשווי שלה בפיצוץ הבועה (ואגב עד היום לא עברה את ה40% מהשיא שלה לפני הבועה בשום שלב)

אנבידיה קרסה קצת באיחור אבל גם היא ב2002 מחקה מעל 75% מהשווי שלה למרות שהיא לא הייתה הפסדית.

וכנ"ל דוגמאות אין ספור.הדוגמה הכי קיצונית שאני מכיר לזה ששווי שוק לא מעיד על רווחיות זה חברת אובר שלמרות שהיא חברה ציבורית כבר מ2018 היא נכנסה לריווחיות רק ב2023 ועד אז הפסידה מליארדים.

גם אחרי שהיא נכנסה לרווחיות תפעולית היא רחוקה מלכסות את ההשקעה של השנים הקודמות.

להלן טבלת רווח /הפסד במליוני דולרים

2024 $9,856

2023 $1,887

2022 $-9,141

2021 $-496

2020 $-6,768

2019 $-8,506

2018 $997

2017 $-4,033

2016 $-370 -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@שמח-לעזור כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

כדלעיל

אתה טועה עובדתית בתועלת של מיצוע לטווח ארוך (סביבות 20 שנה)לא הבנתי.

אם אתה רוצה שאבין את דבריך אשמח שתציין על איזה נקודה אתה מגיב.

איזה כדלעיל קשור אליה.

ואם תרחם עלי אז גם שתסביר לי מה הטעות העובדתית שלי (ייתכן שבהינתן ותמלא את הבקשות הקודמות זה יהיה מובן גם לאדם קשה הבנה כמוני ואז זה כבר לא נצרך)אתה לא חייב לעשות זאת אבל אני מאמין שאתה מגיב כדי שאני או הקוראים האחרים יבינו נקודה מסויימת.

-

השכרת דירות לעובדים זרים@השומר יש בזה מחלוקת הפוסקים לספרדים זה יותר בעייתי (בהנחה שזה לא פורום אשכנזי בלבד).

להגיד שאין בזה שום בעיה לכל כלל ישראל זה קצת יותר בעייתי ממה שאני כתבתי.ובעובדים זרים נוצרים ממדינות מסויימות שיותר אדוקים בדתם יש גם שאלה לפי פוסקים אחרים שמתירים בסתם.

ס"ה שלחתי לשאול רב לא פסקתי שום דבר, כך שאני לא מבין מה אתה כל כך מתרגז עד כדי התאפקות מלהשתלח. -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@מחשב-מסלול-מחדש כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

אני מסכים, אבל... יש מצב שזה גבולי לכתוב את זה ככה מבחינה חוקית אם אינך יועץ השקעות לא?

וחוץ מזה תלוי כמובן בן כמה החוסך וכו' וכו'..לגבי הראשון יש את הdisclaimer הכללי של האתר אבל אני באמת יוסיף את זה לחתימה (המתארכת) שלי.

לגבי השני אם מדובר באדם בן 55+ יש לו את כל הקרן פנסיה הצבורה שלו בשביל לאזן את ההשקעה בS&P בפרט עם החישוב של אג"ח מייועדות (או התחליפים שלהם שמבטיחם תשואת מינימום) -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אבי-ר. כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

מה לדעתך אם כבר יש לי סכום של חצי מיליון פנסיה בS&P האם צריך להוציא את זה משם?

אם יש לך חצי מליון ואתה ממשיך להשקיע כל חודש?

אז התשובה היא לא.עכשיו אם תשאל מה זה שונה ממי שמעביר עכשיו חצי מליון וממשיך להפקיד?

התשובה היא שאם אתה חושב שתוציא עכשיו ותחזיר בירידות ותוציא שוב בעליות זה בדיוק מה שנקרא לתזמן את השוק ואת זה אף אחד לא יכול לעשות בצורה הנכונה (בהנחה שהוא לא בעל רוח הקודש).

אתה מתנהל כמשקיע פסיבי ובשביל זה באמת הרווחת כמה שהרווחת עד היום ברוב הזמן והיה לך תיקונים בעבר וגם יהיו לך הפסדים בהמשך (שיתקזזו עם הרווחים שכבר הרווחת) וככל שתמשיך להפקיד גם בירידות (בהנחה שאתה ממשיך לעבוד ולהפקיד לפנסיה) אז ההפסדים גם יהוו עבורך הזדמנות כיוון שאתה תקנה יחידות נוספות במחיר מוזל.מצד שני להכניס היום סכום כסף גדול שלא הניב רווחים מהS&P בשנים האחרונות ובמקביל גם לא תהיה הפקדה חודשית מספיק גבוהה בשביל לאזן אותו במקרה ירידות זה מעין נסיון לתזמן את השוק להפסד (ובדר"כ גם אלו שמפסידים הכי הרבה נווטים לברוח יותר מהר בירידות אבל זה לא הסיבה זה בונוס).

לסיכום:

בעיקרון אני סבור שבתאוריה (בלבד ובשום פנים ואופן לא למעשה) ייתכן והיה שווה לברוח מהS&P במצב השוק היום אבל אז אתה כבר לא משקיע פסיבי והסיכון שמגיע לאדם הממוצע מלהפוך למשקיע אקטיבי, הוא יותר גדול מהסיכון להפסד מירידות.גם לך אני עדיין ימליץ לשקול פיזור השקעות באופן כללי בשווקים נוספים (כולל חשיפה לשוק הישראלי) וזה בהתייעצות עם יועץ השקעות שמוסמך לכך לפי רמת הסיכון הרצויה והצרכים שלך. אבל בהנחה שאתה מאמין שלא יהיה שינוי משמעותי מאד במבנה הכלכלי העולמי גם הS&P בפני עצמו זה מסלול שיש הגיון כלכלי להישאר בו.

כמו כן חשוב כחמש שנים לפני גיל הפנסיה (או בסכום שנצרך בוודאות לחתונות הילדים כחיסכון לכל ילד או קרן השתלמות שמיועדת למטרה זו ואין לכם תוכנית להוציא הלוואה ולהשאיר את הכסף מושקע 4-5 שנים לפני הזמן המשוער לחתונת הילד) לשקול להעביר לאפיק יותר יציב (ניתן לפתוח על זה נושא חדש אם יש למישהו שאלות בענין).

-

האם שווה להשקיע בקרן כספית לטווח של 4 שנים?@SH8597 קרן כספית בריבית בנק ישראל תוכל לקבל גם עוד שנה

אם הבנק מוכן לתת לך עכשיו ריבית יותר גבוהה מהריבית בנק ישראל של כרגע והצפי הוא להורדת ריבית אז מה הסברה לא להכניס כרגע לפק"ם

(השאלה היחידה זה האם לא לחפש השקעה מובטחת לטווח ארוך יותר כמו אג"חים עם תוקף ל3 שנים או משהו דומה או לחילופין פיקדון בבנק לטווח ארוך יותר עם ריבית מובטחת באיזור ריבית בנק ישראל כיום אבל מול קרן כספית אני לא רואה שאלה) -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

לאיזה אסמכתאות בדיוק אתה מצפה? ואיזה גורם הוא מספיק "אמכתא" בשבילך?

תגיד מה חסר ואני אביא לך.כל גורם מוסמך אבל לא משפט אפילו כמו

@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

"שים- את- הפנסיה- במדד- סנופי- כי- היסטורית- זה- הכי- כדאי."

בלי הבאת הקשר ואסמכתא שמביאה או מוכיחה את זה בהקשר המסויים הזה כי זה נכון בהקשרים מסויימים כמו מה ששתינו הסכמנו עליו אבל לא במקרים אחרים כמו בן אדם בגיל 62 רגע לפני הפנסיה.

או מינוף בריבית גבוהה ולדעתי גם לא בהפקדה חד פעמית מוגדלת. -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

אשמח להבין למה

תפתח נושא חדש על תאורית השוק היעיל.

תסביר איך אתה מבין אותה ומה זה קשור לקביעה שלך שהשקעה חד פעמית היא תמיד חכמה ונבונה.

ואני אשתדל להסביר את דעתי בצירוף אסמכתאות -

הורדת הריבית: מה המשמעות על השקעה בקרן כספית?@סמארט-הון אתה מדבר על פק"מ בלי אפשרות למשיכה?

אז זה לא מקביל לקרן כספית -

הורדת הריבית: מה המשמעות על השקעה בקרן כספית?@סמארט-הון אבל למה אתה חושב שמגדל לא יכלו לקבל את הפק"מ הזה או טוב ממנו?

הם משתמשים בכלי שנקרא פקדונות בנקאיים כחלק מובנה מהתמהיל.

כשהריבית הייתה 1.6 גם אני קיבלתי P-1.5 לפקדון חודשי של 6 חודשים אבל אם אתה קיבלת את זה היום לפיקדון נזיל למה הם לא יכולים? -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

אי לכך כדאי להיכנס אל השוק בכל נקודת זמן שהיא אם זו השקעה פסיבית ולטווח זמן ארוך.

הוויכוח קצת חוזר על עצמו לכן אני לא ימשיך את המעגל הזה

אני כן אכתוב את דעתי והבנתי- תאורית השוק היעיל נכונה בהשקעה בדרך המיצוע לא בהשקעה חד פעמית.

- כל התאוריות והחישובים שמתעלמים מחלופות בטוחות להפקדת הכסף בזמן הביניים ו/או עלויות ריבית הם עיוות.

- מנתונים היסטוריים בזמנים עם סבירות ריאלית לקריסה בטווח הזמן הבינוני (שווקים גבוהים, רצף עליות ארוך, מכפילים מטורפים) חלוקה למנות עם פריסה לטווח בינוני של המנות ברוב המקרים הביא רווח יותר גבוה מאשר הפקדה חד פעמית גם אם הכסף היה זמין ללא כל עלות ושכב בבית מתחת לבלטות (מה שלא אמור לקרוא בעולם האמיתי אצל המשקיע הנבון שיש לו מספיק פתרונות בטוחים יותר).

- משפטים מפוצצים ללא אסמכתאות הם לא נתונים אלא דקלומים.

היות ואני כן עקשן אבל אני מנסה לעבוד על עצמי אז אני אשמח להגיב לנתון מוגדר שסותר את ההנחות שכתבתי או תומך בהנחות שסתרתי אבל אשתדל לא להגיב לתגובות שלא עונים על ההגדרה הנ"ל. אם מישהו אחר רוצה לעשות את זה במקומי או להצטרף לקביעות שלך אני מברך אותו בהצלחה רבה.

המטרה שלי היא שאנשים יחשבו ולא יקבלו כל דבר שנאמר על ידי כמה משקיעים בכירים בעיני עצמם בפרט אם יש להם זמן אוויר ברשת בצורה כלשהיא ו/או נותני כשרות בתחום (בדברים שלא קשורים לחלק ההלכתי ששם אני עפר תחת כפות רגליהם) ו/או על ידי סוכני ביטוח שאין להם הסמכה לייעוץ השקעות (שכולל דבר ראשון פגישת איפיון להבנת הסיכונים שהמשקיע מעוניין לקחת ולא מה שיועץ מעונין להאמין).

אני לצערי מכיר יותר מידי מקרים שקרובים להגיע לפלא התשיעי הנ"ל ופועל ככל שידי הקטנה משגת לנסות קצת להוות משקל נגד ולא רק בפורום זה אלא גם בשיח עם עסקנים ורבנים וניטרול תוכניות מסוכנות שמשווקות להמון שאינו מבין את הסיכון שאליו הוא נכנס.

יכולותי הם מועטות בפרט בתקופה של עליות רצופים שלא תמיד תואמים להגיון הכלכלי מה שגורם שכל חד כבר יודע להסביר שהכלכלנים עם המילים המסובכות מדברים שטויות. והלוואי שאתבדה.אדגיש שוב הפקדה פאסיבית קבועה לטווח ארוך זה ההשתדלות הנכונה לכל אחד ואחד. אני קורא בזאת לכל מי שהגיע עד לכאן להעביר את ההפקדות השוטפות בפנסיה ובקרנות ההשתלמות וכל הו"ק קבועה להשקעה שיש לו לסל של השקעות פסיביות כגון S&P או מדד עולמי. כל הדיבור שלי זה על צעדים נואשים לכסות פערים בריבית דריבית מה15 שנה הקודמים על ידי קיצורי דרך למיניהם

-

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

אני רואה את הדוגמא בהודעה הראשונה באשכול.

אם אני מסתכל בדוגמאות שהבאתי

כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

בעיקר לגבי העברת פנסיות עם צבירה גדול לS&P בתקופה האחרונה

כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

מאיפה אתה לוקח שהיסטורית כדאי להעביר פנסיה של חצי מליון שקל לS&P בזמן של שוק בספק בועה

אני מבין שאני דיברתי על להעביר סכום גדול חד פעמי היום לקרן S&P במקום להשאיר אותו כרגע במקום שהוא מרוויח קצת יותר או קצת פחות כרגע (לדוגמה המסלולים ההלכתיים שיש לי ב3 חברות שונות וב5 קרנות השקעה שונות בתוך החברות {פנסיה * 2 , פנסיה משלימה, קרן השתלמות * 2} עשו בשנתיים האחרונות כולם ללא יוצא מן הכלל משמעותית יותר מהS&P ו/או מדד עולמי) זה עצה שעלולה להיות לא חכמה בלשון המעטה.

אני לא חלוק על זה שכדאי ומומלץ להכניס הפקדה חודשית שוטפת לפנסיה או כל חיסכון אחר לטווח 18 שנה בין השאר לS&P ובאופן כללי לחלופות פסיביות בסיכון גבוה תוך כדי פיזור הביצים לכמה סלים.אני לא רואה איפה אתה מבין אחרת ומבין שנתונים שנואים עלי ושאני מדקלם סיסמאות ועוד כל מיני משפטים שכתבת.

-

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

הדוגמא שלך הייתה התרעמות על סוכן פנסיה שייעץ ללקוח לשים פנסיה, לטווח של 18 שנה, על מדד S&P, ולכך התייחסתי.

תקרא שוב את הדוגמה שלי

-

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

כי אין שום 18 שנה בשוק ההון,

שמשקיע פסיבי במדד S&P יצא בהפסד.מה שאתה כתבת זה דיקלום.

לא צריך שהוא ייצא בהפסד על הקרן צריך שהפנסיה שלו עוד 18 שנה תהיה באותו גודל של עכשיו ולא יותר.

כשאם הוא ישאיר את זה איפה שזה נמצא היום אז לפי נתונים היסטוריים אין 18 שנה שזה לא עשה 50 אחוז רווח.

זה בהנחה שהוא לא יעשה טעויות נוספות בדרך.

אגב ההתייחסות שלך ל18 שנה לא מובנת הבאתי את ה18 שנה כסיבה למה הסיכון לקריסה בנקודת הזמן הזו היא גבוהה הרבה יותר.ספציפית במקרה שלו הוא מעודד אנשים לקחת הלוואת גרייס מלא בשביל להשקיע בשוק ההון היום את כל מה שהם מתכננים להשקיע ב18 שנה הבאים ולהרוויח את הפלא השמיני שזה וודאי לא כלול בדקלומים שלך אלא יותר סיכוי שהם יגיעו לפלא התשיעי.

-

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

כנראה שההמלצות שלו יותר מקצועיות וכדאיות ממי שאומר במילים פשוטות:

"שים- את- הפנסיה- במדד- סנופי- כי- היסטורית- זה- הכי- כדאי."

לפעמים הפשוט והקל הוא גם צודק...מאיפה אתה לוקח שהיסטורית כדאי להעביר פנסיה של חצי מליון שקל לS&P בזמן של שוק בספק בועה, ואחרי 18 שנה בלי מיתון עולמי (דבר שהוא שיא די היסטורי)

זה ששווקים מגיעים בסוף לתיקון זה מציאות היסטורית וגם דבר עם הסבר כלכלי.

זה שהמצב היום בחברות הAI מזכיר את בועת ה.com אחד לאחד מבחינת כל הנתונים המקרו כלכליים זה יהיה ברור גם לך ברגע שתעשה השוואה אמיתית. -

הפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני@אפ_על_פי_כן כתב בהפלא התשיעי יהיה כשיום אחד אנשים יאבדו את כל הקרן שלהם כי הם ניסו לתפוס את הפלא השמיני:

אתה חושב שלהאמין לתחזיות כלכלנים בעיניים עיוורות

יותר חכם מלהקשיב למישהו שמקצועו הוא תכנון פנסיוני ועבודתו לסייע לאדם הקטן להרוויח את המקסימום?

נראה שאתה מאד מתרשם מהמילה "כלכלן" ומהתואר האקדמי. כאילו לימודים ארוכים וגבוהים יותר מפיקים תובנות נכונות יותר.

סוג של תמימות.אני מבין מילה או שתיים בכלכלה (ובזה אותו אחד גם מודה)

יש לי פחות נגיעות ממנו (וגם בזה הוא מודה)

הדבר היחיד שיש לו יותר ממני זה הלימודים שבהם הוא כופר.

אני חושב שלהתייחס לזה בצורה כלשהיא בגלל שבשנה שנתיים שלש האחרונים משהו עבד למרות שיש הרבה דברים בעייתיים כרגע בתימחור של הS&P זה הימור נחמד.

אבל לשווק את זה לציבור הרחב בלי האזהרות הנצרכות זה כבר לפני עיוור ממש.

ואם אתה מושפע בישיר או בעקיפין מבלי ענין מובהק בהשקעות כאלו (כולל נותני כשרות שמקבלים אחוזים מהתיקים שבכשרותם) זה כבר שאלה של הונאה (שלא בכוונה). -

איך משיגים תור במשרד הפנים?@צמיחה תפוסה מלאה זה בתורים המשוחררים רשמית

הכמות של התורים ששמורים לחירום היא מינימלית כך שמספיק כמה עסקנים שמצליחים למרות ולא נשאר זכר.

זה ההסבר שהבאתי ללמה ייתכן ובבני ברק לא מצאו בבקרים כלום. -

איך משיגים תור במשרד הפנים?@צמיחה אודה על האמת שבבני ברק אף פעם לא בדקתי.

(אולי שם המערכת אף פעם לא מפתיעה לטובה וכמות העסקנים גורמת שתורי החירום תמיד יהיו בתפוסה מלאה)

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}