לאן פני המדד?

שוק ההון והשקעות

23

פוסטים

5

כותבים

806

צפיות

5

עוקבים

-

@חופש-כלכלי מסתמא הוא מתכוון למדד מחירים לצרכן

אליו בדר"כ מצמידים הלוואת משכנתאהמדד התעדכן בתחילת שבוע בעלייה של 0.6

@בית-שמש אולי תפרט את השאלה שלך

-

@חופש-כלכלי מסתמא הוא מתכוון למדד מחירים לצרכן

אליו בדר"כ מצמידים הלוואת משכנתאהמדד התעדכן בתחילת שבוע בעלייה של 0.6

@בית-שמש אולי תפרט את השאלה שלך

-

@בית-שמש

לא יודע להגיד לך

אבל נראה לי שזה שונה מההיסטוריה

היום בנק ישראל נלחם הרבה יותר באינפלציה

והמצב של המדינה שונה לגמריבכל אופן משכנתא צמודת מדד זה משהו שחייבים למחזר ודחוף

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית וזה הקאצ המשמעותי שהופך את זה לעסק יקר -

@בית-שמש

לא יודע להגיד לך

אבל נראה לי שזה שונה מההיסטוריה

היום בנק ישראל נלחם הרבה יותר באינפלציה

והמצב של המדינה שונה לגמריבכל אופן משכנתא צמודת מדד זה משהו שחייבים למחזר ודחוף

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית וזה הקאצ המשמעותי שהופך את זה לעסק יקר@בוטח-בה כתב בלאן פני המדד?:

לא יודע להגיד לך

אבל נראה לי שזה שונה מההיסטוריה

היום בנק ישראל נלחם הרבה יותר באינפלציה

והמצב של המדינה שונה לגמרימסכים.

@בוטח-בה כתב בלאן פני המדד?:

בכל אופן משכנתא צמודת מדד זה משהו שחייבים למחזר ודחוף

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית וזה הקאצ' המשמעותי שהופך את זה לעסק יקרעם זה כבר לא.

זה כבר תלוי כל אחד ואחד לפי מצבו ומצב המשכנתא שלו. -

@בית-שמש

לא יודע להגיד לך

אבל נראה לי שזה שונה מההיסטוריה

היום בנק ישראל נלחם הרבה יותר באינפלציה

והמצב של המדינה שונה לגמריבכל אופן משכנתא צמודת מדד זה משהו שחייבים למחזר ודחוף

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית וזה הקאצ המשמעותי שהופך את זה לעסק יקר@בוטח-בה כתב בלאן פני המדד?:

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית

רק בשביל להבהיר.

אומנם משלמים ריבית גם על ההצמדה. אבל אין הצמדה להצמדה.

דהיינו אם אחד לקח הלוואה של 100000 והיה אינפלציה של 3 אחוז ז"א שעכשיו הקרן היא 100000+ 3000 הצמדה.

על ה3 ישלמו אומנם ריבית אבל בשנה שאח"כ לא יתווסף הצמדה גם על ה3 אלא רק על ה100. -

@בוטח-בה כתב בלאן פני המדד?:

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית

רק בשביל להבהיר.

אומנם משלמים ריבית גם על ההצמדה. אבל אין הצמדה להצמדה.

דהיינו אם אחד לקח הלוואה של 100000 והיה אינפלציה של 3 אחוז ז"א שעכשיו הקרן היא 100000+ 3000 הצמדה.

על ה3 ישלמו אומנם ריבית אבל בשנה שאח"כ לא יתווסף הצמדה גם על ה3 אלא רק על ה100.@כותב-רק-מה-שיודע

למה נראה לך?

אני לא חושב שזה כך. -

ולעצם השאלה הראשונה בנק ישראל פרסם היום את תחזית האינפלציה לשנים הקרובות והיא עומדת על בין 1.6% ל2% לשנה הקרובה,

ועד 5 שנים בין 2% ל2.1% ואח"כ עד 10 שנים 2.3%.כמובן שאין זה אומר שכך יהיה, אבל כך זה מתומחר בשוק כרגע.

@אבי-ר. כתב בלאן פני המדד?:

לעצם השאלה הראשונה בנק ישראל פרסם היום את תחזית האינפלציה לשנים

עד כמה התחזיות האלה מדויקת בדר"כ? (זה כמו תחזית מזג האויר?...)

ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@אבי-ר. כתב בלאן פני המדד?:

לעצם השאלה הראשונה בנק ישראל פרסם היום את תחזית האינפלציה לשנים

עד כמה התחזיות האלה מדויקת בדר"כ? (זה כמו תחזית מזג האויר?...)

-

@כותב-רק-מה-שיודע

למה נראה לך?

אני לא חושב שזה כך.@אבי-ר.

נמתין באמת לתגובת המומחים.

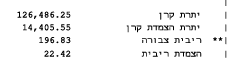

אבל כנראה שטעיתי כמו שמצורף בצילום מסך רואים שיש גם הצמדת ריבית.

מעניין אבל אם יש גם ריבית והצמדה לריבית וההצמדה...

-

@אבי-ר.

נמתין באמת לתגובת המומחים.

אבל כנראה שטעיתי כמו שמצורף בצילום מסך רואים שיש גם הצמדת ריבית.

מעניין אבל אם יש גם ריבית והצמדה לריבית וההצמדה...

@כותב-רק-מה-שיודע

אין שום סיבה שלא,

המסלול הוא צמוד מדד. -

ולעצם השאלה הראשונה בנק ישראל פרסם היום את תחזית האינפלציה לשנים הקרובות והיא עומדת על בין 1.6% ל2% לשנה הקרובה,

ועד 5 שנים בין 2% ל2.1% ואח"כ עד 10 שנים 2.3%.כמובן שאין זה אומר שכך יהיה, אבל כך זה מתומחר בשוק כרגע.

@אבי-ר. כתב בלאן פני המדד?:

בנק ישראל פרסם היום את תחזית האינפלציה לשנים הקרובות

איפה אפשר לראות את המידע הזה? לינק? תודה רבה!

ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@אבי-ר. כתב בלאן פני המדד?:

בנק ישראל פרסם היום את תחזית האינפלציה לשנים הקרובות

איפה אפשר לראות את המידע הזה? לינק? תודה רבה!

-

@אבי-ר. יש לך מושג עד כמה בערך התחזית הזאת מדויקת?

אני מתכוון לשאול ע"פ העבר סטיה של כמה יכול להיות מהתחזית כי אני רוצה לחשב אם שווה לי לקחת הלוואה צ"מ ולכן אני שואל כמה סיכון אפשר לקחת?

תודה רבה!ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@אבי-ר. יש לך מושג עד כמה בערך התחזית הזאת מדויקת?

אני מתכוון לשאול ע"פ העבר סטיה של כמה יכול להיות מהתחזית כי אני רוצה לחשב אם שווה לי לקחת הלוואה צ"מ ולכן אני שואל כמה סיכון אפשר לקחת?

תודה רבה!@בית-שמש

עד כמה תחזית מזג אוויר מדויקת??...

ברור שלא ניתן לדייק בזה, זה רק ענין של ציפיות של מומחים שבודקים את מצב המשק כרגע ומשערים לפי זה מה יהיה בעתיד,

אבל אין באמת אפשרות לדעת, (אם בתחזית מזג אוויר הנתונים כבר קיימים רק רחוקים מאיתנו ורק ניתן לחזות אם הם יבואו אלינו, כאן אין נתונים קיימים ובכל רגע דברים עלולים להשתנות)

בכ"א ההגדרה היא שהשוק מתמחר את האינפלציה לפי זה, ז"א שהרי א"א לדעת מה יהיה באמת בעתיד, אלא שכיום כשאדם רוצה ללוות בצמוד מדד כך זה היום מתומחר בשוק,

אלא שכמו כל דבר שבשוק יש לו מחיר ולפעמים אתה משיקולים שלך יכול להחליט אם שווה לך את המחיר הזה לכאן או לכאן, כך גם בזה, תוסיף את הנתונים שלך ואת הצרכים ותשקול מה שווה לך.נ.ב. ובלי קשר או עם קשר אני חושב שבהסתכלות לעתיד (לפחות אם לטווח רחוק גם אם תהיה עליה מתונה של המדד או אפי' דפלציה פחות סיכוי שיקרה בפתאומיות ובבת אחת, משא"כ באינפלציה יותר קרוב שזה יקרה כמו בקורונה ובמלחמה וכדו' שלא נדע... אלא שעדין זה לא סותר את מה שכתבתי לעיל שכרגע זה המחיר בשוק.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}