הצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי

פנסיה, גמל וקרנות השתלמות

16

פוסטים

10

כותבים

773

צפיות

9

עוקבים

-

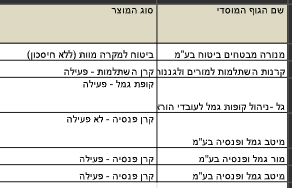

חבר הכנסת יעקב אשר יזם הצעת חוק חדשה שתאפשר לשכירים, שמעסיקיהם אינם מפרישים להם כספים, להפקיד כספים באופן עצמאי לקרן השתלמות וליהנות מהטבות מס במשיכה.

ההצעה מבקשת לתקן את חוק הפיקוח על שירותים פיננסיים ולקבוע תיקון בפקודת מס הכנסה שיאפשר הפקדה עצמאית מוטבת במס, בדומה למנגנון הקיים אצל עצמאים. המטרה היא לצמצם פערים כלכליים ולעודד חיסכון.

אם הצעה זו תתקבל ותיכנס לתוקף זה יהיה בשורה טובה לכל השכירים שמעסיקיהם אינם מוכנים לפתוח להם קרן השתלמות.

-

מ משכנתא בקצב שלך התייחס לנושא זה ב

מ משכנתא בקצב שלך התייחס לנושא זה ב

-

חבר הכנסת יעקב אשר יזם הצעת חוק חדשה שתאפשר לשכירים, שמעסיקיהם אינם מפרישים להם כספים, להפקיד כספים באופן עצמאי לקרן השתלמות וליהנות מהטבות מס במשיכה.

ההצעה מבקשת לתקן את חוק הפיקוח על שירותים פיננסיים ולקבוע תיקון בפקודת מס הכנסה שיאפשר הפקדה עצמאית מוטבת במס, בדומה למנגנון הקיים אצל עצמאים. המטרה היא לצמצם פערים כלכליים ולעודד חיסכון.

אם הצעה זו תתקבל ותיכנס לתוקף זה יהיה בשורה טובה לכל השכירים שמעסיקיהם אינם מוכנים לפתוח להם קרן השתלמות.

-

כמה זמן יקח בערך עד שיעבור דבר כזה ?

@אנונימי2

דבר ראשון לא בטוח שיעבור

לכאורה האוצר התנגד

בנוסף, זה לוקח הרבה זמן..ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אנונימי2

דבר ראשון לא בטוח שיעבור

לכאורה האוצר התנגד

בנוסף, זה לוקח הרבה זמן..@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????@רחל-עומסי כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים"

מסכנים...

-

@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????@רחל-עומסי כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????הם מתנגדים בטענה שזה לעשירים בלבד..

אז נראה מה הטענה הפעם...

-

@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????@רחל-עומסי כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

אז לאשר גם לשכירים????

לפי המזג אויר הפוליטי נראה שכולם מריחים בחירות באופק [ע"ע מועצת החלב, הגדלת הטבת מס על יבוא מחול ועוד הטבות שכנראה גם יבואו בעתיד], במצב כזה לא משנה אם יש הגיון כלכלי, דברים יכולים לעבור

-

קשה לי להאמין שדבר כזה יעבור

כל מה שלא מבטלים את הקרנות השתלמות זה רק משום שפקידי האוצר הם אלה שהכי נהנים מהטבת מס הזו

(שתכלס אין לה היגיון אף אחד לא משתמש בזה להשתלמויות..)הלוואי שיעבור

רק שזה לא יהיה כמו הקצבאות ילדים אחרי שהעלו אותם יותר מידי

בא האוצר והתנגח... -

קשה לי להאמין שדבר כזה יעבור

כל מה שלא מבטלים את הקרנות השתלמות זה רק משום שפקידי האוצר הם אלה שהכי נהנים מהטבת מס הזו

(שתכלס אין לה היגיון אף אחד לא משתמש בזה להשתלמויות..)הלוואי שיעבור

רק שזה לא יהיה כמו הקצבאות ילדים אחרי שהעלו אותם יותר מידי

בא האוצר והתנגח... -

@בוטח-בה כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

הלוואי שיעבור

אני לא בטוח שכדאי שזה יעבור, ברגע שההטבה הזאת גדולה יותר היא תחזיק עד אחרי הבחירות לא יותר מזה, מדובר בעלות גבוהה מדי שך הפסד למדינה

@שמיל-שמיל כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

אני לא בטוח שכדאי שזה יעבור, ברגע שההטבה הזאת גדולה יותר היא תחזיק עד אחרי הבחירות לא יותר מזה, מדובר בעלות גבוהה מדי שך הפסד למדינה

.זה מה שכתבתי-

כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

רק שזה לא יהיה כמו הקצבאות ילדים אחרי שהעלו אותם יותר מידי

בא האוצר והתנגח... -

האם החוק עבר?

-

עדיין לא

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@רחל-עומסי אז מי ששכיר אין לו אפשרות לפתוח קרן השתלמות?

-

@רחל-עומסי אז מי ששכיר אין לו אפשרות לפתוח קרן השתלמות?

@א-יידישע-קאפ

לשכיר ניתן דרך המעסיק.

אם יש לו תיק עצמאי ניתן לפתוח בנוסף.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}