ערעורים על דוח העוני של ביטוח לאומי

נדל"ן ומשכנתאות

13

פוסטים

7

כותבים

594

צפיות

3

עוקבים

-

זה אולי הערים החרדיות היקרות.

הא ואולי גם יקרות ותר מהפריפריה.

אבל לעומת המרכז כמו תל אביב, הרצליה, פתח תקוה, יהוד, וכו’ תגלה שמה שחשבת שנקרא יקר יהיה יראה לך פתאום זול -

זה אולי הערים החרדיות היקרות.

הא ואולי גם יקרות ותר מהפריפריה.

אבל לעומת המרכז כמו תל אביב, הרצליה, פתח תקוה, יהוד, וכו’ תגלה שמה שחשבת שנקרא יקר יהיה יראה לך פתאום זול@נחמן-רוזנבלום

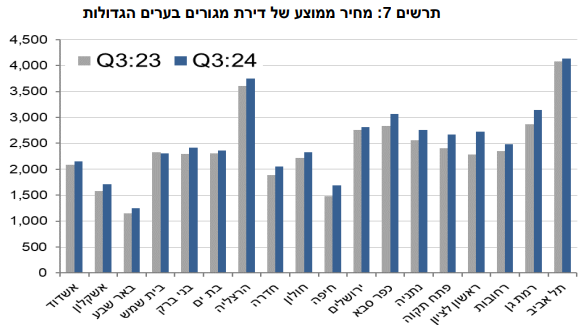

תל אביב, הרצליה, רמת גן וכפר סבא נחשבות לערים יקרות באופן משמעותי. עם זאת, מעניין לשאול איך ירושלים, בית שמש ובני ברק, שבהן התושבים נחשבים לעניים יחסית, נמצאות גם כן ברשימת הערים היקרות ביותר בישראל.בבית שמש, לדוגמה, ישנן עסקאות רבות במסגרת תוכנית "מחיר למשתכן", מה שמשפיע להורדת ממוצע המחירים בעיר. בנוסף, דווקא שם נרשמה ירידת מחירים בשנה האחרונה.

אולי הפתרון לכך הוא לכלול הכנסות מביטוח לאומי בחישוב המשכנתא, כפי שנעשה עם הטבות בארנונה ובמעונות היום.

https://www.cbs.gov.il/he/mediarelease/Madad/DocLib/2024/358/10_24_358b.pdf

-

@נחמן-רוזנבלום

תל אביב, הרצליה, רמת גן וכפר סבא נחשבות לערים יקרות באופן משמעותי. עם זאת, מעניין לשאול איך ירושלים, בית שמש ובני ברק, שבהן התושבים נחשבים לעניים יחסית, נמצאות גם כן ברשימת הערים היקרות ביותר בישראל.בבית שמש, לדוגמה, ישנן עסקאות רבות במסגרת תוכנית "מחיר למשתכן", מה שמשפיע להורדת ממוצע המחירים בעיר. בנוסף, דווקא שם נרשמה ירידת מחירים בשנה האחרונה.

אולי הפתרון לכך הוא לכלול הכנסות מביטוח לאומי בחישוב המשכנתא, כפי שנעשה עם הטבות בארנונה ובמעונות היום.

https://www.cbs.gov.il/he/mediarelease/Madad/DocLib/2024/358/10_24_358b.pdf

@סתם-אחד

עדיין הערים החרדיות זולות יחסית גם בית שמש תעשה השואה בטבלה שהבאת. -

@סתם-אחד

עדיין הערים החרדיות זולות יחסית גם בית שמש תעשה השואה בטבלה שהבאת.@נחמן-רוזנבלום

איך ייתכן שירושלים, בית שמש ובני ברק, שבהן התושבים הם מהעניים ביותר, מציגות מחירי דירות שגבוהים ביותר מפי שניים מצפת, דימונה וחצור?

נראה שצריכה להיות איזושהי התאמה או קשר במחירי הדיור בהתאם למצב הכלכלי של התושבים.הטבלה שהצגתי מציגה את מחירי הדיור בערים הגדולות.

-

@נחמן-רוזנבלום

איך ייתכן שירושלים, בית שמש ובני ברק, שבהן התושבים הם מהעניים ביותר, מציגות מחירי דירות שגבוהים ביותר מפי שניים מצפת, דימונה וחצור?

נראה שצריכה להיות איזושהי התאמה או קשר במחירי הדיור בהתאם למצב הכלכלי של התושבים.הטבלה שהצגתי מציגה את מחירי הדיור בערים הגדולות.

@סתם-אחד זה לא בדיוק נכון, כי הרבה מהציבור החרדי בעיקר המגזר החסידי, ישכור/יקנה דירה בבית שמש והמקרר שלו ישאר ריק והעיקר לא לגור בפריפריה, זאת המציאות שאני רואה אצל רוב החברים שלי לא יהיה להם כסף לדברים בסיסים בבית, אבל הם יגורו בבית שמש.

-

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

@סתם-אחד כתב בערעורים על דוח העוני של ביטוח לאומי:

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

התשובה לדעתי טמונה בטאבו משותף

הנתון מציין מחיר לדירה שלמה

כשהיום אדם שקונה דירה שלמה הוא ע"מ לחלק אותו לשתיים כך שהנתון הזה אכן משקף מחירי דירות אך לא מחירי דיור -

@סתם-אחד כתב בערעורים על דוח העוני של ביטוח לאומי:

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

התשובה לדעתי טמונה בטאבו משותף

הנתון מציין מחיר לדירה שלמה

כשהיום אדם שקונה דירה שלמה הוא ע"מ לחלק אותו לשתיים כך שהנתון הזה אכן משקף מחירי דירות אך לא מחירי דיור@חושב-שאני-גאון

עדיין דירה בטאבו משותף במרכז עולה יותר יקר מדירה סטנדרטית בפריפריה. -

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

@סתם-אחד כתב בערעורים על דוח העוני של ביטוח לאומי:

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

פשוט מאוד.

כי רק הציבור החרדי קבע נורמה שהחזר המשכנתא עומד על 30-60% מההכנסה הריאלית (שלעיתים קרובות משתנה מההכנסה שהוצהרה לפני הבנק...), ועוד פורס את התשלומים על פני 30 שנה.

בציבור החילוני, גם אלו החיים בדימונה, פריסת משכנתא עומדת על בין 10 לבין 20 שנה גג, ואינה עולה על 30% מההכנסה בשום אופן, ולהערכתי יותר סביב 20%.

נמצא שהציבור החרדי מזרים יחסית הרבה יותר כסף למשכנתא מהציבור הכללי.

-

אני לא חושב שיש בזה הבדל משמעותי בין המגזרים,

מה שמצאתי בגוגל דיבר על משכנתא ממוצעת של 25 שנה.אבל באמת העניין של האחוז מההכנסה הראלית זה לדעתי ההבדל הגדול,

ההוצאות הכלליות במגזר החרדי נמוכות בהרבה ולכן יש הרבה יותר אפשרות להפנות אחוזים גדולים יותר מההכנסה למשכנתא.

כך משכורת שנחשבת משכורת עוני עדיין תאפשר במגזר החרדי לקנות דירה במחירים יקרים יותר.

זאת בנוסף כמובן לעניין של עזרת ההורים שמאפשר הרבה יותר לעומת הציבור הכללי שמתקשה מאוד בהשגת ההון העצמי. -

אני לא חושב שיש בזה הבדל משמעותי בין המגזרים,

מה שמצאתי בגוגל דיבר על משכנתא ממוצעת של 25 שנה.אבל באמת העניין של האחוז מההכנסה הראלית זה לדעתי ההבדל הגדול,

ההוצאות הכלליות במגזר החרדי נמוכות בהרבה ולכן יש הרבה יותר אפשרות להפנות אחוזים גדולים יותר מההכנסה למשכנתא.

כך משכורת שנחשבת משכורת עוני עדיין תאפשר במגזר החרדי לקנות דירה במחירים יקרים יותר.

זאת בנוסף כמובן לעניין של עזרת ההורים שמאפשר הרבה יותר לעומת הציבור הכללי שמתקשה מאוד בהשגת ההון העצמי.@הקול-השפוי כתב בערעורים על דוח העוני של ביטוח לאומי:

אני לא חושב שיש בזה הבדל משמעותי בין המגזרים,

מה שמצאתי בגוגל דיבר על משכנתא ממוצעת של 25 שנה.אכן הממוצע מעניין.

אך ממה שאני שומע כסדר מחילונים ודתיים, וכך גם עושה רושם בפורום הסולידית, שבציבור הכללי פריסת משכנתא חכמה עומד על 15 שנה ו20 שנה גג.

-

@סתם-אחד זה לא בדיוק נכון, כי הרבה מהציבור החרדי בעיקר המגזר החסידי, ישכור/יקנה דירה בבית שמש והמקרר שלו ישאר ריק והעיקר לא לגור בפריפריה, זאת המציאות שאני רואה אצל רוב החברים שלי לא יהיה להם כסף לדברים בסיסים בבית, אבל הם יגורו בבית שמש.

@נחמן-רוזנבלום

לא חושב שריכוזים חרדים בפריפריה סובלים מעודף מקום במקרר..

גם שם יש עוני אם לא יותר מהמרכז -

@סתם-אחד כתב בערעורים על דוח העוני של ביטוח לאומי:

בדוח העוני של ביטוח לאומי צוין שמודיעין עילית היא היישוב העני ביותר בישראל, ואחריה ברשימה, לפי סדר יורד: ירושלים, בית שמש ובני ברק. עם זאת, כשבוחנים את מחירי הדיור, הערים הללו נכללות בין היקרות ביותר בארץ. כיצד ניתן להסביר את הפער הזה?

פשוט מאוד.

כי רק הציבור החרדי קבע נורמה שהחזר המשכנתא עומד על 30-60% מההכנסה הריאלית (שלעיתים קרובות משתנה מההכנסה שהוצהרה לפני הבנק...), ועוד פורס את התשלומים על פני 30 שנה.

בציבור החילוני, גם אלו החיים בדימונה, פריסת משכנתא עומדת על בין 10 לבין 20 שנה גג, ואינה עולה על 30% מההכנסה בשום אופן, ולהערכתי יותר סביב 20%.

נמצא שהציבור החרדי מזרים יחסית הרבה יותר כסף למשכנתא מהציבור הכללי.

@טריידר כתב בערעורים על דוח העוני של ביטוח לאומי:

בציבור החילוני, גם אלו החיים בדימונה, פריסת משכנתא עומדת על בין 10 לבין 20 שנה גג, ואינה עולה על 30% מההכנסה בשום אופן, ולהערכתי יותר סביב 20%.

נמצא שהציבור החרדי מזרים יחסית הרבה יותר כסף למשכנתא מהציבור הכללי.

לדעתי זה ממש לא נכון אני מדבר על פריסת המשכנתא (לא על אחוזי ההחזר ביחס לשכר שבזה מסתבר מה שאתה אומר ולו מהסיבה הפשוטה שהם משתכרים יותר כי שני בני הזוג עובדים).

@טריידר כתב בערעורים על דוח העוני של ביטוח לאומי:

אך ממה שאני שומע כסדר מחילונים ודתיים, וכך גם עושה רושם בפורום הסולידית, שבציבור הכללי פריסת משכנתא חכמה עומד על 15 שנה ו20 שנה גג.

מי שעושה את זה בד"כ זה מי שלא מבין כלום בפיננסים ורק רוצה להסיר מעליו את המשכנתא ולסיים אותה כמה שיותר מהר.

כל המומחים והמבינים בפיננסים דוגלים בפריסה לכמה שיותר זמן (והרבה פעמים גם לקחת כמה שיותר כסף) ולמנף (או לאו דווקא)בכל מה שרק אפשר.

וכל זה אפי' עכשיו שהרביות גבוהות, וכשהרביות היו נמוכות מאן דכר שמיה פשוט וברור לפרוס לכמה שיותר.

לסיכום:

ההבדל בין מי שפורס למי שמצמצם הוא לרוב מי שמבין בפיננסים ומי שלא (וברור שהציבור החילוני יותר מודע מהציבור שלנו).

ובמקביל מי שיש לו אפשרות להחזיר הרבה בחודש וקשה לו עם ההרגשה של המשכנתא הכבידה מקצר את השנים- אך לא לתועלת פיננסית אלא לתועלת פסיכולוגית בלבד (שלא בהכרח פחות חשובה:) ).

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}