התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

25.3k

צפיות

38

עוקבים

-

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש -

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

-

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

-

@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו. -

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו.@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

-

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

-

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

-

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

-

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפתודה רבה!!

אומר ועושה!

אתה אומר ואני עושה...

-

פוסט זה נמחק!

-

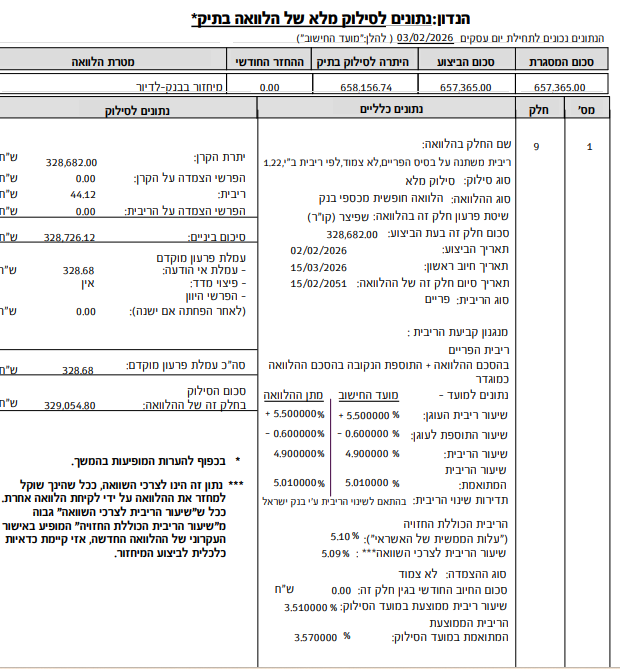

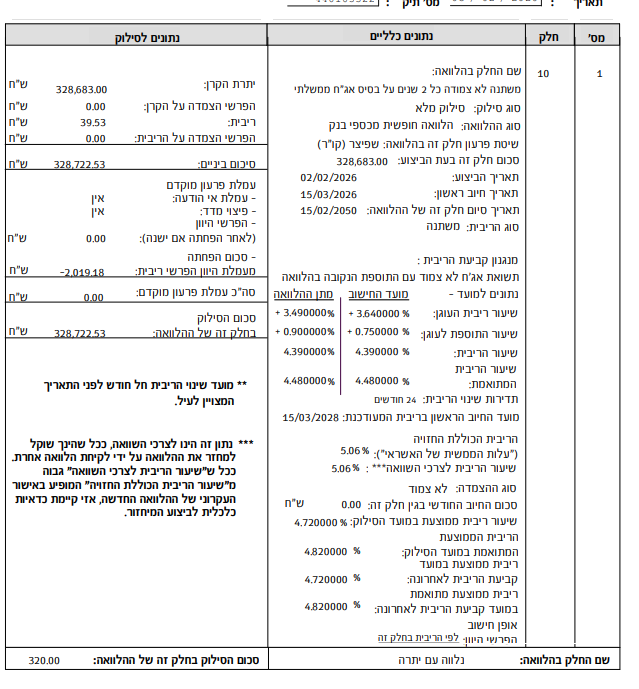

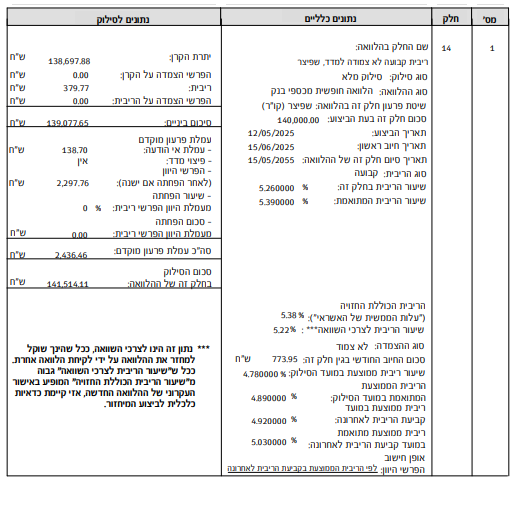

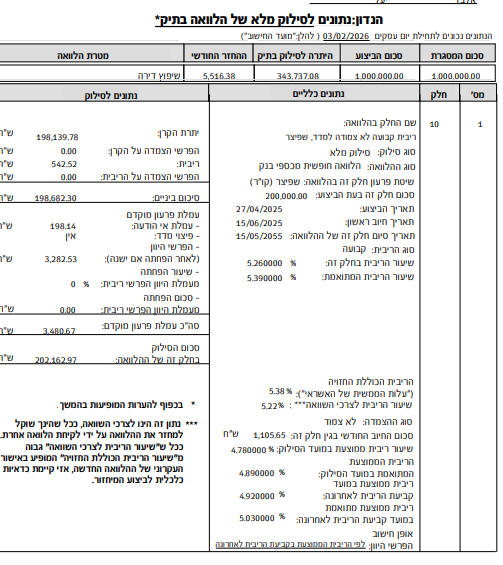

דוח סילוק משכנתא.pdf

חבר שלח לי את המשכנתא שלו.

הבנתי נכון ש2 מסלולים שלו זה עם גרייס?

כמה בדיוק התוספת שיש לו על הפריים?

מה הייתם ממליצים לו לעשות?

(אברך דחוק שאין לו אפשרויות לקחת יועץ, אני מנסה לעזור לו, מה ההצעה שאני יכול לתת לו?)חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

דוח סילוק משכנתא.pdf

חבר שלח לי את המשכנתא שלו.

הבנתי נכון ש2 מסלולים שלו זה עם גרייס?

כמה בדיוק התוספת שיש לו על הפריים?

מה הייתם ממליצים לו לעשות?

(אברך דחוק שאין לו אפשרויות לקחת יועץ, אני מנסה לעזור לו, מה ההצעה שאני יכול לתת לו?)@חיסכון-לחתונה

כמובן שאת המ"צ חובה למחזר, הריבית בו מאד גבוהה,

כמובן שעדיף למל"צ או פריים אם אפשר,גם הפריים הוא 0.35+ כך שוודאי ניתן להוריד.

-

דוח סילוק משכנתא.pdf

חבר שלח לי את המשכנתא שלו.

הבנתי נכון ש2 מסלולים שלו זה עם גרייס?

כמה בדיוק התוספת שיש לו על הפריים?

מה הייתם ממליצים לו לעשות?

(אברך דחוק שאין לו אפשרויות לקחת יועץ, אני מנסה לעזור לו, מה ההצעה שאני יכול לתת לו?)@חיסכון-לחתונה מיחזור דחוף של המ"צ והפריים

ניתן לחסוך הרבה.

אם לא יודע לעשות לבד, עדיף שישלם קצת ליועץ שהוא סומך עליו כדי למקסם את החיסכון

")

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}