בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.8k

צפיות

35

עוקבים

-

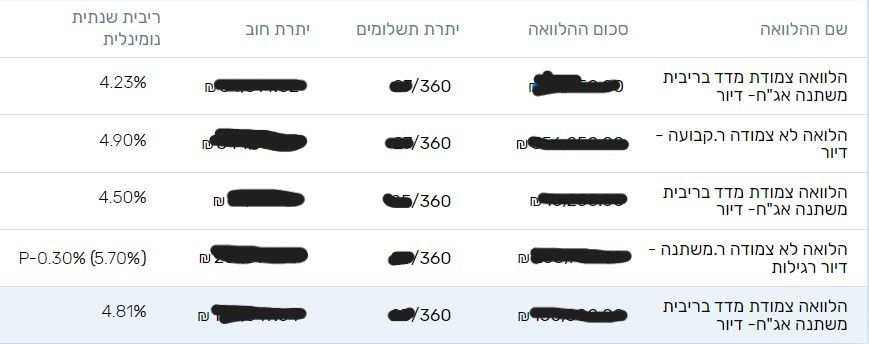

איזה מסלול מהמצורף כדאי לשנות למל"צ ?

וכמה ש"ח בחודש (מחושב באחוזים) זה אמור להוזיל ?

(מדובר בדירה להשקעה, עם צפי מכירה בעוד שנתיים שלוש)

@טריידר את שלושת המסלולים שכתוב עליהם "צמודת מדד" -חובה למחזר! ותבקש במקומם מל"צ.

(הם ממש גבוהות, כי הצמדה למדד זה אומר שמלבד הרבית שכתובה בטבלא, הקרן גם עולה בשיעור של המדד שהוא כרגע באזור ה3%)

שאלת כמה תחסוך בחודש? ובכן בהחזר החודשי אינני יודע לומר לך אם תחסוך כי זה קצת מורכב, מה שאני יודע לומר לך בודאות שתחסוך בסה"כ המון כסף.

(מה שאני כתבתי בהתחלה חסכון של מאה או כמה מאות ש"ח לחודש דיברתי על מיחזור של פריים למלצ כפי שציינתי שם במשתנה צמוד זה קצת אחרת)

אבל הכי טוב לדעתי שפשוט תתחיל את התהליך, הוא לא מחייב כלום (!), ואתה יכול לשאול את היועץ משכנתא של הבנק שידבר איתך- בדיוק כמה תשלם לחודש לפי האישור העקרוני שהוא מוציא לך וגם אחרי שהוא שולח לך אישור עקרוני אתה יכול לא לעשות אם זה כלום.

המסלול האחד לפני הסוף בטבלא הוא הפריים, הוא די בסדר, אך אתה יכול למחזר גם אותו, או לפריים יותר נמוך (למשל ל5%.5 ופחות מזה) או למלצ (4.8 ופחות)

כל זה במצב רגיל, אבל אם התכוונת שבעוד שנתיים שלוש כשאתה מוכר את הדירה אתה פורע את כל המשכנתא, אז- על המיחזור של ה"צמודת מדד" כדאי שתשאל מישהו שמבין או את יועץ המשכנתא של הבנק (שוב זה לא מחייב אותך כלום!) אם זה לא יעלה לך את ההחזר החודשי, כי א"כ יש לשקול את זה שוב לפי הנתונים.

בכל אופן את הפריים תמחזר כנ"ל.

בהצלחה -

חבר שלי לקח יועצת משכנתא "תותחית" וביקש ממנה החזר הכי נמוך

היא תרגמה את זה פשוטו כמשמעו ופשוט עשתה לו הכלל צמוד מדד..

הוי אומר שהוא אולי שילם 200 - 350 שקל פחות לחודש

אבל הקרן שלו עלתה בתוך 4 חודשים למעל 11000 יותר ממה שהוא לקח!!

הוי אומר שהוא שילם כל חודש כמעט 3500 ולא רק שלא הוריד שקל מההלוואה אלא רק התווסף לו..

כרגע הוא בתהליכי מיחזור דחופים מאוד..

אז זה מוסר השכל לגבי ההצעות הצמודות מדד.. -

חבר שלי לקח יועצת משכנתא "תותחית" וביקש ממנה החזר הכי נמוך

היא תרגמה את זה פשוטו כמשמעו ופשוט עשתה לו הכלל צמוד מדד..

הוי אומר שהוא אולי שילם 200 - 350 שקל פחות לחודש

אבל הקרן שלו עלתה בתוך 4 חודשים למעל 11000 יותר ממה שהוא לקח!!

הוי אומר שהוא שילם כל חודש כמעט 3500 ולא רק שלא הוריד שקל מההלוואה אלא רק התווסף לו..

כרגע הוא בתהליכי מיחזור דחופים מאוד..

אז זה מוסר השכל לגבי ההצעות הצמודות מדד..מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

נכון מאוד.

אך, אמת המידה אינה כמה מסלולים במשכנתא צמודים למדד, אלא מה הסכום הצמוד למדד,

לדוגמה, במקרה הנ"ל, אכן רוב המסלולים צמודים מדד,

אך מהווים יחד רק 25% מסך המשכנתא, שאר 75% בפריים וקבועה לא צמוד...עדיין כדאי למחזר, אך מכאן ועד פירעון מלאה, שגם עולה כמה אלפי ש"ח,

בנוסף למשיכת הכספים משוק ההון זמן שפל - הדרך ארוכה... -

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.

וגם אם הוא לא מושקע.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף למשיכת הכספים משוק ההון זמן שפל

מה שיגרום להפסד אחר במקום..

-

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.

וגם אם הוא לא מושקע.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף למשיכת הכספים משוק ההון זמן שפל

מה שיגרום להפסד אחר במקום..

-

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון.

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.@שמואל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שיגרום להפסד אחר במקום..

אכן נושא חשוב, כדאי לדון בו בהרחבה,

כדי לשמור על נושא האשכול הנוכחי, פתחתי אשכול חדש: -

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

נכון מאוד.

אך, אמת המידה אינה כמה מסלולים במשכנתא צמודים למדד, אלא מה הסכום הצמוד למדד,

לדוגמה, במקרה הנ"ל, אכן רוב המסלולים צמודים מדד,

אך מהווים יחד רק 25% מסך המשכנתא, שאר 75% בפריים וקבועה לא צמוד...עדיין כדאי למחזר, אך מכאן ועד פירעון מלאה, שגם עולה כמה אלפי ש"ח,

בנוסף למשיכת הכספים משוק ההון זמן שפל - הדרך ארוכה... -

הבטחתי לכתוב מה הסיכונים.

בגדול אין סיכונים!!

האופציה להפסיד ממהלך כזה של מיחזור משכנתא מפריים למלצ הוא שאם רבית הפריים (שמבוססת על רבית בנק ישראל) תרד במהלך התקופה הקרובה אל מתחת לרבית המלצ שקיבלת במיחזור אזי הפסדת את הפער.

אתן דוגמא יש לך במשכנתא מסלול רבית פריים שעומדת על 6% ואתה ממחזר אותה לרבית מלצ בגובה של 5% שנקודת היציאה היא פעם בשנתיים אזי אם תרד הרבית של בנק ישראל ביותר מ1% במהלך השנתיים הקרובות (שזה אומר 5 הפחתות רבית לפי הנהוג לבצע הורדות רבית של רבע אחוז בכל פעימה), ותגיעה לגובה של 4.75%, אזי הפסדת מכאן ואילך 0.25%. אך שים לב שעד שהרבית הגיעה ל5% הרווחת את הפער ויתכן שבסה"כ הרווחת יותר.

כך שבד"כ כדי שזה יהיה רווחי צריך לחשב האם מסתבר שתרד רבית הפריים עד מתחת לרבית המלצ המוצעת תוך מחצית מהזמן שבין ביצוע המיחזור ועד לנקודת היציאה הראשונה (-שיכולה להיות גם שנה וחצי, וגם שנה- בבנקים שיש מק"ם). זה לא מדוייק למעיין, אבל פחות או יותר זה הכיוון.

שימו לב שרוב יועצי המשכנתאות בתקופה האחרונה שלוקחים משכנתאות חדשות, מעדיפים את המלצ על פני הפריים. וזה משום שהפער כ"כ גדול שדי רחוק להפסיד מהמהלך ומאד קרוב להרויח ממנו.

בנוסף, לחוששים שביננו: אפשר למחזר את הפריים לפריים נמוך יותר בלי לשנות למלצ, פשוט לבקש להוריד את רבית הפריים, בטענה (אמיתית) שבבנקים אחרים נותנים פריים נמוך יותר -5.3%,5.4%. ואז באמת אין שום שום סיכון! וכל כולו רווח נקי!אז לאחר כל המלל הארוך הזה, מה עושים?

פשוט בודקים באתר הבנק שממנו לקחתם את המשכנתא שלכם, אם יש לכם שם מסלול פריים מעל לגובה 5.5%, וא"כ, לעשות את התהליך שפירטתי למעלה (קצת אחרי תחילת האשכול), שהוא אינו מחייב כלום! פשוט דברו אם יועץ המשכנתא של הבנק ובקשו ממנו אישור עקרוני, אני אישית ממליץ על מלצ, אם אתם חששניים אז תבקשו פריים, תגישו את ההצעה לבנק המתחרה (ממליץ פועלים, אבל כמובן לאו דווקא) ו... אשמח אם תעלו לאשכול זה את האישור העקרוני המוצע לטובת כלל המשתמשים וכן אשמח לעזור על כל שאלה שאדע לענות.

בהצלחה!

@טריידר אשמח שתשתף באם התחלת מחיזור -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

א. גם ללא תחנת יציאה ?

ב. למה יועץ משכנתא לא הציע לי זאת כשביקשתי הצעה למיחזור ?

ג. מהם הסיכונים או עלויות נוספות בגין פעולה זו ? הרי יש סיבה שבחרנו פריים ולא מל"צ ?

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ב. למה יועץ משכנתא לא הציע לי זאת כשביקשתי הצעה למיחזור ?

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אם ביקשת מיחזור בתקופה האחרונה אינני יודע למה הוא לא הציע מלצ, הכי טוב פשוט לשאול אותו

עכשיו אני זוכר, הוא כן אמר לי שהוא יכול להוריד לי את ההחזר החודשי במאה/מאתיים ש"ח,

אך, מאחר וצפי סילוק המשכנתא הוא בעוד כשנתיים, שכר הטירחה שלו בסך כמה אלפי ש"ח מקזז את הרווח....

יישר כח ל-@הגיוני שמחלק כאן כסף בחינם בנדיבות לבו

-

הבטחתי לכתוב מה הסיכונים.

בגדול אין סיכונים!!

האופציה להפסיד ממהלך כזה של מיחזור משכנתא מפריים למלצ הוא שאם רבית הפריים (שמבוססת על רבית בנק ישראל) תרד במהלך התקופה הקרובה אל מתחת לרבית המלצ שקיבלת במיחזור אזי הפסדת את הפער.

אתן דוגמא יש לך במשכנתא מסלול רבית פריים שעומדת על 6% ואתה ממחזר אותה לרבית מלצ בגובה של 5% שנקודת היציאה היא פעם בשנתיים אזי אם תרד הרבית של בנק ישראל ביותר מ1% במהלך השנתיים הקרובות (שזה אומר 5 הפחתות רבית לפי הנהוג לבצע הורדות רבית של רבע אחוז בכל פעימה), ותגיעה לגובה של 4.75%, אזי הפסדת מכאן ואילך 0.25%. אך שים לב שעד שהרבית הגיעה ל5% הרווחת את הפער ויתכן שבסה"כ הרווחת יותר.

כך שבד"כ כדי שזה יהיה רווחי צריך לחשב האם מסתבר שתרד רבית הפריים עד מתחת לרבית המלצ המוצעת תוך מחצית מהזמן שבין ביצוע המיחזור ועד לנקודת היציאה הראשונה (-שיכולה להיות גם שנה וחצי, וגם שנה- בבנקים שיש מק"ם). זה לא מדוייק למעיין, אבל פחות או יותר זה הכיוון.

שימו לב שרוב יועצי המשכנתאות בתקופה האחרונה שלוקחים משכנתאות חדשות, מעדיפים את המלצ על פני הפריים. וזה משום שהפער כ"כ גדול שדי רחוק להפסיד מהמהלך ומאד קרוב להרויח ממנו.

בנוסף, לחוששים שביננו: אפשר למחזר את הפריים לפריים נמוך יותר בלי לשנות למלצ, פשוט לבקש להוריד את רבית הפריים, בטענה (אמיתית) שבבנקים אחרים נותנים פריים נמוך יותר -5.3%,5.4%. ואז באמת אין שום שום סיכון! וכל כולו רווח נקי!אז לאחר כל המלל הארוך הזה, מה עושים?

פשוט בודקים באתר הבנק שממנו לקחתם את המשכנתא שלכם, אם יש לכם שם מסלול פריים מעל לגובה 5.5%, וא"כ, לעשות את התהליך שפירטתי למעלה (קצת אחרי תחילת האשכול), שהוא אינו מחייב כלום! פשוט דברו אם יועץ המשכנתא של הבנק ובקשו ממנו אישור עקרוני, אני אישית ממליץ על מלצ, אם אתם חששניים אז תבקשו פריים, תגישו את ההצעה לבנק המתחרה (ממליץ פועלים, אבל כמובן לאו דווקא) ו... אשמח אם תעלו לאשכול זה את האישור העקרוני המוצע לטובת כלל המשתמשים וכן אשמח לעזור על כל שאלה שאדע לענות.

בהצלחה!

@טריידר אשמח שתשתף באם התחלת מחיזור@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אשמח שתשתף באם התחלת מחיזור

שלחתי פניה לבנק, כנראה פספסתי את השיחה שלהם, אשתף בהמשך...

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?! -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אשמח שתשתף באם התחלת מחיזור

שלחתי פניה לבנק, כנראה פספסתי את השיחה שלהם, אשתף בהמשך...

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!אין עמלת היוון על פירעון מוקדם של מסלול הפריים, יש רק עמלה תפעולית של 60 ש"ח ועמלת אי הודעה מראש של 0.1%.

https://www.gemel-on.co.il/ אתר להשוואת קופות גמל, קרנות השתלמות ופנסיה

-

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!אין עמלת היוון על פירעון מוקדם של מסלול הפריים, יש רק עמלה תפעולית של 60 ש"ח ועמלת אי הודעה מראש של 0.1%.

@גמל-און כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!אין עמלת היוון על פירעון מוקדם של מסלול הפריים, יש רק עמלה תפעולית של 60 ש"ח ועמלת אי הודעה מראש של 0.1%.

צודק, טעיתי.

מדובר במסלול - "הלוואה צמודת מדד בריבית משתנה אג"ח- דיור", עמלת פירעון בסך 1.6% !

אז השאלה משתנה:

האם אפשר להפוך את המסלול הנ"ל לפריים או מל"צ, כדי לפרוע ללא עמלת פירעון ?

האם ניתן למחזר מסלול הנ"ל למל"צ ללא תשלום עמלת פירעון ?

-

@גמל-און כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!אין עמלת היוון על פירעון מוקדם של מסלול הפריים, יש רק עמלה תפעולית של 60 ש"ח ועמלת אי הודעה מראש של 0.1%.

צודק, טעיתי.

מדובר במסלול - "הלוואה צמודת מדד בריבית משתנה אג"ח- דיור", עמלת פירעון בסך 1.6% !

אז השאלה משתנה:

האם אפשר להפוך את המסלול הנ"ל לפריים או מל"צ, כדי לפרוע ללא עמלת פירעון ?

האם ניתן למחזר מסלול הנ"ל למל"צ ללא תשלום עמלת פירעון ?

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

צודק, טעיתי.

מדובר במסלול - "הלוואה צמודת מדד בריבית משתנה אג"ח- דיור", עמלת פירעון בסך 1.6% !

אז השאלה משתנה:

האם אפשר להפוך את המסלול הנ"ל לפריים או מל"צ, כדי לפרוע ללא עמלת פירעון ?

האם ניתן למחזר מסלול הנ"ל למל"צ ללא תשלום עמלת פירעון ?

אני לא יועץ משכנתאות, אך אם איני טועה, כל שינוי במסלול מחייב תשלום עמלת פירעון מוקדם.

השאלה היא כמה זמן נותר עד לנקודת היציאה הבאה במסלול הריבית המשתנה. -

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

צודק, טעיתי.

מדובר במסלול - "הלוואה צמודת מדד בריבית משתנה אג"ח- דיור", עמלת פירעון בסך 1.6% !

אז השאלה משתנה:

האם אפשר להפוך את המסלול הנ"ל לפריים או מל"צ, כדי לפרוע ללא עמלת פירעון ?

האם ניתן למחזר מסלול הנ"ל למל"צ ללא תשלום עמלת פירעון ?

אני לא יועץ משכנתאות, אך אם איני טועה, כל שינוי במסלול מחייב תשלום עמלת פירעון מוקדם.

השאלה היא כמה זמן נותר עד לנקודת היציאה הבאה במסלול הריבית המשתנה. -

היועץ של בנק דיסקונט שאצלם המשכנתא הציע:

הורדת מסלול הפריים ל-5.1% (פריים מינוס 0.9),

שינוי מסלולי צמוד מדד למל"צ 4.8%,

משתנה כל שנתיים, על פריסה 360 חודשים,

ללא תשלום בפועל של קנס פירעון מוקדם,

הסכום ישתלב במשכנתא עצמה,

החזר חודשי יורד בפחות ממאה ש"ח (אם הבנתי נכון)

ללא טפסים כלל.אעלה את האישור העקרוני בהמשך, עדיין לא שלחו.

-

היועץ של בנק דיסקונט שאצלם המשכנתא הציע:

הורדת מסלול הפריים ל-5.1% (פריים מינוס 0.9),

שינוי מסלולי צמוד מדד למל"צ 4.8%,

משתנה כל שנתיים, על פריסה 360 חודשים,

ללא תשלום בפועל של קנס פירעון מוקדם,

הסכום ישתלב במשכנתא עצמה,

החזר חודשי יורד בפחות ממאה ש"ח (אם הבנתי נכון)

ללא טפסים כלל.אעלה את האישור העקרוני בהמשך, עדיין לא שלחו.

-

@טריידר פריים ממש נמוך!

מעניין למה הוא שם חלק בפריים וחלק במלצ?

(אני אישית נראה לי הייתי שם את הכל בפריים, כיון שהפער בין הפריים למלצ ממש קטן ומספיק שתי הורדות רבית בשביל שהפריים יהיה יותר נמוך)@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר פריים ממש נמוך!

אכן, הוא הציע לי את זה לפני שהספקתי בכלל לבקש הורדה ל5.3...

מעניין למה הוא שם חלק בפריים וחלק במלצ?

כי זה מה שביקשתי,

הורדת פריים והעברת צמוד למל"צ(אני אישית נראה לי הייתי שם את הכל בפריים, כיון שהפער בין הפריים למלצ ממש קטן ומספיק שתי הורדות רבית בשביל שהפריים יהיה יותר נמוך)

זה לא סיכון גדול מדי, לשים את רוב המשכנתא בפריים ?

נכון שצפוי שירד, אבל מה יקרה אם יאלצו להעלות ?!אני לא צופה שחורות,

אבל חשוב להבטיח תזרים שאפשר לעמוד בו... -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר פריים ממש נמוך!

אכן, הוא הציע לי את זה לפני שהספקתי בכלל לבקש הורדה ל5.3...

מעניין למה הוא שם חלק בפריים וחלק במלצ?

כי זה מה שביקשתי,

הורדת פריים והעברת צמוד למל"צ(אני אישית נראה לי הייתי שם את הכל בפריים, כיון שהפער בין הפריים למלצ ממש קטן ומספיק שתי הורדות רבית בשביל שהפריים יהיה יותר נמוך)

זה לא סיכון גדול מדי, לשים את רוב המשכנתא בפריים ?

נכון שצפוי שירד, אבל מה יקרה אם יאלצו להעלות ?!אני לא צופה שחורות,

אבל חשוב להבטיח תזרים שאפשר לעמוד בו... -

@טריידר אני אישית לא חושש, אבל זה לא כ"כ משמעותי, תשאיר את זה ככה זה מצויין, רק תזכור שבעוד שנתיים (פחות חודש חודשיים) לקראת נקודת היציאה יתכן שיהיה שווה לך למחזר שוב (אני הייתי ממליץ לעשות לעצמך איזו תזכורת).

האם הבנתי נכון:

(לא בא להגדיר בכללות, רק ברוח התקופה)

צמוד למדד

הכוונה שסכום הקרן צמוד למדד המחירים לצרכן, שנמצא בעלייה קבועה, כך שסכום חוב הקרן עולה נומינלית בעקביות, ובתקופה של אינפלציה חייבים לצאת בהקדם ממסלול זה, מאחר והמדד יכול לזנק במשך תקופה ממושכת.

משתנה לא צמוד

ריבית קבועה בעצם, הקרן לא עולה בצמוד למדד, וכל שנתיים גובה הריבית מתעדכן, אך כל שנתיים ניתן לצאת ממסלול זה, כך שזה בהחלט משתלם, בפרט התקופה זו.

ריבית פריים

גובה הריבית עולה ויורד כפי ריבית בנק ישראל, עכשיו הריבית בשיא תקופתי, וצפויים ירידות עקביות אך קטנות בטווח הבינוני, במחזור משכנתא ניתן להוזיל את הריבית לפי מצב התחרות בין הבנקים ומצב רוח של הפקיד...

נשמח להערות

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}