כשרות בקרנות כספיות

תורני

12

פוסטים

6

כותבים

494

צפיות

6

עוקבים

-

אני אשמח אם אחד הכותבים כאן שמונח בנושא טוב יוכל להסביר מה ההבדל בין מדיניות ההשקעה של העד"ח לגלאט הון בקרנות כספיות ואג"ח קוצרני והאם העד"ח מסתמכים על היתר עיסקא כללי

-

אני אשמח אם אחד הכותבים כאן שמונח בנושא טוב יוכל להסביר מה ההבדל בין מדיניות ההשקעה של העד"ח לגלאט הון בקרנות כספיות ואג"ח קוצרני והאם העד"ח מסתמכים על היתר עיסקא כללי

@משקיע-מתחיל

אם השאלה שלך היא רק בנוגע לקרן כספית,

אז הם נותנים כשרות לאותה קרן של מגדל מספר נייר ערך 5138094,

שאר הקרנות זה לא בכשרות שלהם.כמדומני שהקרן החדשה של קסם בכשרות העד"ח.

-

אני אשמח אם אחד הכותבים כאן שמונח בנושא טוב יוכל להסביר מה ההבדל בין מדיניות ההשקעה של העד"ח לגלאט הון בקרנות כספיות ואג"ח קוצרני והאם העד"ח מסתמכים על היתר עיסקא כללי

@משקיע-מתחיל

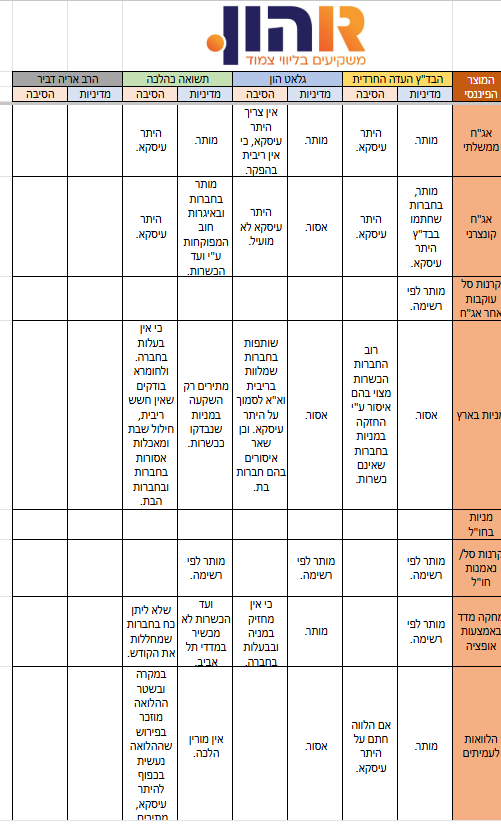

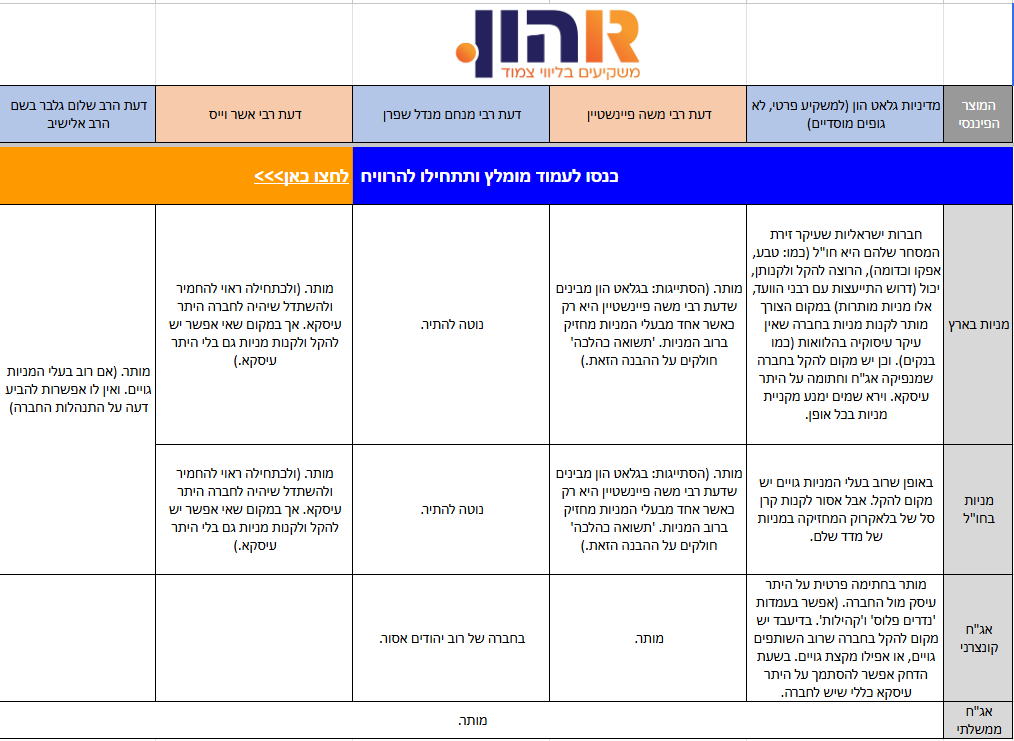

כאן תוכל לראות את ההבדלים בין הכשרויות -

@משקיע-מתחיל

כאן תוכל לראות את ההבדלים בין הכשרויות@מבין-עניין הקישור חסום בנטפרי

-

תבקש שיפתחו אין סיבה שלא יהיה פתוח

-

@משקיע-מתחיל

כאן תוכל לראות את ההבדלים בין הכשרויות@מבין-עניין

כנראה התכוונת לטבלה של אהרן זלץ

-

אני אשמח אם אחד הכותבים כאן שמונח בנושא טוב יוכל להסביר מה ההבדל בין מדיניות ההשקעה של העד"ח לגלאט הון בקרנות כספיות ואג"ח קוצרני והאם העד"ח מסתמכים על היתר עיסקא כללי

@משקיע-מתחיל

השבוע אמור לצאת ספר מסחר בהלכה 400 עמודים שמסביר את כל הנושאים ההלכתיים בהשקעות וההבדלים בין הכשרויות. -

@מבין-עניין

כנראה התכוונת לטבלה של אהרן זלץ

@צמיחה דווקא לא. יש שם רשימה מסודרת

-

@משקיע-מתחיל

השבוע אמור לצאת ספר מסחר בהלכה 400 עמודים שמסביר את כל הנושאים ההלכתיים בהשקעות וההבדלים בין הכשרויות.@צמיחה כתב בכשרות בקרנות כספיות:

@משקיע-מתחיל

השבוע אמור לצאת ספר מסחר בהלכה 400 עמודים שמסביר את כל הנושאים ההלכתיים בהשקעות וההבדלים בין הכשרויות.של מי?

ומה שם הספר? -

@צמיחה כתב בכשרות בקרנות כספיות:

@משקיע-מתחיל

השבוע אמור לצאת ספר מסחר בהלכה 400 עמודים שמסביר את כל הנושאים ההלכתיים בהשקעות וההבדלים בין הכשרויות.של מי?

ומה שם הספר? -

אני אשמח אם אחד הכותבים כאן שמונח בנושא טוב יוכל להסביר מה ההבדל בין מדיניות ההשקעה של העד"ח לגלאט הון בקרנות כספיות ואג"ח קוצרני והאם העד"ח מסתמכים על היתר עיסקא כללי

@משקיע-מתחיל

מכיון שהיום יש קרן כספית של קסם עם כשרות העד"ח - השאלה כן רלונטית

יש שני הבדלים בין גלאט הון ועד"ח בנוגע לקרן כספית

בגלאט הון מקפידים על הת"ע פרטי, ששני הצדדים חותמים על ההת"ע.

בנוסף, מקפידים שלחברה עצמה יש הת"ע, ולא לחברת האם.

בעד"ח, סומכים על הת"ע כללי, ומתירים הת"ע של חברת האם אם חברת הבת לגמרי בבעלות חברת האם, ונפתח רק לצורך תזרים כספים וכדומה. (למעשה יש רק שתי חברות כאלו). -

הנה הספר של הרב אירום:

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}