התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

509

פוסטים

46

כותבים

17.7k

צפיות

36

עוקבים

-

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!@בית-שמש ערב טוב

במיחזור פנימי ללא הגדלת החזר חודשי משמעותית [תלוי בנקים] אין צורך בשום מסמך [למעט פוליסת ביטוח חיים עדכנית בחלק מהבנקים] וגם המחיר זול יותר משמעותית אצל רוב היועצים.

במיחזור חיצוני נדרשים מסמכים כמו במשכנתא חדשה, זה בעצם משכנתא חדשה לכל דבר וענין, [כולל שמאי בטחונות עו"ד טאבו וכו'] וגם המחיר של יועצים הוא כמו תיק חדש.בהצלחה

-

@לייזרזון ריביות מצויינות

אין מה לגעתייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@לייזרזון ריביות מצויינות

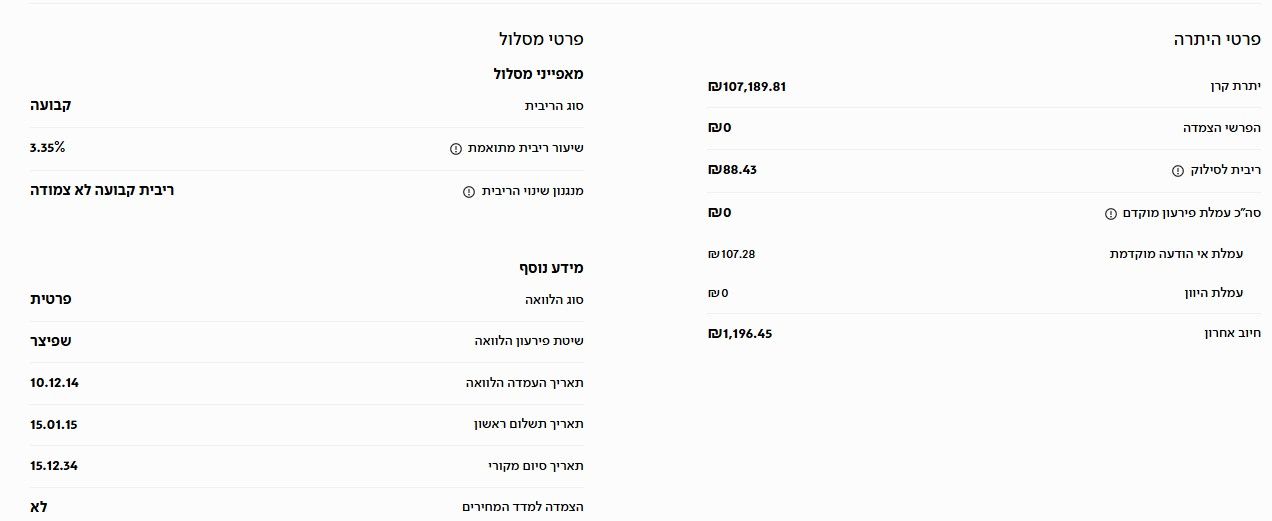

אין מה לגעת@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

לא היה את זה לפני שנה,

איך שזה נראה שהוא עשה מיחזור חלקי ולא נגע בקל"צ שהיה מצוייןאגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)

עדיין לא חלו שינויים משמעותיים, זה עדיין בסביבות 4.5%

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

-

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ?ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ? -

אני מעוניין שהמומחים של הפורום המבורך יעברו על משכנתא זו ויגידו לי אם יש מה לשנות בה, וכן רציתי לברר אם אני מוסיף להחזר החודשי שלי כ1500 החזר כמה זה יקצר את השנים מ-30 שנה ומה צריך לעשות לצורך זה תודה רבה לכם על הכל.

-

אני מעוניין שהמומחים של הפורום המבורך יעברו על משכנתא זו ויגידו לי אם יש מה לשנות בה, וכן רציתי לברר אם אני מוסיף להחזר החודשי שלי כ1500 החזר כמה זה יקצר את השנים מ-30 שנה ומה צריך לעשות לצורך זה תודה רבה לכם על הכל.

@יעלה-ויבא מסלולי המשתנות שלכם הינם במרווחים מצויינים ובעוד מס' חודשים זה יתעדכן לכם אוטומטית לפחות מ-4%

המסלולים הקבועים [ק"צ וקל"צ] הינם יחסית גבוהים.

אם הינכם מעוניינים להגדיל החזר חודשי ולקצר תקופה [אגב, מעל 5% זה ידרוש הוכחת הכנסות מחדש] מומלץ למחזר את כל הקבועות לקל"צ לתקופה קצרה (15 שנה בערך) -

אני מעוניין שהמומחים של הפורום המבורך יעברו על משכנתא זו ויגידו לי אם יש מה לשנות בה, וכן רציתי לברר אם אני מוסיף להחזר החודשי שלי כ1500 החזר כמה זה יקצר את השנים מ-30 שנה ומה צריך לעשות לצורך זה תודה רבה לכם על הכל.

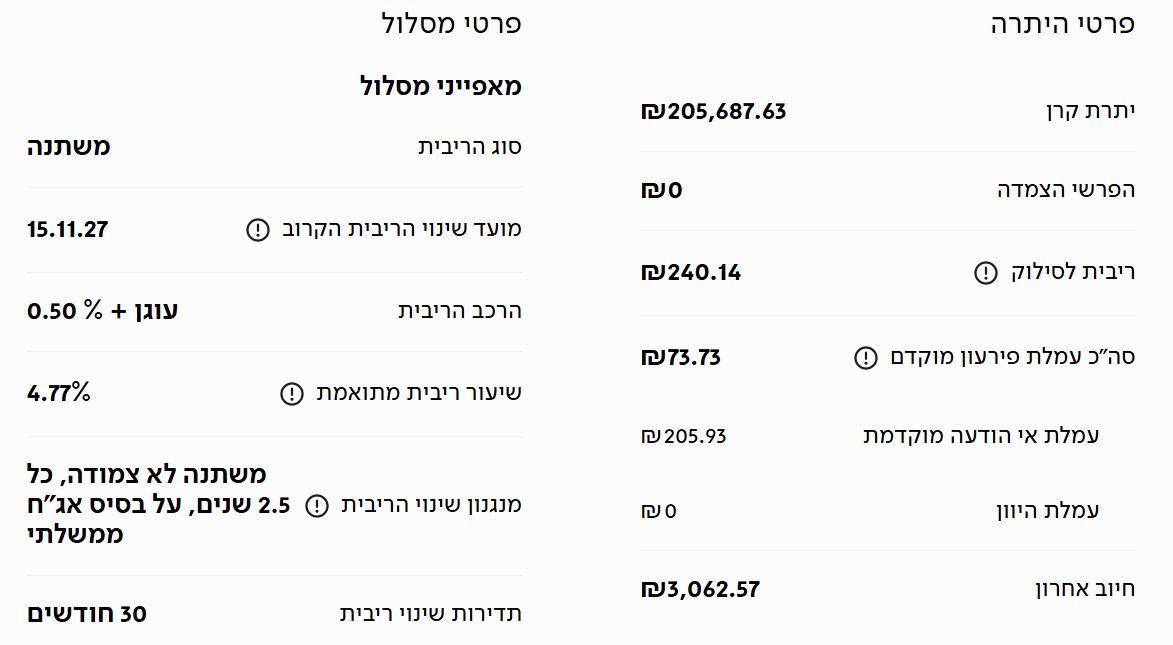

2/3 מהמשכנתא צמודה למק"מ.. זה לא טוב בכלל.

ואני יסביר. מק"מ פירושו מלווה קצר מועד.

דהיינו אחת לשנה עוגן הריבית מתעדכן.

ובטח הרגשת את זה, דווקא בירידה בהחזר החודשי במהלך השנה וחצי של המשכנתא שלך.אבל, בדיוק בגלל זה זה מסוכן.

היסטורית לא רחוק בכלל, כשלקחת (10/24), סביבת העוגן היתה 4.38%

שנה לפנ"כ (10/23) זה עמד על 4.8% תוסיף חצי אחוז מרווח , אתה מגיע ל5.3%

שנה אחרי (10/25) אמנם היה נמוך יותר, לא משמעותי 4.03% .למה אני מפרט? כי חשוב שנבין, במצב המשק והריביות כיום , משכנתאות שמשתנות בתכיפות של אחת לשנה זה מסוכן. מאד. וזה לא הפריים שמבוסס על ריבית בנק ישראל שזה יותר מערכתי.

ובמשכנתא שלך 2/3 על המק"מ זה סיכון לא כדאי. -

4.9% להיום יחסית יקר.

היום ניתן באזור ה 4.6%. -

אני מעוניין שהמומחים של הפורום המבורך יעברו על משכנתא זו ויגידו לי אם יש מה לשנות בה, וכן רציתי לברר אם אני מוסיף להחזר החודשי שלי כ1500 החזר כמה זה יקצר את השנים מ-30 שנה ומה צריך לעשות לצורך זה תודה רבה לכם על הכל.

אבל הדבר המרכזי הוא ,

אם אתה רוצה להעלות החזר חודשי, תוכל לחסוך כ 300,000 ש"ח. עם קיצור משמעותי בתקופה.אם אתה יכל, ועומד ביחס החזר תקין, לך על זה.

-

אני מעוניין שהמומחים של הפורום המבורך יעברו על משכנתא זו ויגידו לי אם יש מה לשנות בה, וכן רציתי לברר אם אני מוסיף להחזר החודשי שלי כ1500 החזר כמה זה יקצר את השנים מ-30 שנה ומה צריך לעשות לצורך זה תודה רבה לכם על הכל.

@יעלה-ויבא

אני מסכים לגמרי עם @משכנתא-בקצב-שלך וחושב שעדיפות עליונה למחזר את הק"צ,

ואת הקל"צ יש לבדוק אם יש בו עמלות היוון,

את המשתנות לא רואה שום סיבה למחזר כרגע, (אם כבר להיפך)

ולא זכיתי להבין את מה שכתב @magshimim .בהצלחה.

-

@יעלה-ויבא

אני מסכים לגמרי עם @משכנתא-בקצב-שלך וחושב שעדיפות עליונה למחזר את הק"צ,

ואת הקל"צ יש לבדוק אם יש בו עמלות היוון,

את המשתנות לא רואה שום סיבה למחזר כרגע, (אם כבר להיפך)

ולא זכיתי להבין את מה שכתב @magshimim .בהצלחה.

@אבי-ר. said:

ואת הקל"צ יש לבדוק אם יש בו עמלות היוון,

כתבתי את דעתי לאחר בדיקת עמלות ההיוון

יש משהו מזערי של כמה מאות שקלים בודדיםייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. said:

ואת הקל"צ יש לבדוק אם יש בו עמלות היוון,

כתבתי את דעתי לאחר בדיקת עמלות ההיוון

יש משהו מזערי של כמה מאות שקלים בודדים@משכנתא-בקצב-שלך

רק אם תוכל לומר לי מה כן אתה ממליץ לעשות במסלולים האלו תודה רבה -

@משכנתא-בקצב-שלך

רק אם תוכל לומר לי מה כן אתה ממליץ לעשות במסלולים האלו תודה רבה@יעלה-ויבא כמו שכבר כתבתי למעלה---

אם הינכם מעוניינים להגדיל החזר חודשי ולקצר תקופה [אגב, מעל 5% זה ידרוש הוכחת הכנסות מחדש] מומלץ למחזר את כל הקבועות לקל"צ לתקופה קצרה (15 שנה בערך)ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@יעלה-ויבא כמו שכבר כתבתי למעלה---

אם הינכם מעוניינים להגדיל החזר חודשי ולקצר תקופה [אגב, מעל 5% זה ידרוש הוכחת הכנסות מחדש] מומלץ למחזר את כל הקבועות לקל"צ לתקופה קצרה (15 שנה בערך)@משכנתא-בקצב-שלך

כן רק כוונתי לשאול כשאני ממחזר ומקטין בשנים האם יש גם מה לשנות בעצם המסלולים הקבועים מבחינת רביות או לשנות אותם למסלול אחר לגמרי תודה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}