התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

492

פוסטים

45

כותבים

16.2k

צפיות

35

עוקבים

-

תודה רבה

א. אני אנסה להביא הצעה מתחרה.

ב. עוד שאלה האם לא שווה פשוט לקצר שנים בלי למחזר מהקטע של הקרן שמתאפסת

ולא שמדובר כאן על מחזור רציני שזה שווה לטווח ארוך?

ג. האם שווה בשביל להרוויח כ30-40 ש"ח בחודש לעבור בנק על כל העלויות הכרוכות בכך?

תודה רבהא. קיצור תקופה עם סביבת ריבית גבוהה לא תמקסם את הרווח.

ב. לדעתי אם תעבור בנק תרוויח יותר. גם במלצ.

יש בנקים עם עוגנים (בסיס הריבית) נמוכים יותר. -

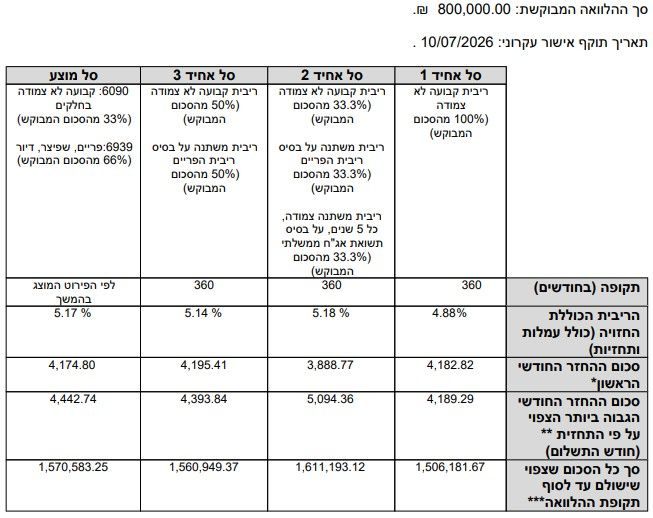

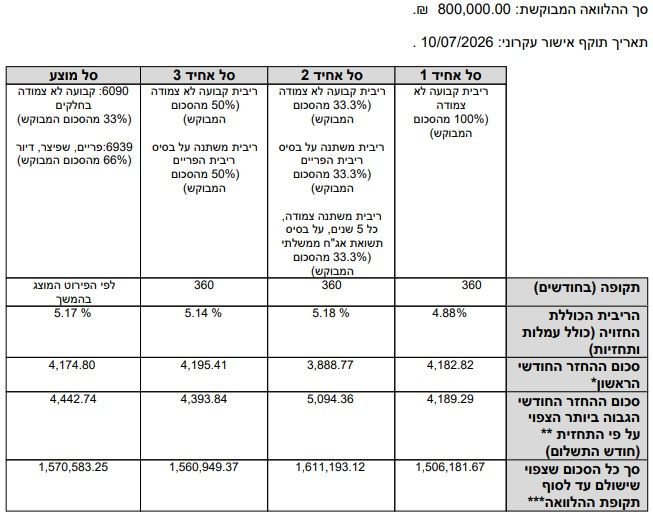

מה דעתכם על הצעה זו, דירה משותפת [2 זוגות] במודיעין עילית, עם הכנסות לא גדולות

מסלולים 1-2 השותף שלי

שלי - זה 3-4

ריביות בסדר גמור. במיוחד לטאבו משותף. אין גם הרבה מקום לתימחור נגדי.

נראה שלקחתם מלצ 5. ודרך אגב בעידכון האחרון הוא ירד יפה,

כך שהריבית המעודכנת היא 4.27 לשותף.

ו 4.2 לך.בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

מה דעתכם על הצעה זו, דירה משותפת [2 זוגות] במודיעין עילית, עם הכנסות לא גדולות

מסלולים 1-2 השותף שלי

שלי - זה 3-4@לייזרזון ריביות ממש מצויינות, גם לעסקה רגילה.

[קל"צ ל-30 שנה תמיד מתומחר יקר יותר] -

ריביות בסדר גמור. במיוחד לטאבו משותף. אין גם הרבה מקום לתימחור נגדי.

נראה שלקחתם מלצ 5. ודרך אגב בעידכון האחרון הוא ירד יפה,

כך שהריבית המעודכנת היא 4.27 לשותף.

ו 4.2 לך. -

בס"ד

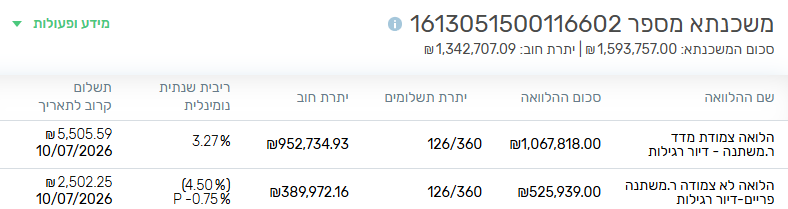

התייעצות לגבי מיחזור,לקחתי משכנתא לפני 10 שנים בסכום של 1,600,000 ש"ח,

החזר החודשי - 5,630 ש"ח

ריבית 3.27% - על 525,000 ש"ח (צמוד מדד)

פריים 4.50% - על 1,067,000 ₪ (-0.75%)כרגע אחרי 10 שנים,

מחמת עליית הריביות, תשלום החודשי 8,000 ש"ח לחודש

רציתי לפרוס המשכנתא לשלושים שנים כדי להרוויח אלפיים ש"ח בתקציב החודשיהבנק השיב לי כך,

הריביות כיום יותר יקרות:

בפריים ניתן לאשר P-0.35,

ובמ"צ ניתן לאשר עוגן (1.81) + מרווח 1.4% = 3.21% נומינלי.

לסיכום,

במיחזור המשכנתא בפריסה ל30 שנים בתמהיל הקיים בריביות לעיל,

ההחזר החודשי 6197 ₪עלי להבהיר המטרה שלי,

כמובן, שפריסה ל30 שנים הוא על חשבון העתיד,

אך כעת בעת נישואי ילדים, כאשר אני צריך לפרנס ולחתן 13 נפשות בליעה"ר,

הדאגה שלי תחילה על תקציב העו"ש של החודש,

בעז"ה, כשאסיים לחתן בעוד שלושים זה,

אז לא יהיה כל כך רלוונטי אם אני עדיין משלם משכנתא עוד מספר שנים.ובכן השאלה,

האם ניתן לבקש להישאר בפריים פריים 4.50% - כמו עד עכשיו,

ולפרוס זאת למשך שלושים שנה בלי לגעת בריבית. -

בס"ד

התייעצות לגבי מיחזור,לקחתי משכנתא לפני 10 שנים בסכום של 1,600,000 ש"ח,

החזר החודשי - 5,630 ש"ח

ריבית 3.27% - על 525,000 ש"ח (צמוד מדד)

פריים 4.50% - על 1,067,000 ₪ (-0.75%)כרגע אחרי 10 שנים,

מחמת עליית הריביות, תשלום החודשי 8,000 ש"ח לחודש

רציתי לפרוס המשכנתא לשלושים שנים כדי להרוויח אלפיים ש"ח בתקציב החודשיהבנק השיב לי כך,

הריביות כיום יותר יקרות:

בפריים ניתן לאשר P-0.35,

ובמ"צ ניתן לאשר עוגן (1.81) + מרווח 1.4% = 3.21% נומינלי.

לסיכום,

במיחזור המשכנתא בפריסה ל30 שנים בתמהיל הקיים בריביות לעיל,

ההחזר החודשי 6197 ₪עלי להבהיר המטרה שלי,

כמובן, שפריסה ל30 שנים הוא על חשבון העתיד,

אך כעת בעת נישואי ילדים, כאשר אני צריך לפרנס ולחתן 13 נפשות בליעה"ר,

הדאגה שלי תחילה על תקציב העו"ש של החודש,

בעז"ה, כשאסיים לחתן בעוד שלושים זה,

אז לא יהיה כל כך רלוונטי אם אני עדיין משלם משכנתא עוד מספר שנים.ובכן השאלה,

האם ניתן לבקש להישאר בפריים פריים 4.50% - כמו עד עכשיו,

ולפרוס זאת למשך שלושים שנה בלי לגעת בריבית.@ירושלמים כדאי להעלות דוח יתרות עדכני כדי שנוכל לראות את כל הנתונים המדוייקים.

בפריסה מחדש, זה מיחזור ולא ניתן לשמר את הריבית כיום.

אבל ניתן כן לקבל לכאורה ריביות זולות יותר ממה שהבנקאי הציע

בנוסף, כדאי לקחת מסלול לא צמוד למדד למרות שההחזר יהיה קצת יותר גבוה.

[האם החלק הקבוע נפרע?]

בהצלחה -

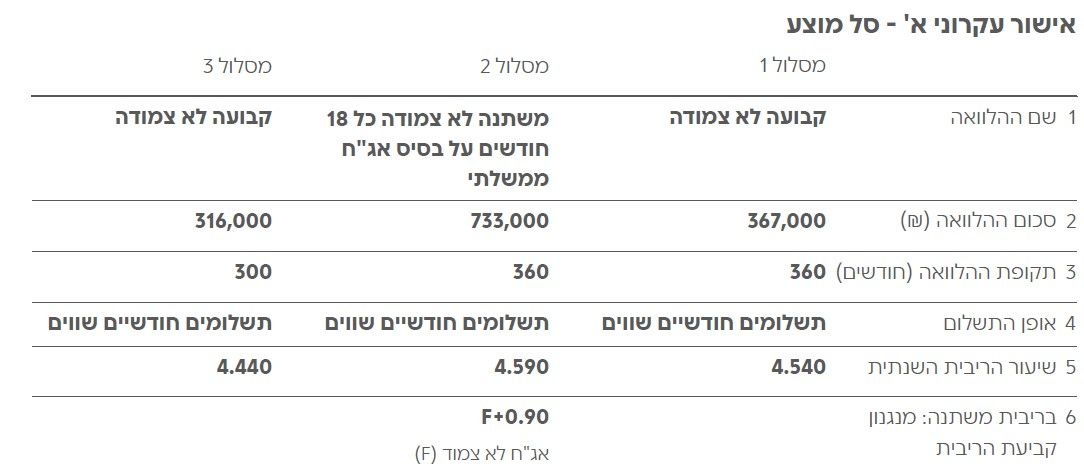

@ירושלמים דוח יתרות משכנתא זה פירוט כל תנאי ההלוואה

ניתן להוריד מאתר הבנק -

@ירושלמים אין כאן את פירוט ההלוואה בפועל.

צריך להעלות צילום של הטבלה שנקראת סל מוצע

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}