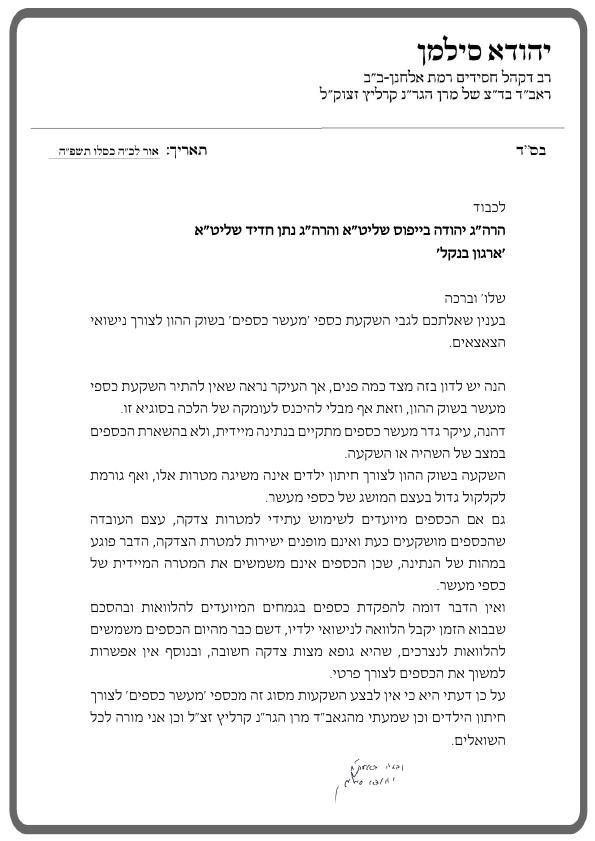

הבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א

מהנעשה ונשמע ב"בנקל"

21

פוסטים

15

כותבים

1.9k

צפיות

7

עוקבים

-

@אין-סוף

התכוונתי שבמודעות של הגמ"ח המרכזי הם כותבים שזו ההשתדלות לחתונות הילדים, וההצטרפות היא עד גיל 3, וכך לאט לאט חודר לתודעה שההשתדלות לחתונות הילדים היא כבר מגיל 3 ומטה.@צמיחה אני לא בטוח שהם הכניסו את זה

אני חושב שלפני

אנשים חסכו כסף וחיתנו מתוך מה שהיה להם

ולכן אין להם זכות ראשונים על תכנון מגיל שלוש

יש להם בילידיות על הרעיון שלקחת הלוואה זה דבר טוב ודרך חיים

יצטרכו עוד עשר בנקל לשנות תפיסה כזו -

האם הרב סילמן מדבר רק על מעשרות וחומש כן אפשר להפריש לנישואי ילדים או שגם חומש אי אפשר?

-

האם הרב סילמן מדבר רק על מעשרות וחומש כן אפשר להפריש לנישואי ילדים או שגם חומש אי אפשר?

@עוד-יותר-טוב כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם הרב סילמן מדבר רק על מעשרות וחומש כן אפשר להפריש לנישואי ילדים או שגם חומש אי אפשר?

שאלתי בעבר את הגרש"צ רוזנבלט והוא אמר לי שאין חילוק,

אבל אני יודע שיש שמחלקים בזה. -

@עוד-יותר-טוב כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם הרב סילמן מדבר רק על מעשרות וחומש כן אפשר להפריש לנישואי ילדים או שגם חומש אי אפשר?

שאלתי בעבר את הגרש"צ רוזנבלט והוא אמר לי שאין חילוק,

אבל אני יודע שיש שמחלקים בזה.@הקול-השפוי

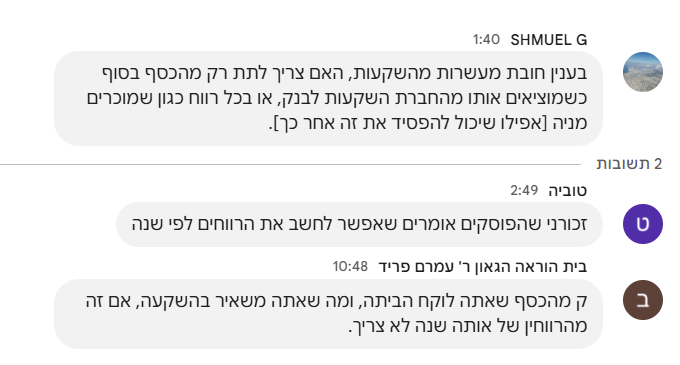

גם אם נחמיר בחומש הסתפקתי האם מותר לדחות את תשלומי המעשרות על הכסף שאני משקיע לחתונות ילדים

ואפרט, נניח שאני מרויח 10 אלף ומפריש חומש אך במקביל מפקיד 1000 שקל להשקעה האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

למיטב ידיעתי אף אחד לא מפריש מעשרות על פנסיה וקה"ש גם כשאפשר כבר למשוך את הכסף [לאחר 6 שנים], כך שזה שהכסף הגיע לחשבון הבנק ולאחר מכן עבר ישירות להשקעה אני מעלה צד יתכן וניתן לשלם את המעשרות רק בהגעת זמן המשיכה.

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

אשמח אם יש למישהו מידע בענין הזה -

@הקול-השפוי

גם אם נחמיר בחומש הסתפקתי האם מותר לדחות את תשלומי המעשרות על הכסף שאני משקיע לחתונות ילדים

ואפרט, נניח שאני מרויח 10 אלף ומפריש חומש אך במקביל מפקיד 1000 שקל להשקעה האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

למיטב ידיעתי אף אחד לא מפריש מעשרות על פנסיה וקה"ש גם כשאפשר כבר למשוך את הכסף [לאחר 6 שנים], כך שזה שהכסף הגיע לחשבון הבנק ולאחר מכן עבר ישירות להשקעה אני מעלה צד יתכן וניתן לשלם את המעשרות רק בהגעת זמן המשיכה.

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

אשמח אם יש למישהו מידע בענין הזה@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

אאל"ט כמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@הקול-השפוי

גם אם נחמיר בחומש הסתפקתי האם מותר לדחות את תשלומי המעשרות על הכסף שאני משקיע לחתונות ילדים

ואפרט, נניח שאני מרויח 10 אלף ומפריש חומש אך במקביל מפקיד 1000 שקל להשקעה האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

למיטב ידיעתי אף אחד לא מפריש מעשרות על פנסיה וקה"ש גם כשאפשר כבר למשוך את הכסף [לאחר 6 שנים], כך שזה שהכסף הגיע לחשבון הבנק ולאחר מכן עבר ישירות להשקעה אני מעלה צד יתכן וניתן לשלם את המעשרות רק בהגעת זמן המשיכה.

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

אשמח אם יש למישהו מידע בענין הזה@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

לא נהוג ככה.

מאחר ומסתכלים על דיבידנדים כחלק מעסק והשקעה.

וכמו שבדירה להשקעה שכל השכירות הולך ישירות למשכנתא, אין צורך להפריש מעשר על השכירות, אלא בסיום העסקה.

או לדוגמה בעסק שלא מפרישים על ההכנסות, במידה והם מושקעים חזרה בעסק (לרכוש ציוד חדש וכדומה). -

@הקול-השפוי

גם אם נחמיר בחומש הסתפקתי האם מותר לדחות את תשלומי המעשרות על הכסף שאני משקיע לחתונות ילדים

ואפרט, נניח שאני מרויח 10 אלף ומפריש חומש אך במקביל מפקיד 1000 שקל להשקעה האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

למיטב ידיעתי אף אחד לא מפריש מעשרות על פנסיה וקה"ש גם כשאפשר כבר למשוך את הכסף [לאחר 6 שנים], כך שזה שהכסף הגיע לחשבון הבנק ולאחר מכן עבר ישירות להשקעה אני מעלה צד יתכן וניתן לשלם את המעשרות רק בהגעת זמן המשיכה.

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

אשמח אם יש למישהו מידע בענין הזה -

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

אאל"ט כמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

-

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

אאל"ט כמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

@טריידר כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

להוי ידוע שכמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

מקור??

בפרט שהמקור לדין של חומש הוא מ"המבזבז על יבזבז יותר מחומש"

שעניינו הגבלה כמה מותר לתרום שלא ירד מנכסיו. -

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

אאל"ט כמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

@טריידר כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

להוי ידוע שכמה פוסקים נוקטים (ושמעתי שכך עדיף) שבכל מקרה, חומש הוא עשירית מהנשאר אחר הפרשת המעשרות, כך שזה לא משנה.

מתמטית זה כבר לא "חומש", זה 19%.

מה שאתה מתאר נשמע יותר כמו מעשר שני. -

@שמיל-שמיל כתב בהבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א:

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

לא נהוג ככה.

מאחר ומסתכלים על דיבידנדים כחלק מעסק והשקעה.

וכמו שבדירה להשקעה שכל השכירות הולך ישירות למשכנתא, אין צורך להפריש מעשר על השכירות, אלא בסיום העסקה.

או לדוגמה בעסק שלא מפרישים על ההכנסות, במידה והם מושקעים חזרה בעסק (לרכוש ציוד חדש וכדומה).

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}