עלות הביטוחים בפנסיה

-

@סייעתא-דשמיא

תשואות הכוונה היא בחברות המובילות ולא בחברות ברירות מחדל וכן לאורך לפחות 5 שנים.@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

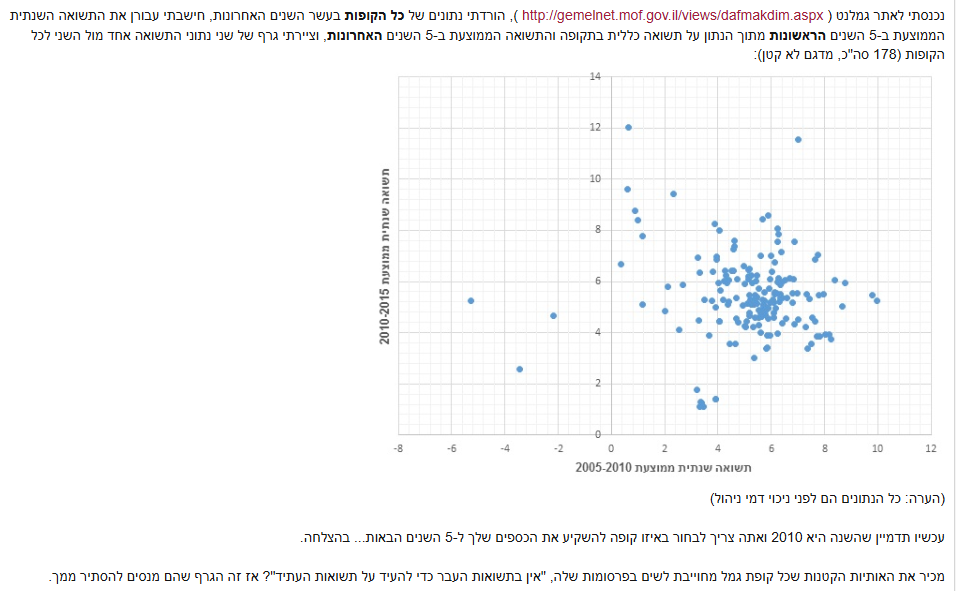

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@ביזנייעס כתב בהמדריך למשקיע המתחיל:

מחקרים שהוא ערך, הוכיחו שלמשך זמן, דווקא מנהלי תיקי השקעות אקטיביים, (שאם יש פה מישהו עם נסיון וידע כזה, אני ממש אשמח להיות חבר שלו.) שהשיאו תשואה עודפת על תשואת המדד, נטו להפסיד בשנים הבאות יותר, מה שאומר שאם אתם ברווחים נאים כדאי לכם לדאוג...

@סייעתא-דשמיא צודק ממש,

כאן הבאתי מחקר מוסמך יותר, שקובע שמנהלי השקעות שהיכו את המדד, בשנים שלאחר מכן השיאו תשואת חסר באופן כמעט גורף. -

@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)@רחל-עומסי

מה נקרא חברה 'גדולה' ומה חברה 'קטנה', מאיזה היקף נכסים נקרא 'גדולה'?

אנליסט נקרא חברה 'גדולה'? היקף הנכסים שלה עומד על 1,138 מיליון ש"ח (יותר ממנורה לשם הדוגמא), והיא השיאה (במניות חו"ל) תשואה של -0.5% (זאת אומרת הפסידה) בין שנת 2005 עד 2010, ואילו בין 2010 ל2015 השיאה כ-12% בשנה, יותר מכל שאר הקופות.

בכלל למה שיהיה הבדל בזה בין חברות גדולות לקטנות?מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)תגובה

למה החברות לא מחכות את המדדים?

מה העניין שלהם לעבוד בלהשקיע בעצמם אם זה לא מצליח?לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)תגובה

למה החברות לא מחכות את המדדים?

מה העניין שלהם לעבוד בלהשקיע בעצמם אם זה לא מצליח?@רואה-את-הנולד

זה ההבדל בין השקעה פאסיבית להשקעה אקטיבית.

בהשקעה אקטיבית אקטואר החברה קונה ומוכר מניות ונכסים בהתאם לסטטיסטיקות וניתוחים שמבצע.

לעומת השקעה פאסיבית שהיא מחקה את המדד או עוקבת אחר מדדים מסוימים -

@רחל-עומסי

מה נקרא חברה 'גדולה' ומה חברה 'קטנה', מאיזה היקף נכסים נקרא 'גדולה'?

אנליסט נקרא חברה 'גדולה'? היקף הנכסים שלה עומד על 1,138 מיליון ש"ח (יותר ממנורה לשם הדוגמא), והיא השיאה (במניות חו"ל) תשואה של -0.5% (זאת אומרת הפסידה) בין שנת 2005 עד 2010, ואילו בין 2010 ל2015 השיאה כ-12% בשנה, יותר מכל שאר הקופות.

בכלל למה שיהיה הבדל בזה בין חברות גדולות לקטנות?@סייעתא-דשמיא

חברות גדולות הכוונה בקרן הפנסיה

אנליסט הינה בית השקעות ואין לה קרן פנסיה.

בקרן פנסיה ככל שהחברה גדולה יותר כך היא יציבה יותר מבחינה ביטוחית . -

@סייעתא-דשמיא

חברות גדולות הכוונה בקרן הפנסיה

אנליסט הינה בית השקעות ואין לה קרן פנסיה.

בקרן פנסיה ככל שהחברה גדולה יותר כך היא יציבה יותר מבחינה ביטוחית .@רחל-עומסי

אכן, אבל זה לא עונה על השאלה שלי.

אין קשר בין יציבות ביטוחית לתשואה.

כתבת:

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה

ואני חוזר על שאלתי הראשונה: מה טעם לבחון את תשואות העבר ולהחשיב את זה יותר מגובה דמי הניהול, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך.

האם לא עדיף לפיכך לבדוק קודם את דמי הניהול ורק אח"כ את תשואות העבר?מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רחל-עומסי

אכן, אבל זה לא עונה על השאלה שלי.

אין קשר בין יציבות ביטוחית לתשואה.

כתבת:

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה

ואני חוזר על שאלתי הראשונה: מה טעם לבחון את תשואות העבר ולהחשיב את זה יותר מגובה דמי הניהול, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך.

האם לא עדיף לפיכך לבדוק קודם את דמי הניהול ורק אח"כ את תשואות העבר?@סייעתא-דשמיא

כשהולכים למסלולים פאסיביים, אין הבדל בתשואות העבר (בתנאי שהגידור למטח זהה)

ואכן דמי ניהול חשובים יותר.

כמובן שאח"כ חשוב גם גודל ויציבות החברה.

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת. -

@סייעתא-דשמיא

כשהולכים למסלולים פאסיביים, אין הבדל בתשואות העבר (בתנאי שהגידור למטח זהה)

ואכן דמי ניהול חשובים יותר.

כמובן שאח"כ חשוב גם גודל ויציבות החברה.

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.@רחל-עומסי

אני עדיין חושב שגם במסלול מנוהל אקטיבית דמי הניהול חשובים יותר מתשואות העבר, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך, כמו שהראתי למעלה.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.

בין קרנות הפנסיה שהן ברירות מחדל יש גם את מיטב דש לשם הדוגמא, את לא תשימי את הכסף שלך במיטב???

ההגדרה היא לא קרן ברירת מחדל או לא ברירת מחדל, זה לא מעיד על כלום, סה"כ היה מכרז בין כל החברות מי נותן דמי ניהול מסוימים (מוזלים יחסית) ומי שהסכים נכנס לקרן ברירת מחדל - וזה יכול להיות גם חברה גדולה יציבה ומבוססת כדוגמת מיטב דש, וזה אגב משתנה כל עשר שנים, כך שזה לא מדד בכלל.

אפשר לומר שלא לשים את הכסף בחברה קטנה או לא מבוססת, אבל זה לא קשור לברירת מחדל.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רחל-עומסי

אני עדיין חושב שגם במסלול מנוהל אקטיבית דמי הניהול חשובים יותר מתשואות העבר, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך, כמו שהראתי למעלה.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.

בין קרנות הפנסיה שהן ברירות מחדל יש גם את מיטב דש לשם הדוגמא, את לא תשימי את הכסף שלך במיטב???

ההגדרה היא לא קרן ברירת מחדל או לא ברירת מחדל, זה לא מעיד על כלום, סה"כ היה מכרז בין כל החברות מי נותן דמי ניהול מסוימים (מוזלים יחסית) ומי שהסכים נכנס לקרן ברירת מחדל - וזה יכול להיות גם חברה גדולה יציבה ומבוססת כדוגמת מיטב דש, וזה אגב משתנה כל עשר שנים, כך שזה לא מדד בכלל.

אפשר לומר שלא לשים את הכסף בחברה קטנה או לא מבוססת, אבל זה לא קשור לברירת מחדל.@סייעתא-דשמיא

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות -

@סייעתא-דשמיא

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

ההגיון הכלכלי שעומד מאחורי חברות הביטוח הוא שהסטטיסטיקה עומד לצד חברות הביטוח.

ככל שהחברה גדולה יותר, הסיכוי שרצף אירועים לא צפויים יפיל אותה - נמוך יותר -

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

ההגיון הכלכלי שעומד מאחורי חברות הביטוח הוא שהסטטיסטיקה עומד לצד חברות הביטוח.

ככל שהחברה גדולה יותר, הסיכוי שרצף אירועים לא צפויים יפיל אותה - נמוך יותר@עמית-של-סגל

ודאי,

אבל לשלול גם את מיטב זה כבר מוגזם, לדעתי.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@עמית-של-סגל

ודאי,

אבל לשלול גם את מיטב זה כבר מוגזם, לדעתי.@סייעתא-דשמיא אלטשולר בשעתו הייתה יותר גדולה ממיטב והסוף ידוע

-

@סייעתא-דשמיא אלטשולר בשעתו הייתה יותר גדולה ממיטב והסוף ידוע

@רואה-את-הנולד

הסיפור של אלטשולר לא קשור לנידון.

סה"כ היה להם הצלחות יפות כמה שנים והשיגו תשואה יפה ואח"כ נפלו לתחתית רשימת התשואות, דבר שיכול לקרות בכל חברה בלי קשר לגודלה, חברה גדולה אין לה יותר סיכויים לקבל תשואה טובה יותר מאשר חברה קטנה.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@רואה-את-הנולד

הסיפור של אלטשולר לא קשור לנידון.

סה"כ היה להם הצלחות יפות כמה שנים והשיגו תשואה יפה ואח"כ נפלו לתחתית רשימת התשואות, דבר שיכול לקרות בכל חברה בלי קשר לגודלה, חברה גדולה אין לה יותר סיכויים לקבל תשואה טובה יותר מאשר חברה קטנה.@סייעתא-דשמיא הסיבה שהם נפלו לפי מה שפורסם זה שהם הימרו על סין ובקורונה הם נפלו יחד איתם

ועד היום לא ממש התאוששו

חברות גדולות לא נופלות בהימורים ספציפיים

כך אני מבין אבל אולי זה טעותלְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@סייעתא-דשמיא הסיבה שהם נפלו לפי מה שפורסם זה שהם הימרו על סין ובקורונה הם נפלו יחד איתם

ועד היום לא ממש התאוששו

חברות גדולות לא נופלות בהימורים ספציפיים

כך אני מבין אבל אולי זה טעות@רואה-את-הנולד מה שרואים בסיפור של אלטשולר שכם זה לא את הבעיתיות של חברות ביטוח קטנות.

אלא את הסכנה שטמונה בנסיונות של מנהלי הקרנות לנצח את המדד. -

מ מונטיפיורי העביר נושא זה מ- ב-

מ מונטיפיורי העביר נושא זה מ- ב-

-

ט טריידר התייחס לנושא זה ב

ט טריידר התייחס לנושא זה ב

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}