בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

38.5k

צפיות

35

עוקבים

-

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לכן מי ששוקל מיחזור כדאי להוציא כעת אישור עקרוני ולחתום על הביצוע לאחר הירידות הקרובות בכל הבנקים.

אם כבר חתמתי ושלחתי להם אבל עדיין לא טיפלו בתיק, כדאי לא לתזכר להם,או שזה כבר לא משנה?

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בכל אופןבחודש הבא אמורה היתה המשכנתא שלי להתייקר כנ"ל וע"י המיחזור היא תישאר על הסכום המקורי, וכמובן הכל בס"ד.

אם ההית משלם רגיל ואז עושה מיחזור

היית משלם היום 400 ש"ח פחות לא? -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בכל אופןבחודש הבא אמורה היתה המשכנתא שלי להתייקר כנ"ל וע"י המיחזור היא תישאר על הסכום המקורי, וכמובן הכל בס"ד.

אם ההית משלם רגיל ואז עושה מיחזור

היית משלם היום 400 ש"ח פחות לא?@חופש-כלכלי נכון מאד

-

יש לי שתיי משכנתאות בבנק הפועלים מצאתי בקלות

עשר דקות והגשתי את הבקשה נעדכן בתוצאות

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון?כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נעדכן בתוצאות

@הגיוני זה טוב?

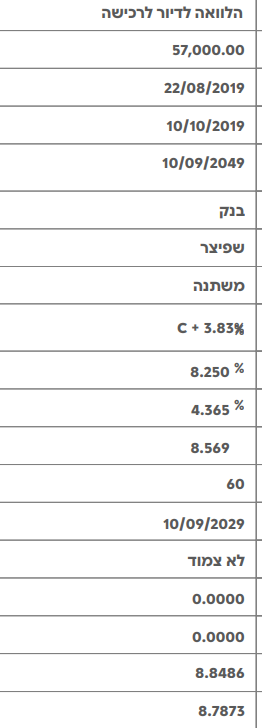

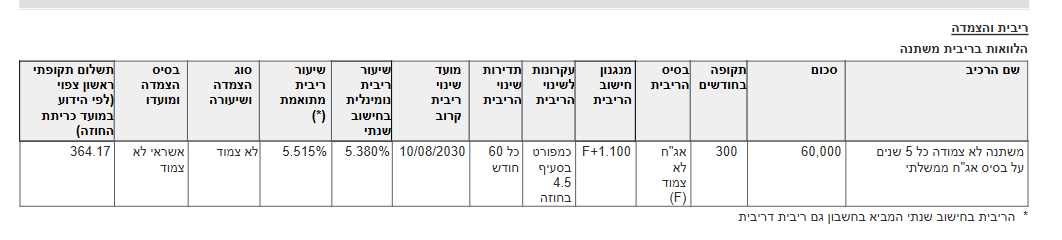

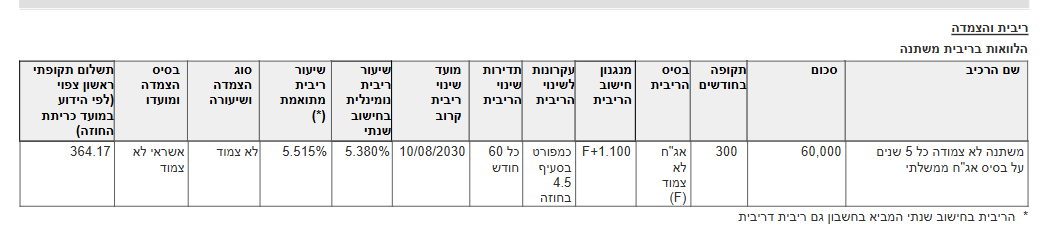

זה מה שהיה

זה מה שהציעו לי

על השאר היא אמרה שלא כדאי כי זה פריים מינוס 0.6

וזה

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נעדכן בתוצאות

@הגיוני זה טוב?

זה מה שהיה

זה מה שהציעו לי

על השאר היא אמרה שלא כדאי כי זה פריים מינוס 0.6

וזה@חופש-כלכלי

רק שאני יבין.

מדובר על מיחזור פנימי בפועלים?הריבית במל"צ לא זולה

הקל"צ מצויין

והפריים אם הוא מינוס 0.6 במיחזור פנימי לא תקבל משהו יותר טוב

-

@חופש-כלכלי

רק שאני יבין.

מדובר על מיחזור פנימי בפועלים?הריבית במל"צ לא זולה

הקל"צ מצויין

והפריים אם הוא מינוס 0.6 במיחזור פנימי לא תקבל משהו יותר טוב

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הריבית במל"צ לא זולה

נכון, זאת אומרת שהמרווח גדול, הוא יכול לרדת בעוד חצי אחוז.

אני מאמין שלא הבאת הצעה מתחרה.

תביא הצעה מתחרה.

וטיפ קטן: דבר עם הפקיד יותר בבטחון כאילו אתה איזה יועץ או לפחות מבין בזה ודורש את שלך.

בהצלחה -

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הריבית במל"צ לא זולה

נכון, זאת אומרת שהמרווח גדול, הוא יכול לרדת בעוד חצי אחוז.

אני מאמין שלא הבאת הצעה מתחרה.

תביא הצעה מתחרה.

וטיפ קטן: דבר עם הפקיד יותר בבטחון כאילו אתה איזה יועץ או לפחות מבין בזה ודורש את שלך.

בהצלחה@הגיוני כהמשך לדבריך

מומלץ לתת לבנקאי את ההרגשה שאתה לא שבוי אצלו בבנק ואתה יכול גם ללכת לכיוון מיחזור חיצוני על אף שבאמת אתה לא מתכוון לעשות את זה, רק לתת את ההרגשה הזו, זה יכול גם לשפר קצת ריביות -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נעדכן בתוצאות

@הגיוני זה טוב?

זה מה שהיה

זה מה שהציעו לי

על השאר היא אמרה שלא כדאי כי זה פריים מינוס 0.6

וזהכתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

זה מה שהציעו לי

זה לא הצעה טובה? היא יכלה להציע לי זול יותר?

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

זה מה שהציעו לי

זה לא הצעה טובה? היא יכלה להציע לי זול יותר?

@חופש-כלכלי

המרווח בין העוגן לריבית הנקובה הוא יחסית גבוה

ניתן לקבל יותר טוב

תנסה לעשות מה שהציעו כאן בהודעות הקודמותייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חופש-כלכלי

המרווח בין העוגן לריבית הנקובה הוא יחסית גבוה

ניתן לקבל יותר טוב

תנסה לעשות מה שהציעו כאן בהודעות הקודמות@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@חופש-כלכלי

המרווח בין העוגן לריבית הנקובה הוא יחסית גבוה

ניתן לקבל יותר טוב

תנסה לעשות מה שהציעו כאן בהודעות הקודמותכמה אני יכול לקבל?

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@חופש-כלכלי

המרווח בין העוגן לריבית הנקובה הוא יחסית גבוה

ניתן לקבל יותר טוב

תנסה לעשות מה שהציעו כאן בהודעות הקודמותכמה אני יכול לקבל?

@חופש-כלכלי

בין 0.6 ל-0.9 [כרגע זה עומד על 1.1]

כמובן כדאי שתביא הצעה נגדית, כך ילך לך יותר בקלות. -

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@חופש-כלכלי

המרווח בין העוגן לריבית הנקובה הוא יחסית גבוה

ניתן לקבל יותר טוב

תנסה לעשות מה שהציעו כאן בהודעות הקודמותכמה אני יכול לקבל?

@חופש-כלכלי תגיד לכל בנק שאתה מבקש שבבנקים אחרים שמעת שנותנים עוגן +0.6 (וזה נכון) ואתה רוצה גם.

בהצלחה -

@חופש-כלכלי תגיד לכל בנק שאתה מבקש שבבנקים אחרים שמעת שנותנים עוגן +0.6 (וזה נכון) ואתה רוצה גם.

בהצלחה@הגיוני

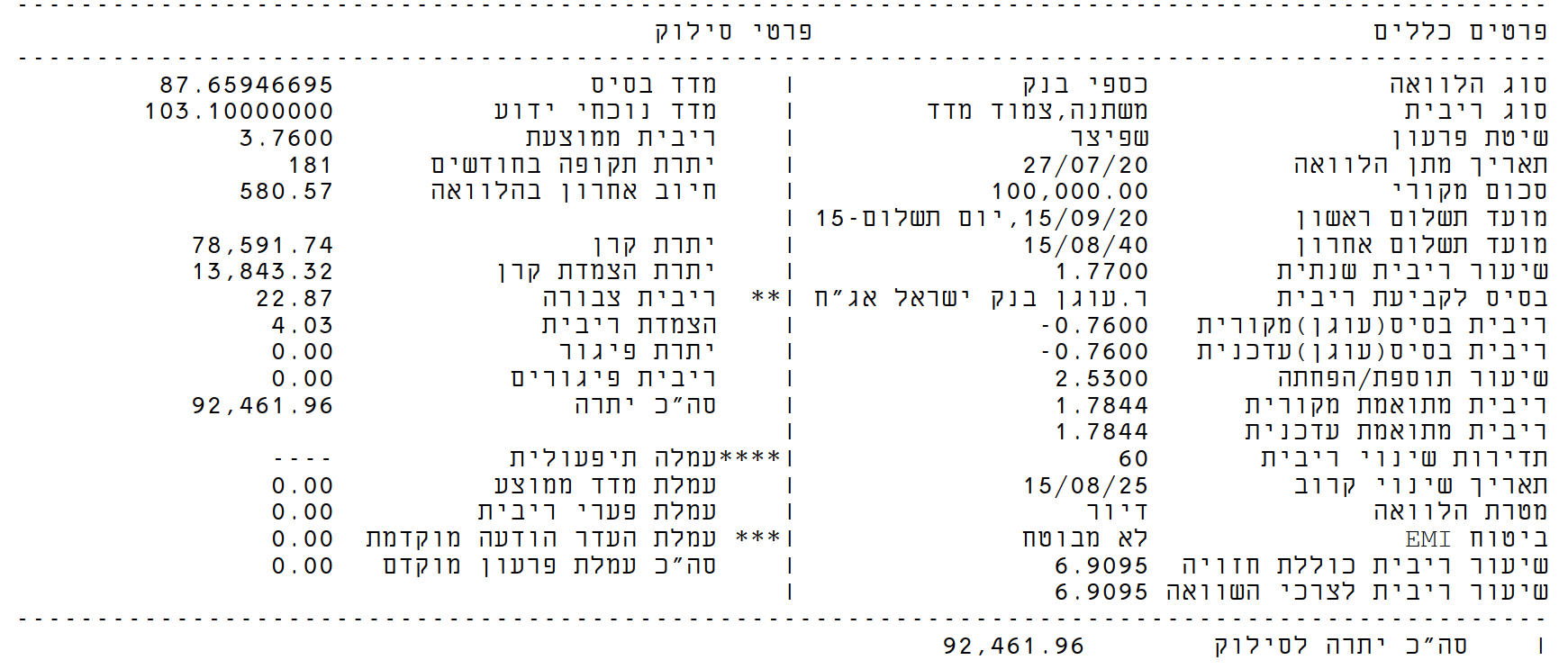

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו? -

@הגיוני

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?@שואף-ליותר

כמה המרווח בריבית מעל העוגן?

ומה תאריך לקיחת המשכנתא?

כי היום העוגן במשתנות צמודות הוא באיזור ה-2%

ואם לקחת את המשכנתא כשהעוגן היה באיזור 0% או מינוס אז זה יקפוץ לך בעוד כמה שבועות לכיוון 3% -

@שואף-ליותר

כמה המרווח בריבית מעל העוגן?

ומה תאריך לקיחת המשכנתא?

כי היום העוגן במשתנות צמודות הוא באיזור ה-2%

ואם לקחת את המשכנתא כשהעוגן היה באיזור 0% או מינוס אז זה יקפוץ לך בעוד כמה שבועות לכיוון 3% -

@י.-ויסבקר

זה?

@שואף-ליותר הריבית תקפוץ לך במועד השינוי הקרוב למעל 4%

-

@שואף-ליותר הריבית תקפוץ לך במועד השינוי הקרוב למעל 4%

@י.-ויסבקר

מה??

מריבית של 1.77 לריבית של מעל 4????

מה אפשר לעשות?

מחזור פנימי יעזור? -

@י.-ויסבקר

מה??

מריבית של 1.77 לריבית של מעל 4????

מה אפשר לעשות?

מחזור פנימי יעזור?@שואף-ליותר

כן, מכיון שהעוגן עלה בחמש שנים האחרונות.

מיחזור פנימי אכן יעזור, רק מומלץ ללכת מיד לעשות את זה להספיק לפני מועד השינוי -

@שואף-ליותר

כן, מכיון שהעוגן עלה בחמש שנים האחרונות.

מיחזור פנימי אכן יעזור, רק מומלץ ללכת מיד לעשות את זה להספיק לפני מועד השינוי@י.-ויסבקר

מה צריך לבקש במחזור?

איך עושים זאת בבנק מרכנתיל? דרך האתר אני לא מוצא

ותודה לך שהארת את עיני, אני רואה שזה עליה של מעל 100 ש"ח בהחזר החודשי! -

@י.-ויסבקר

מה צריך לבקש במחזור?

איך עושים זאת בבנק מרכנתיל? דרך האתר אני לא מוצא

ותודה לך שהארת את עיני, אני רואה שזה עליה של מעל 100 ש"ח בהחזר החודשי!@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה צריך לבקש במחזור?

אם אתה רוצה להישאר במסלול צמוד מדד אז תבקש רק לשנות את זה לריביות של היום ואתה אמור לקבל באיזור של 2.8% עד 3%

@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

איך עושים זאת בבנק מרכנתיל? דרך האתר אני לא מוצא

הכי פשוט ומהיר לגשת לסניף

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}