פכים קטנים: "מה זה כבר 15 ש"ח בחודש?"

-

"אנחנו לא גומרים את החודש, איך אפשר לחשוב על חיסכון"?

זוהי שאלה שמלווה המון משפחות, ונראית כמעט בלתי אפשרית.ההטעיה הפסיכולוגית של הכסף הקטן

האמת המרה היא שאנחנו נופלים למלכודת חשיבה מוטעית: אנחנו מזלזלים בסכומים הקטנים.

כשאנחנו רואים 15 ₪ או 30 ₪, מיד אומרים לעצמנו: "מה זה בכלל? מה יצא לי מזה?"אבל כאן טמונה הטעות הגדולה. כל שקל יש לו משמעות עצומה.

כל שקל קובע!

דמיינו מצב שאתם בתחנת רכבת, וחסר לכם שקל אחד לקניית כרטיס. או מצב שצ'ק חוזר בגלל חוסר של שקל בודד. פתאום אותו שקל נראה לא כל כך פעוט, נכון?

הקסם של הכפלת הסכום

החכמה האמיתית היא להסתכל על הסכום השנתי. קחו לדוגמה:

- חיסכון של 15 ₪ בחודש = 180 ₪ בשנה

- חיסכון של 50 ₪ בחודש = 600 ₪ בשנה

- חיסכון של 100 ₪ בחודש = 1,200 ₪ בשנה

הסכומים האלה כבר נשמעים אחרת, נכון? פתאום 15 שקלים בחודש לא נראים כל כך זניחים.

כמובן שזה משמעותי גם ביחס לחסכון. כל סכום קטן שנחסוך בחודש, בעצם שווה לנו כפול 12 בתוכנית חסכון, וזה עוד לפני ה"ריבית דריבית".אז איך מתחילים?

- עברו בתשומת לב על ההוצאות החודשיות

- חפשו הוצאות מיותרות לגמרי או עלויות גבוהות שניתן להפחית, ממש סוג של "נזילות" כלכליות:

לדוגמא:- ביטול עמלות כרטיס אשראי

- ביטול הוראות קבע מיותרות

- השוואת מחירי מנויים סלולריים

- בחינת חבילות תקשורת ומדיה

וכו'

נניח וחסכתם 100 ₪ בחודש. תוך שנה זה 1,200 ₪, ותוך עשר שנים - 12,000 ₪! זה כבר לא נראה כמו "פכים קטנים", זה נראה כמו השקעה אמיתית.

את הכסף שתחסכו, הפקידו מיד בתוכנית חיסכון. אל תחכו. ההעברה המיידית תבטיח שהכסף אכן ייחסך.

זכרו: כל שקל שווה, כל חיסכון משמעותי. התחילו עכשיו!

זכרו: כל שקל שווה, כל חיסכון משמעותי. התחילו עכשיו!מצורפת לכם כאן בקישור טבלת עזר להמחשת הערך של הסכום המצטבר מהכסף הקטן.

בהצלחה רבה!

אלחנן זליקוביץ'לשאלות, תגובות, הערות ושיתופי הצלחות:

lechashevm@gmail.com

lechashevm@gmail.com

️ 054-8470389

️ 054-8470389אלחנן זליקוביץ' - מאמן מנטלי - ויועץ לכלכלת המשפחה

ליווי אישי / הרצאות / סדנאות

לפרטים או תיאום פגישה: 054-8470389 / lechashevm@gmail.com -

"אנחנו לא גומרים את החודש, איך אפשר לחשוב על חיסכון"?

זוהי שאלה שמלווה המון משפחות, ונראית כמעט בלתי אפשרית.ההטעיה הפסיכולוגית של הכסף הקטן

האמת המרה היא שאנחנו נופלים למלכודת חשיבה מוטעית: אנחנו מזלזלים בסכומים הקטנים.

כשאנחנו רואים 15 ₪ או 30 ₪, מיד אומרים לעצמנו: "מה זה בכלל? מה יצא לי מזה?"אבל כאן טמונה הטעות הגדולה. כל שקל יש לו משמעות עצומה.

כל שקל קובע!

דמיינו מצב שאתם בתחנת רכבת, וחסר לכם שקל אחד לקניית כרטיס. או מצב שצ'ק חוזר בגלל חוסר של שקל בודד. פתאום אותו שקל נראה לא כל כך פעוט, נכון?

הקסם של הכפלת הסכום

החכמה האמיתית היא להסתכל על הסכום השנתי. קחו לדוגמה:

- חיסכון של 15 ₪ בחודש = 180 ₪ בשנה

- חיסכון של 50 ₪ בחודש = 600 ₪ בשנה

- חיסכון של 100 ₪ בחודש = 1,200 ₪ בשנה

הסכומים האלה כבר נשמעים אחרת, נכון? פתאום 15 שקלים בחודש לא נראים כל כך זניחים.

כמובן שזה משמעותי גם ביחס לחסכון. כל סכום קטן שנחסוך בחודש, בעצם שווה לנו כפול 12 בתוכנית חסכון, וזה עוד לפני ה"ריבית דריבית".אז איך מתחילים?

- עברו בתשומת לב על ההוצאות החודשיות

- חפשו הוצאות מיותרות לגמרי או עלויות גבוהות שניתן להפחית, ממש סוג של "נזילות" כלכליות:

לדוגמא:- ביטול עמלות כרטיס אשראי

- ביטול הוראות קבע מיותרות

- השוואת מחירי מנויים סלולריים

- בחינת חבילות תקשורת ומדיה

וכו'

נניח וחסכתם 100 ₪ בחודש. תוך שנה זה 1,200 ₪, ותוך עשר שנים - 12,000 ₪! זה כבר לא נראה כמו "פכים קטנים", זה נראה כמו השקעה אמיתית.

את הכסף שתחסכו, הפקידו מיד בתוכנית חיסכון. אל תחכו. ההעברה המיידית תבטיח שהכסף אכן ייחסך.

זכרו: כל שקל שווה, כל חיסכון משמעותי. התחילו עכשיו!מצורפת לכם כאן בקישור טבלת עזר להמחשת הערך של הסכום המצטבר מהכסף הקטן.

בהצלחה רבה!

אלחנן זליקוביץ'לשאלות, תגובות, הערות ושיתופי הצלחות:

lechashevm@gmail.com

️ 054-8470389@אלחנן חזק מאד!

-

@אלחנן חזק מאד!

-

"אנחנו לא גומרים את החודש, איך אפשר לחשוב על חיסכון"?

זוהי שאלה שמלווה המון משפחות, ונראית כמעט בלתי אפשרית.ההטעיה הפסיכולוגית של הכסף הקטן

האמת המרה היא שאנחנו נופלים למלכודת חשיבה מוטעית: אנחנו מזלזלים בסכומים הקטנים.

כשאנחנו רואים 15 ₪ או 30 ₪, מיד אומרים לעצמנו: "מה זה בכלל? מה יצא לי מזה?"אבל כאן טמונה הטעות הגדולה. כל שקל יש לו משמעות עצומה.

כל שקל קובע!

דמיינו מצב שאתם בתחנת רכבת, וחסר לכם שקל אחד לקניית כרטיס. או מצב שצ'ק חוזר בגלל חוסר של שקל בודד. פתאום אותו שקל נראה לא כל כך פעוט, נכון?

הקסם של הכפלת הסכום

החכמה האמיתית היא להסתכל על הסכום השנתי. קחו לדוגמה:

- חיסכון של 15 ₪ בחודש = 180 ₪ בשנה

- חיסכון של 50 ₪ בחודש = 600 ₪ בשנה

- חיסכון של 100 ₪ בחודש = 1,200 ₪ בשנה

הסכומים האלה כבר נשמעים אחרת, נכון? פתאום 15 שקלים בחודש לא נראים כל כך זניחים.

כמובן שזה משמעותי גם ביחס לחסכון. כל סכום קטן שנחסוך בחודש, בעצם שווה לנו כפול 12 בתוכנית חסכון, וזה עוד לפני ה"ריבית דריבית".אז איך מתחילים?

- עברו בתשומת לב על ההוצאות החודשיות

- חפשו הוצאות מיותרות לגמרי או עלויות גבוהות שניתן להפחית, ממש סוג של "נזילות" כלכליות:

לדוגמא:- ביטול עמלות כרטיס אשראי

- ביטול הוראות קבע מיותרות

- השוואת מחירי מנויים סלולריים

- בחינת חבילות תקשורת ומדיה

וכו'

נניח וחסכתם 100 ₪ בחודש. תוך שנה זה 1,200 ₪, ותוך עשר שנים - 12,000 ₪! זה כבר לא נראה כמו "פכים קטנים", זה נראה כמו השקעה אמיתית.

את הכסף שתחסכו, הפקידו מיד בתוכנית חיסכון. אל תחכו. ההעברה המיידית תבטיח שהכסף אכן ייחסך.

זכרו: כל שקל שווה, כל חיסכון משמעותי. התחילו עכשיו!מצורפת לכם כאן בקישור טבלת עזר להמחשת הערך של הסכום המצטבר מהכסף הקטן.

בהצלחה רבה!

אלחנן זליקוביץ'לשאלות, תגובות, הערות ושיתופי הצלחות:

lechashevm@gmail.com

️ 054-8470389@אלחנן כתב בפכים קטנים: "מה זה כבר 15 ש"ח בחודש?":

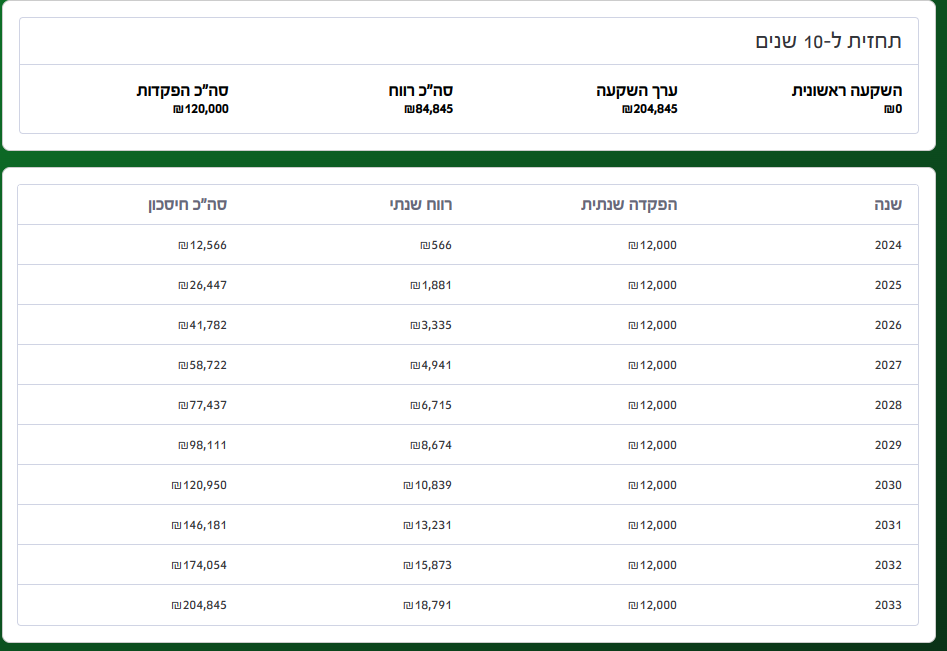

נניח וחסכתם 100 ₪ בחודש. תוך שנה זה 1,200 ₪, ותוך עשר שנים - 12,000 ₪! זה כבר לא נראה כמו "פכים קטנים", זה נראה כמו השקעה אמיתית.

בפועל זה הברה יותר מזה.

בדקתי במחשבון ריבית עם תשואה של 10% זה יוצא רווח של ₪84,845 סה"כ ₪204,845

-

מסכים עם העיקרון.

אבל צריך לזכור שלפעמים החשבונות הקטנים הללו, גוזלים אנרגיות חשובות, שעם אותם אנרגיות יכולנו להרוויח פי כמה וכמה.

@אין-סוף כתב בפכים קטנים: "מה זה כבר 15 ש"ח בחודש?":

מסכים עם העיקרון.

אבל צריך לזכור שלפעמים החשבונות הקטנים הללו, גוזלים אנרגיות חשובות, שעם אותם אנרגיות יכולנו להרוויח פי כמה וכמה.

ברוב המקרים זה לא נכון, כרטיס אשראי זה טלפון של כמה דקות (לא צריך להמתין מבקשים שיחזרו) וזה 180 ש"ח, חשמל זה לנייד וכו'.

-

@אין-סוף כתב בפכים קטנים: "מה זה כבר 15 ש"ח בחודש?":

מסכים עם העיקרון.

אבל צריך לזכור שלפעמים החשבונות הקטנים הללו, גוזלים אנרגיות חשובות, שעם אותם אנרגיות יכולנו להרוויח פי כמה וכמה.

ברוב המקרים זה לא נכון, כרטיס אשראי זה טלפון של כמה דקות (לא צריך להמתין מבקשים שיחזרו) וזה 180 ש"ח, חשמל זה לנייד וכו'.

@סתם-אחד

באותו ענין, מומלץ גם לנייד את חשבון החשמל מחברת חשמל לחברה אחרת דוגמת בזק או פזגז וכדו', מה שיתן הנחה של 7% כל חודש. זה בהחלט מצטבר גדול.

אין בזה שום חסרונות, הולכת החשמל והתיקונים ימשיכו להעשות ע"י חברת חשמל ללקוחות שאר החברות בדיוק כמו ללקוחות חברת חשמל, רק התשלום עובר לחברה אחרת שקונה את החשמל בזול ולכן יכולה להעניק גם לכם הנחה של 7% (משתנה בין החברות). -

האמת שאף פעם זה לא 15 שקל

זה 25 בעמלות לנבק

15 באשראי כפול 2

10 בטלפון

20 בחשמל

15 בללכת שת דקות לסופר במקום במכולת

15 בלעבור חברת גז וכו' וכו'

בסוף זה מגיע ל100/150 שקל בחודש

בדוק אצלי ואצל אחרים@זבדיאל כתב בפכים קטנים: "מה זה כבר 15 ש"ח בחודש?":

האמת שאף פעם זה לא 15 שקל

זה 25 בעמלות לנבק

15 באשראי כפול 2

10 בטלפון

20 בחשמל

15 בללכת שת דקות לסופר במקום במכולת

15 בלעבור חברת גז וכו' וכו'

בסוף זה מגיע ל100/150 שקל בחודש

בדוק אצלי ואצל אחריםמסכים איתך לגמרי

רק אוסיף ואומר שמניסיוני

זה מגיע למאות ואלפי ש''ח לחודש!

כן זו האמת! -

מ מונטיפיורי העביר נושא זה מ-מאמרים ב-

מ מונטיפיורי העביר נושא זה מ-מאמרים ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}