בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

31.5k

צפיות

35

עוקבים

-

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מומלץ כיום לקחת מל"צ ל1.5-2 שנים ותוכל לקבל את זה בריבית של בערך 4.8-4.9

ביקשתי מיחזור מטפחות וקיבלתי הצעה של מל"צ בריבית 4.95 (בשתי הלוואות והחזרים חודשיים שונים)

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?תודה רבה לכל המסייעים!

-

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מומלץ כיום לקחת מל"צ ל1.5-2 שנים ותוכל לקבל את זה בריבית של בערך 4.8-4.9

ביקשתי מיחזור מטפחות וקיבלתי הצעה של מל"צ בריבית 4.95 (בשתי הלוואות והחזרים חודשיים שונים)

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?תודה רבה לכל המסייעים!

-

@מחשבן

מעולה!

אני הייתי סוגר איתם.

תהיה קצת נודניק שלא תפספס את פקיעת תוקף האישור העקרוני.

בהצלחה -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המשכנתא שלי כעת היא זו

מה שצריך לשפר בה זה את הפריים ואת ההלוואה השלישית הצמודה למדד.השאלה שלי היא מה לחפש או לצפות

א) האם להוריד את הפריים לאזור ה 5.00% או בכלל להלוואה אחרת כמו שהוצע בתחילת האשכול

ב) איזה הלוואה אני אמור לחכות שתתשתלם לי האם מל"צ או משהו אחר ובאיזה גובה ריבית

ג) בפרעון מוקדם יש עמלות, איך אני בודק מה יהיה גובה העמלות?תודה רבה

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מומלץ כיום לקחת מל"צ ל1.5-2 שנים ותוכל לקבל את זה בריבית של בערך 4.8-4.9

ביקשתי מיחזור מטפחות וקיבלתי הצעה של מל"צ בריבית 4.95 (בשתי הלוואות והחזרים חודשיים שונים)

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?תודה רבה לכל המסייעים!

@מחשבן כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?זה הצעה יפה למיחזור פנימי בטפחות, ניתן לקבל זולים קצת יותר גם ללא הצעה מתחרה, תהיה נודניק עם הבנקאי כמו ש @הגיוני אמר ותגיד לו שוב ושוב האם זה הכי זול שהוא יכול לתת,

בנוסף, אתה יכול גם להביא הצעה מתחרה ואז להוזיל יותרייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@מחשבן כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?זה הצעה יפה למיחזור פנימי בטפחות, ניתן לקבל זולים קצת יותר גם ללא הצעה מתחרה, תהיה נודניק עם הבנקאי כמו ש @הגיוני אמר ותגיד לו שוב ושוב האם זה הכי זול שהוא יכול לתת,

בנוסף, אתה יכול גם להביא הצעה מתחרה ואז להוזיל יותרבנוסף, מדברים שהצפי שמחר ירדו קצת העוגנים בטפחות, ואם זה באמת ירד לפי הצפי אז הריבית שלך תתעדכן למשהו כמו 4.88% כך שלכאורה אם אין לך כח להצעה מתחרה תלך על זה.

-

@מחשבן כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הצעה מספקת?

יש מה לנסות להוריד את הריבית יותר?

אם כן, איך אני עושה את זה?זה הצעה יפה למיחזור פנימי בטפחות, ניתן לקבל זולים קצת יותר גם ללא הצעה מתחרה, תהיה נודניק עם הבנקאי כמו ש @הגיוני אמר ותגיד לו שוב ושוב האם זה הכי זול שהוא יכול לתת,

בנוסף, אתה יכול גם להביא הצעה מתחרה ואז להוזיל יותר@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

תהיה נודניק עם הבנקאי כמו ש @הגיוני אמר ותגיד לו שוב ושוב האם זה הכי זול שהוא יכול לתת,

לא התכוונתי נודניק להוזיל,

אלא לקדם את זה לביצוע,

לפני שיפקע תוקף האישור,

ואני מסכים עם זה:@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לכאורה אם אין לך כח להצעה מתחרה תלך על זה.

בהצלחה.

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

תהיה קצת נודניק

מה הכוונה?

להתקשר לבנקאי/למוקד שיוריד? או להביא הצעה מבנק אחר?

ביקשתי את זה דרך המוקד הטלפוני -

בנוסף, מדברים שהצפי שמחר ירדו קצת העוגנים בטפחות, ואם זה באמת ירד לפי הצפי אז הריבית שלך תתעדכן למשהו כמו 4.88% כך שלכאורה אם אין לך כח להצעה מתחרה תלך על זה.

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, מדברים שהצפי שמחר ירדו קצת העוגנים בטפחות, ואם זה באמת ירד לפי הצפי אז הריבית שלך תתעדכן למשהו כמו 4.88% כך שלכאורה אם אין לך כח להצעה מתחרה תלך על זה.

הריבית אג"ח תרד? זה דווקא בטפחות? זה לא שוה בכל הבנקים?

וזה מתעדכן מאליו גם באישור שהנפיקו לי כבר? -

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, מדברים שהצפי שמחר ירדו קצת העוגנים בטפחות, ואם זה באמת ירד לפי הצפי אז הריבית שלך תתעדכן למשהו כמו 4.88% כך שלכאורה אם אין לך כח להצעה מתחרה תלך על זה.

הריבית אג"ח תרד? זה דווקא בטפחות? זה לא שוה בכל הבנקים?

וזה מתעדכן מאליו גם באישור שהנפיקו לי כבר?@מחשבן

בבנק טפחות ופאגי יש פעמיים בחודש שינויי עוגנים

בשאר הבנקים פעם בחודש

וכן, היום היה ירידה בעוגנים של טפחות ומל"צ ל-2 שנים העוגן ירד ב-0.08

וזה אומר שאם תעשה כעת ביצוע הריבית הסופית שלך תהיה 4.87% -

תודה רבה ל@הגיוני

חודש קודם

החודש הזה

-

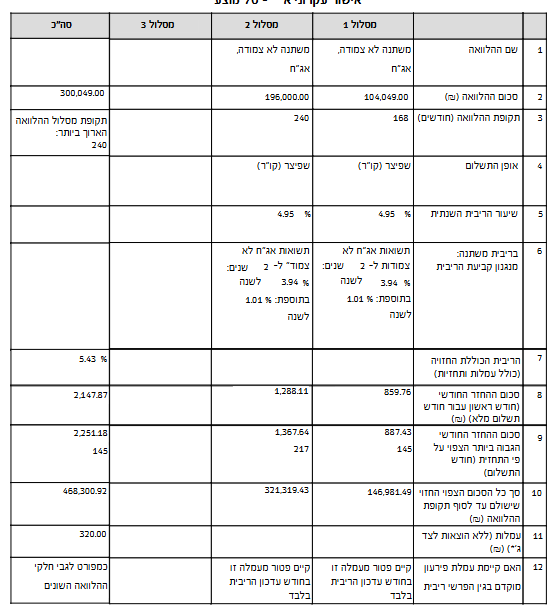

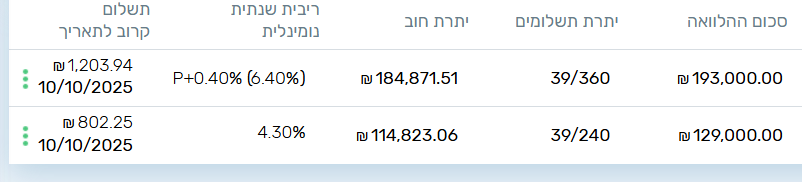

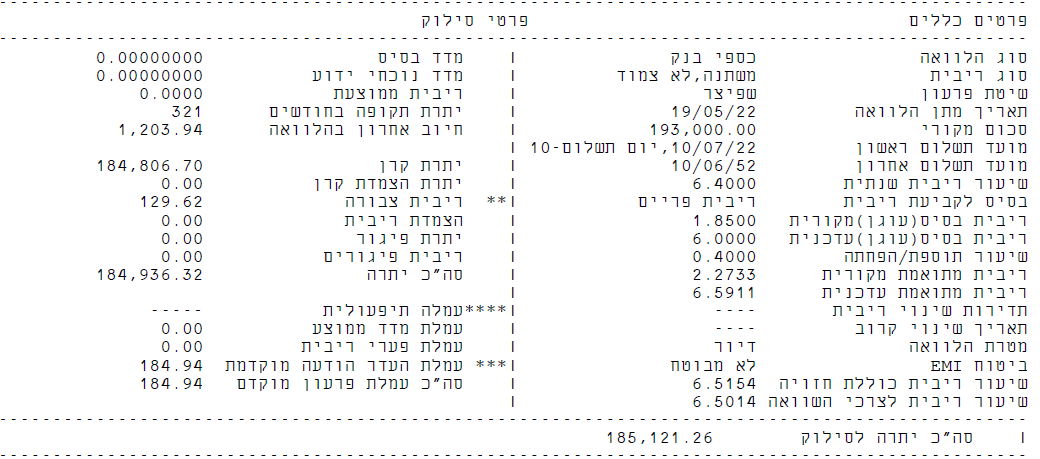

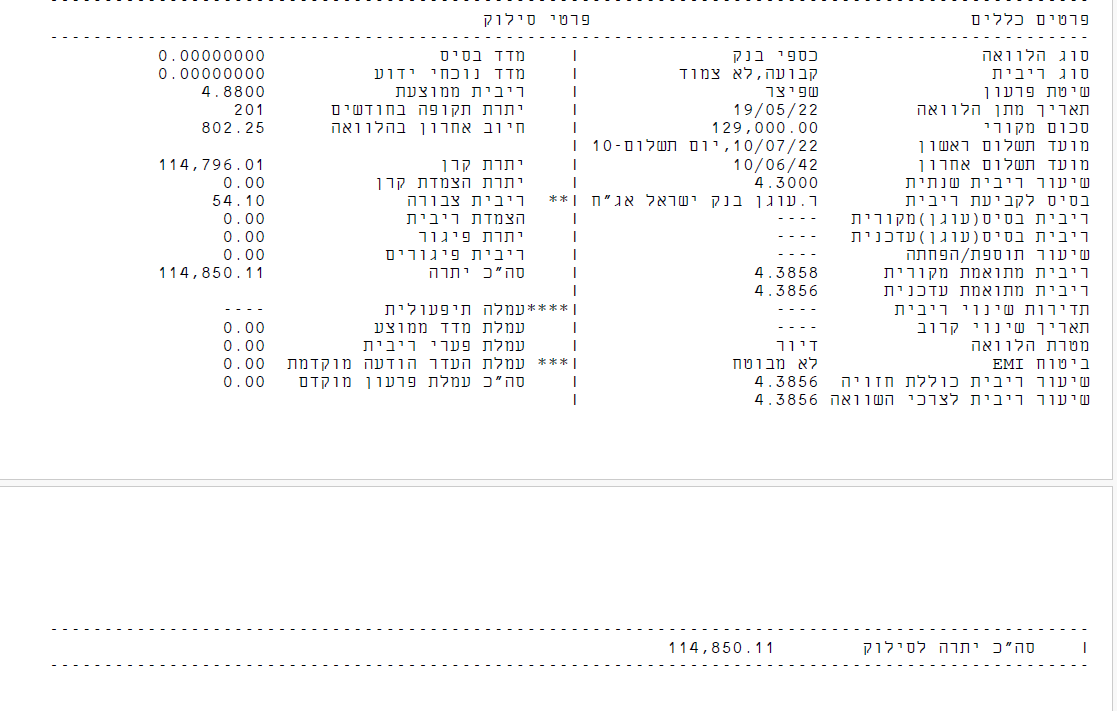

יש מה לשפר כאן? -

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מעניין

(אני אמחק את ההודעה אחרי לא מצאתי מקום אחר לבקש) -

יש מה לשפר כאן?@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)

) -

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מעניין

(אני אמחק את ההודעה אחרי לא מצאתי מקום אחר לבקש)@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מענייןפשוט תעבור על כל האשכול.

אני לא חושב שעדיין זה יישמע לך "סיסמאות".

אם בכל זאת רוצה הסבר צפציפי- שאל. -

תודה רבה ל@הגיוני

חודש קודם

החודש הזה

@רואה-את-הנולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה! -

יש מה לשפר כאן?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה@משכנתא-בקצב-שלך

אם אני מבין נכון @דוד-גולדברג כרגע בתשלום 39 מתוך 240 או 360,

א"כ המסלול השני חייב להיות קבוע,

ובטח זה לא צמוד כיון שהקרן בירידה. -

@משכנתא-בקצב-שלך

אם אני מבין נכון @דוד-גולדברג כרגע בתשלום 39 מתוך 240 או 360,

א"כ המסלול השני חייב להיות קבוע,

ובטח זה לא צמוד כיון שהקרן בירידה.@אבי-ר.

לא מחייב

יכול להיות לקח את הקבוע בפיתוי ופרע אותה

בכל אופן אף פעם א"א להסיק ממסקנות בלי לראות את הדוח יתרות. -

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק? -

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

(כנראה אתה עסוק יותר מידי בלאמן אחרים... )

לא הביישן למד....

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}