בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

31.9k

צפיות

35

עוקבים

-

@פושט-רגל-מרמה-ד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כנראה שהם לא מסתכלים רק על המאקרו.

לדוגמה אם מחירי השכירות עולים אפילו שמחירי המלפפונים והעגבניות יורדים,

זה עדיין סיבה טובה לא להוריד את הריבית.מה שבנק ישראל בעיקר מסתכל זה על האינפלציה + הציפיות לאינפלציה, וכל הציפיות של האנליסטים זה להמשך ירידה בסביבת האינפלציה.

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נכון אבל הוא יכול להחליט משיקולים שלו לגרום לה לרדת עד 1%

ובמיוחד שבתוך התחום של היעד המטרה היא 2% ופחות.תביא מקור?

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

החוק כאן הוא כהמלצה, אין מישהו שיכול לומר לו מה לעשות, וגם אין אפשרות לפטר אותו במהלך תקופת כהונתו.

מה המלצה?! אתה יכול להגיד גם שלשמור על האינפלציה זה רק המלצה.

אז לידעיתך שמירה על האינפלציה הוא הסעיף הראשון בחוק והסעיף השני מגביל את זה למקרה שהאינפלציה נכנסה לתחום היעד.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

תביא מקור?

עיקר מטרת הבנק היא לשמור על יציבות המחירים במשק, שזה אומר אינפלציה נמוכה,

ונכון שאם הצמיחה בהאטה הוא יכול להוריד כדי להגביר אותה,

אלא כרגע הוא מעדיף לעשות את זה בזהירות, גם כי לא צריך להוריד כ"כ, וכדי שהאינפלציה לא תחזור חזרה ל3% (אנחנו עוד לא כ"כ רחוקים מזה)@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה המלצה?! אתה יכול להגיד גם שלשמור על האינפלציה זה רק המלצה.

אז לידיעתך שמירה על האינפלציה הוא הסעיף הראשון בחוק והסעיף השני מגביל את זה למקרה שהאינפלציה נכנסה לתחום היעד.ולא אמרתי שזה המלצה אלא כהמלצה ובגלל שאין מישהו שיכול לומר לו מה לעשות, וגם אין אפשרות לפטר אותו במהלך תקופת כהונתו.

וכמובן שאין לי אפי' הו"א שהוא יעשה כנגד המטרה הזאת, אלא כיון ש

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:ואגב זה לא כ"כ משנה מה הוא אישית חושב, הוא בסופו של דבר מוגבל לחוק בנק ישראל,

ואם האינפלציה נמצאת בתחום היעד, הוא חייב להוריד ריבית כדי לשפר את הצמיחה.כתבתי זאת להדגיש שהוא לא מוגבל.

כך שאם יהיה נראה לו שכרגע טוב למשק אינפלציה 0 הוא יכול לעשות את זה, ושוב לא ע"פ שיקול דעתו לבד אלא של כל חברי הוועדה המוניטרית. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וחוץ מזה יש עוד סיבה להעדיף משתנות, כי אתה לא יכול לדעת מה יהיה שיגרום לבנק להעלות ריבית במהירות הרבה יותר גבוהה מאשר איך שהיא יורדת, וכמו שכבר היה בין 04/22 ל04/23 שריבית הפריים עלתה בס"ה 4.4%

אז למה אתה ממליץ על מק"מ?

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

Text>> וחוץ מזה יש עוד סיבה להעדיף משתנות, כי אתה לא יכול לדעת מה יהיה שיגרום לבנק להעלות ריבית במהירות הרבה יותר גבוהה מאשר איך שהיא יורדת, וכמו שכבר היה בין 04/22 ל04/23 שריבית הפריים עלתה בס"ה 4.4%

אז למה אתה ממליץ על מק"מ?

בכ"א יש הבדל אם זה אחת לשנה או כל חודש וחצי עליה בין 0.5%-0.75%

וגם אז אתה יכול להתכונן קודם, כי אתה יודע כמה אמור לעלות,

וגם כי כרגע ההשערה היא שהעוגנים ירדו בטווח הקרוב ולא היית רוצה להשאר עם עוגן גבוה לתקופה ארוכה יותר. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

Text>> וחוץ מזה יש עוד סיבה להעדיף משתנות, כי אתה לא יכול לדעת מה יהיה שיגרום לבנק להעלות ריבית במהירות הרבה יותר גבוהה מאשר איך שהיא יורדת, וכמו שכבר היה בין 04/22 ל04/23 שריבית הפריים עלתה בס"ה 4.4%

אז למה אתה ממליץ על מק"מ?

בכ"א יש הבדל אם זה אחת לשנה או כל חודש וחצי עליה בין 0.5%-0.75%

וגם אז אתה יכול להתכונן קודם, כי אתה יודע כמה אמור לעלות,

וגם כי כרגע ההשערה היא שהעוגנים ירדו בטווח הקרוב ולא היית רוצה להשאר עם עוגן גבוה לתקופה ארוכה יותר.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בכ"א יש הבדל אם זה אחת לשנה או כל חודש וחצי עליה בין 0.5%-0.75%

רוב העלאות הריבית הם של 0.25% ריבית.

ואני לא יודע מה איתך אבל לרוב האנשים קשה יותר לקבל בפעם אחת העלאה של כמה מאות שקלים בבת אחת, במק"מ על פני עלייה הדרגתית.

ואגב זה בדיוק הסיבה שמעלים את הריבית במתינות, כל פעם 0.25% (לרוב)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם אז אתה יכול להתכונן קודם, כי אתה יודע כמה אמור לעלות,

גם לריבית בנק ישראל אני יודע בערך כמה זה הולך להעלות, ואני מאמין שאני ידע את זה יותר מהר מרוב יועצי המשכנתאות.

למשל בתחילת 2022 שיערתי שהריבית תגיע לאזור 4% -5%. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בכ"א יש הבדל אם זה אחת לשנה או כל חודש וחצי עליה בין 0.5%-0.75%

רוב העלאות הריבית הם של 0.25% ריבית.

ואני לא יודע מה איתך אבל לרוב האנשים קשה יותר לקבל בפעם אחת העלאה של כמה מאות שקלים בבת אחת, במק"מ על פני עלייה הדרגתית.

ואגב זה בדיוק הסיבה שמעלים את הריבית במתינות, כל פעם 0.25% (לרוב)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם אז אתה יכול להתכונן קודם, כי אתה יודע כמה אמור לעלות,

גם לריבית בנק ישראל אני יודע בערך כמה זה הולך להעלות, ואני מאמין שאני ידע את זה יותר מהר מרוב יועצי המשכנתאות.

למשל בתחילת 2022 שיערתי שהריבית תגיע לאזור 4% -5%.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

רוב העלאות הריבית הם של 0.25% ריבית.

רוב ההורדות הריבית הם של 0.25% ריבית.

תבדוק מה שהיה אז, כל חודש וחצי היתה עליה של 0.5%-0.75%.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

גם לריבית בנק ישראל אני יודע בערך כמה זה הולך להעלות, ואני מאמין שאני ידע את זה יותר מהר מרוב יועצי המשכנתאות.

למשל בתחילת 2022 שיערתי שהריבית תגיע לאזור 4% -5%.אם אתה כזה מוצלח אז כמובן שתעשה איך שאתה מבין.

-

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טוב@הגיוני

האם במקרה של מיחזור משכנתא פנימי באותו בנק לא צריך גם להביא שומה חדשה על שווי הדירה והכנסות והוצאות?

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים? -

@הגיוני

האם במקרה של מיחזור משכנתא פנימי באותו בנק לא צריך גם להביא שומה חדשה על שווי הדירה והכנסות והוצאות?

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים?@כותב-רק-מה-שיודע

בגדול לא צריך לא שומה ולא הכנסות, אלא אם כן אתה מגדיל החזר חודשי ואז צריך להוכיח הכנסות או לוקח תוספת ואז שומה חדשה או ממחזר לבנק אחר שאז זה כמו תיק חדש. -

@כותב-רק-מה-שיודע

בגדול לא צריך לא שומה ולא הכנסות, אלא אם כן אתה מגדיל החזר חודשי ואז צריך להוכיח הכנסות או לוקח תוספת ואז שומה חדשה או ממחזר לבנק אחר שאז זה כמו תיק חדש.@משכנתא-בקצב-שלך

תודה על התשובה.

אם יש לך מושג גם על השאלה השניה אשמח מאוד. -

@הגיוני

האם במקרה של מיחזור משכנתא פנימי באותו בנק לא צריך גם להביא שומה חדשה על שווי הדירה והכנסות והוצאות?

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים?@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים?

בהחלט זה יותר יקר וברוב הבנקים זה כמו ריביות של כל מטרה

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים?

בהחלט זה יותר יקר וברוב הבנקים זה כמו ריביות של כל מטרה

@משכנתא-בקצב-שלך

בכמה זה אומר?

אחוז?

יותר? פחות? -

@משכנתא-בקצב-שלך

בכמה זה אומר?

אחוז?

יותר? פחות?@כותב-רק-מה-שיודע לפחות אחוז יותר

-

@כותב-רק-מה-שיודע לפחות אחוז יותר

@משכנתא-בקצב-שלך

אם יש לי בכזה משכנתה פריים +1.5 יש לי מה לנסות למחזר?

וכן במל"צ מכמה יש לי מה לנסות לבקש מיחזור פנימי? -

@משכנתא-בקצב-שלך

אם יש לי בכזה משכנתה פריים +1.5 יש לי מה לנסות למחזר?

וכן במל"צ מכמה יש לי מה לנסות לבקש מיחזור פנימי?@כותב-רק-מה-שיודע

תנסה לא תפסיד כלום, זה לא עולה כסף,

יש מצב שיורידו לך. -

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה!@הגיוני

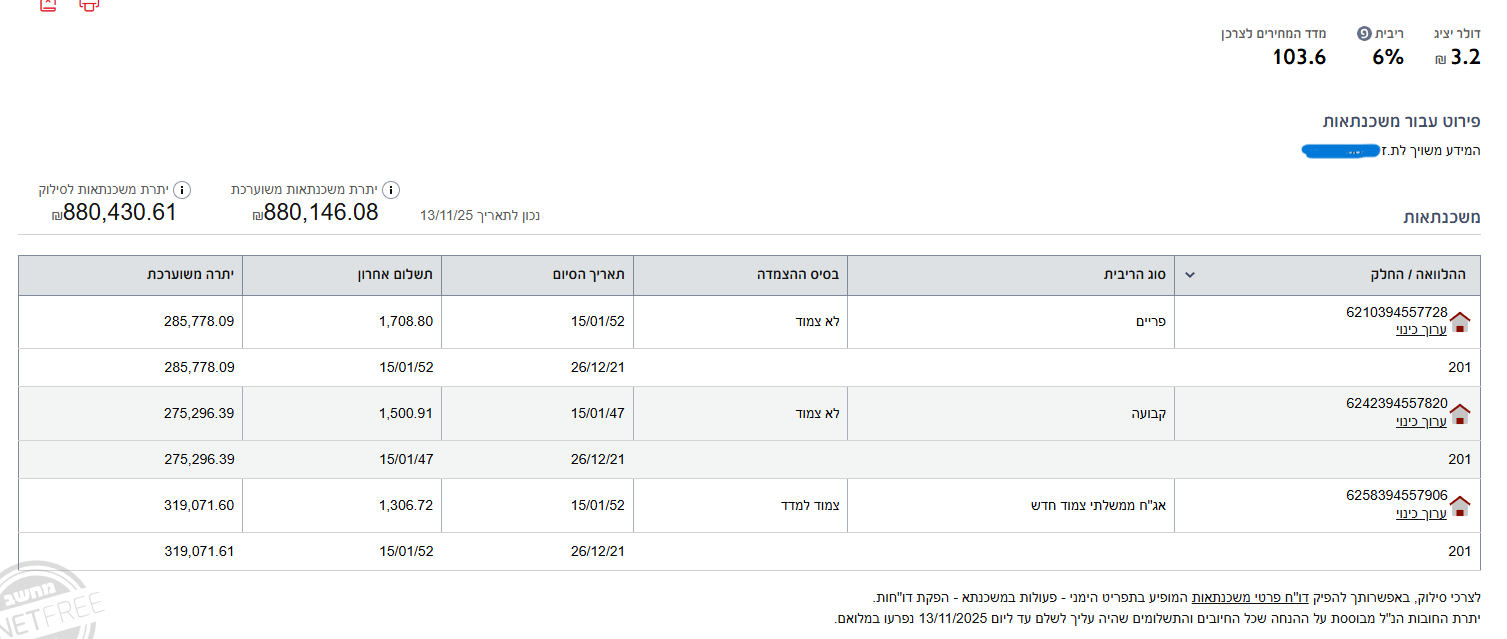

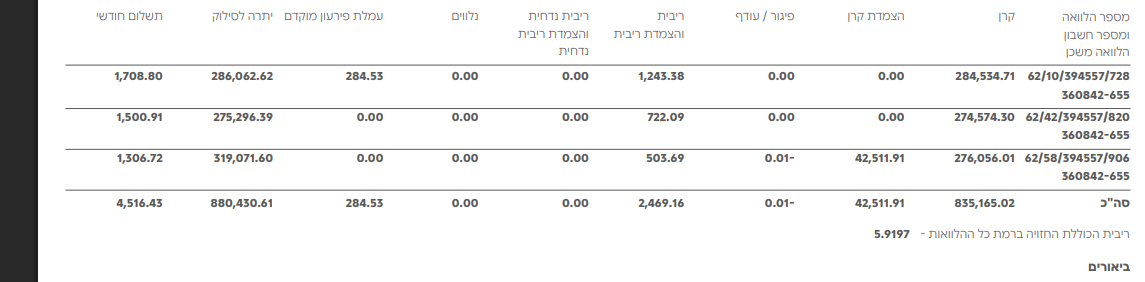

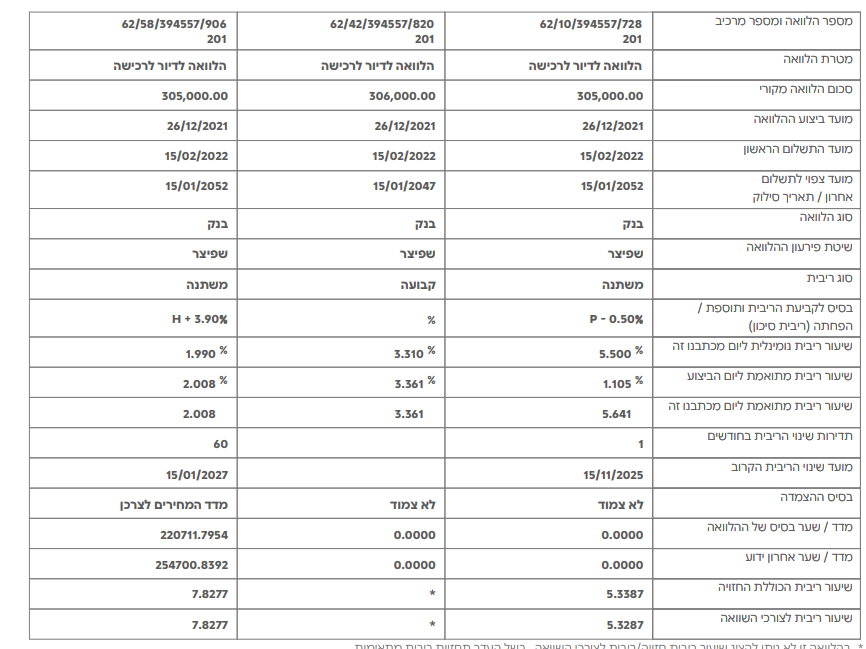

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf@יענקלה אין נתונים מלאים במסמך שצירפת

צריך לשלוח דות יתרות מלא כדי לקבל תמונת מצב ברורה ולדעת האם כדאי למחזר.

תוכל להעלות כאן או לשלוח לי במייל ואבדוק לך

בהצלחה -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf@יענקלה כרגע אני רואה את הנתונים

ומצטרף לדברי @אבי-ר.

וממליץ למחזר את הפריים למל"צ כל שנתיים.

אבל קודם כל תעלה דוח יתרות עדכני להיום, מה שהעלית מעודכן לתחילת שנה. -

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה!@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

-

@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

@פייבל-אשרינו

רק שים לב לקראת סוף 2026 למחזר את המל"צ שלך כי אח"כ הוא יעלה בהרבה. -

@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

@פייבל-אשרינו

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ) -

@פייבל-אשרינו

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}