מענה לטענות של דוד טופורוביץ

שוק ההון והשקעות

158

פוסטים

36

כותבים

8.2k

צפיות

31

עוקבים

נושא זה מוזג בתוך כנס גמ"ח יד שמשון ניסן תשפ"ו - מתעדכן

ארגון בנקל

-

@השומר זה מה שמפריע לך? אז נכתוב בלי שירים של קלי עולם, אי אפשר להוכיח מההיסטוריה על העתיד, מרקס הרב'ה שלכם ניסה את זה וזה לא הלך לו, עד היום יש כל מיני אנשים שיש להם מתודות מסודרות על תהליכי היסטוריה ומה יקרה וזה פשוט מצחיק, כמו בהיסטוריה כך בכלכלה.

הנימוק להשקעה פאסיבית זה ביצועי העבר?? מי מכר לך את השטות הזאת?

הנימוק להשקעה פאסיבית זה ביצועי העבר?? מי מכר לך את השטות הזאת?

כולכם, תקרא את השרשור, אין שום הבטחה שהשקעה פאסיבית תעשה עשר אחוז ובכל זאת מפמפמים את זה כל הזמן, אפאחד לא מדבר על איך המודל העסקי של הרווח מהמדד עובד, (כן לקנות עכשיו מתוך תקווה שהמחיר יעלה זה לא מודל עסקי, הכסף צריך להגיע מדיבידנד), מדברים על זה שלטווח הארוך הוכח תמיד (בעבר, אלא מתי?) שהמדד תמיד חוזר ממשברים וכו' וכו'

(ואני יודע שיש בדבריי אי דיוקים ולא כולם ויש חלק שנכנסו ודנו בטענות וכו', אבל התגובה שהגבת עליה היא תגובה לתגובה ששם זה מדוייק, ובלאו הכי זה נכון על הרבה מאוד מהמאמינים בסנופי)

(אגב על איזה עובדות מתבססת תיאורית השוק היעיל? מהעבר, או מההיגיון הצרוף?)

-

אין לי את הכלים לבחון כל שם וטענה לאורך ולרוחב,

אביא בקצרה את הנתונים שהצבתי מול כלי הבינה

הנה עיקרי הטענות נגד התוכןביקורת מפורטת על המאמר:

"הסכנה בשוק ההון"

בדיקת עובדות, ניתוח טענות, ורקע היסטוריביצועי המשקיעים המפורסמים שהוזכרו — מול המציאות

הכותב מציג רשימת שמות מרשימה כ"קונסנסוס של גדולי המשקיעים". בדיקת הרצועה ההיסטורית של אזהרותיהם חושפת תמונה שונה לחלוטין:מייקל בארי

מפורסם בחיזוי משבר 2008 — אבל מאז, תשואות ה-S&P עלו אחרי כל אחת מהאזהרות שלו:

• דצמבר 2015: חזה קריסה ← S&P עלה 11%

• מאי 2017: חזה קריסה ← S&P עלה 19%

• ספטמבר 2019: חזה בועת ETF ← S&P עלה 15%

• מרץ 2020: דובי קיצוני ← S&P זינק 72%

• פברואר 2021: חזה קריסה ← S&P עלה 16%

• ספטמבר 2022: חזה שפל חדש ← S&P עלה 21%

מתוך 14 תחזיות מרכזיות בין 2017–2023 — כ-71% התבררו כשגויות.ג'רמי גרנת'אם

הזהיר על בועה בינואר 2021. מי שהקשיב לו ויצא מה-S&P החמיץ כמעט 95% עלייה (מ-~3,800 ל-~7,400 נקודות כיום). גרנת'אם עצמו מודה שמאז עבר זמן רב ורווחים לא מבוטלים הושגו בשוק.הווארד מארקס

ב-2012 דווקא היה שורי — ראה פסימיות מוגזמת בשוק. רק לאחרונה ב-2025 אמר שאנו עשויים להיות "בשלבים הראשונים" של בועה — ולא חזה קריסה קרובה.ג'ים רוג'רס

מזהיר על קריסה ברציפות מדי שנה לפחות מ-2011:

• 2011: "100% סיכוי למשבר, גרוע מ-2008"

• 2013: "תרוצו להרים!"

• 2014: "מכרו הכל ורוצו על נפשכם"

• 2016: "קריסה ביבלית של 68 טריליון דולר"

• 2017: "הגרוע בחיי"

מי שהקשיב לו ב-2011 החמיץ מעל 600% עלייה ב-S&P עד היום.סת' קלארמן

הביע פסימיות לגבי השוק כבר ב-2010, ומאז ה-S&P עלה כמעט 170%. לקוחותיו משכו כ-7 מיליארד דולר מהקרן שלו לאחר שהרוויחה רק כ-4% בשנה מאז 2014, בעוד השוק זינק הרבה יותר.פול טיודור ג'ונס

חזה מיתון ו-S&P לשפל חדש ב-2022. חזה שוב מיתון ב-2023. המציאות: S&P עלה 24% בסיום 2023 ועוד 23% ב-2024. לא היה מיתון. ממשיך לחזות קריסות ושוב ושוב טועה.ג'פרי גונדלאך

בינואר 2024, לאחר עלייה של 24%, הכריז על "מיקום סחר גרוע" ו"double top". מאז ה-S&P עלה עוד כ-50%.טבלת סיכום — כמה תשואה הפסדת אם הקשבת

משקיע. מתי התחיל להזהיר. תשואת S&P שהוחמצה

ג'ים רוג'רס 2011 ברציפות +600%

סת' קלארמן 2010 ואילך +170% ויותר

מייקל בארי 2015 ברציפות (71% טעויות) +270%

ג'רמי גרנת'אם ינואר 2021 +95%

ג'פרי גונדלאך ינואר 2024 +50%

פול טיודור ג'ונס 2022–2023 +47%תופעה זו ידועה בעולם ההשקעות כ-"Permabear" — מי שמזהיר תמיד על קריסה, ובסופו של דבר "צודק" פעם אחת כשמגיע תיקון טבעי. הבעיה: בהמתנה, מחמיצים עשרות ואף מאות אחוזים.

ג. הדעה הרווחת היום — מה ממליצים הגדולים?

וורן באפט — ממשיך להמליץ על S&P

"לדעתי, עבור רוב האנשים, הדבר הטוב ביותר הוא להחזיק קרן מדד S&P 500" — באפט בכינוס השנתי 2020.

ב-2008 הוא ניצח הימור של מיליון דולר נגד חמש קרנות גידור מנוהלות: S&P הניב 126% לעומת ממוצע של 36% בקרנות הגידור על פני 10 שנים.הנתונים האקדמיים — מדברים בעד עצמם

על פי Morningstar ו-SPIVA לסוף 2024:

• רק 7% מקרנות ה-Large Cap האמריקאיות המנוהלות אקטיבית הכו את המדד הפסיבי על פני 10 שנים

• ב-2025, שנה של תנודתיות קיצונית (שאמורה לטובת מנהלים אקטיביים) — רק 38% מהקרנות הכו את עמיתיהן הפסיביים

• על פני 20 שנה, כמעט 92% ממנהלי הקרנות נכשלו בהכאת ה-S&P 500גולדמן זאקס — תחזית 2026

גולדמן זאקס צופה תשואה כוללת של 12% ל-S&P ב-2026, עם צמיחת EPS של 12% לשנה — "צמיחת רווחים דו-ספרתית מהווה בסיס פונדמנטלי לשוק שורי נמשך".ד. הטענות ישנות — לא חדשות כלל

הכותב מציג את הטיעונים כאילו הם גילוי חדש. האמת ההיסטורית:

• הטיעון ש"S&P בבועה" נשמע ברציפות לפחות מ-2011. מאז — השוק עלה מעל 600%.

• הטיעון ש"השקעה פסיבית מעוותת את השוק" (Mike Green's thesis) מסתובב בתעשייה לפחות מ-2017–2019.

• גרנת'אם הזהיר על בועה ב-2021, 2022, 2023, 2024 — שוב ושוב.

• בארי הזהיר על "הבועה הגדולה בכל הזמנים" כבר ב-2015.

אין כאן שום חידוש עובדתי — זוהי חזרה על טענות ותיקות שלא התממשו.ה. תגובה קצרה לטענות המרכזיות

טענה: "S&P בבועה היסטורית של 50 שנה"

הטיעון נשמע 15 שנה — ובינתיים השוק עלה פי 4–6. הערכות שווי גבוהות יכולות להימשך עשורים, ואינן מדד לתזמון שוק.טענה: "אף משקיע גדול לא ממליץ עוד על S&P"

פשוט לא נכון. באפט ממליץ עליו עד היום שוב ושוב, וכך גם Vanguard, Fidelity, וכלל הממסד האקדמי הפיננסי.טענה: "עדיף אג"ח ממשלתי קצר מועד"

אג"ח קצר מועד על פני 20 שנה הניב תשואה ריאלית אפסית או שלילית בתקופות ריבית נמוכה. מי שיצא מה-S&P ב-2010, 2015 או 2021 לאג"ח קצר — הפסיד מאות אחוזים ביחס לאלה שנשארו.טענה: "אין ערך אמיתי מאחורי העלייה — הכל פסיביות"

עם כ-63% מחברות ה-S&P 500 שדיווחו לאחרונה, שיעור צמיחת הרווחים המשוקלל עמד על 27.1% — יותר מכפול מהתחזית. ברבעון השלישי של 2025: 87% מהחברות דיווחו על רווחים מעל לציפיות — גבוה מהממוצע ל-5 ו-10 שנים. כ-9 רבעונים ברצף של צמיחת רווחים. ה-S&P עולה עם הרווחים — לא בגלל זרימת כסף עיוורת בלבד.טענה: "כולם" משקיעים פסיבית

בפועל כמחצית השוק פסיבי — עדיין מחצית אקטיבי. קיימים מאות מיליארדי דולרים של קרנות גידור, ארביטראז'יסטים ואנליסטים שקובעים מחירים בפועל. 50% פסיבי לא אומר שהשוק "עיוור לגמרי".ו. מה כן נכון במאמר

יש לציין בהגינות שהמאמר מכיל גם נקודות נכונות:

• האזהרה נגד מינוף — נכונה תמיד, ללא קשר לבועה. מינוף בשוק ההון הוא סיכון אמיתי עבור המשקיע הלא מקצועי.

• ניהול ציפיות ריאלי: תשואה עתידית של 6–7% סבירה יותר מ-10%, בהינתן הערכות שווי גבוהות כיום.

• הריכוזיות ב-Magnificent 7 (32% מה-S&P) היא סיכון אמיתי שראוי לקחת בחשבון.

• חשיבות העמידות הנפשית בירידות — זו נקודה פסיכולוגית לגיטימית לחלוטין.אך המסקנה של הכותב — לצאת מה-S&P לאג"ח קצר — היא בדיוק הטעות הקלאסית שמשקיעים מחוץ לשוק מבצעים שוב ושוב ומפסידים תשואות אדירות בהמתנה לקריסה ש"מגיעה מתישהו".

הערה חשובה: מסמך זה אינו מהווה ייעוץ השקעות. הוא נועד לבחון את הנתונים והטענות של המאמר המקורי באופן ביקורתי ועובדתי בלבד. כל החלטת השקעה צריכה להתקבל בהתייעצות עם יועץ השקעות מוסמך.

@שמיל-שמיל

בסוף, זה כמו לחזות את הגשם של שנה הבאה, כל כך הרבה דברים תלויים בגורמים משתנים, שאין אף אדם בעולם שיכול לחזות האם ה-S&P יקרוס או לא, הרי עדיין אין אחד בעולם יודע לחזות כיצד טראמפ יפעל מול איראן או מול סין, או במלחמת הסחר הגלובלית שלו, והדבר הזה ספציפית יכול להיות גורם שימתן את השוק או להיפך שיחזק את השוק ( במקרה של הסכמים מול סין/איראן וכדומה) ומי מדבר על מגיפות, מלחמות חדשות, אסונות. ומה שהיה נכון ל10 שנים האחרונות, אינו בטוח רלוונטי לעשור הבא, אלא יש לעשות השתדלות, וכפי שלימדונו חכמינו לעולם ישלש אדם מעותיו שליש בקרקע ושליש וכו' שבמובן הפשוט, הביאור הוא , שיש לעשות כחלק מההשתדלות פיזור סיכונים.

ואנו אין לנו על מי להשען אלא על אבינו שבשמים !! -

הנימוק להשקעה פאסיבית זה ביצועי העבר?? מי מכר לך את השטות הזאת?

כולכם, תקרא את השרשור, אין שום הבטחה שהשקעה פאסיבית תעשה עשר אחוז ובכל זאת מפמפמים את זה כל הזמן, אפאחד לא מדבר על איך המודל העסקי של הרווח מהמדד עובד, (כן לקנות עכשיו מתוך תקווה שהמחיר יעלה זה לא מודל עסקי, הכסף צריך להגיע מדיבידנד), מדברים על זה שלטווח הארוך הוכח תמיד (בעבר, אלא מתי?) שהמדד תמיד חוזר ממשברים וכו' וכו'

(ואני יודע שיש בדבריי אי דיוקים ולא כולם ויש חלק שנכנסו ודנו בטענות וכו', אבל התגובה שהגבת עליה היא תגובה לתגובה ששם זה מדוייק, ובלאו הכי זה נכון על הרבה מאוד מהמאמינים בסנופי)

(אגב על איזה עובדות מתבססת תיאורית השוק היעיל? מהעבר, או מההיגיון הצרוף?)

הנימוק להשקעה פאסיבית זה ביצועי העבר?? מי מכר לך את השטות הזאת?

כולכם, תקרא את השרשור, אין שום הבטחה שהשקעה פאסיבית תעשה עשר אחוז ובכל זאת מפמפמים את זה כל הזמן, אפאחד לא מדבר על איך המודל העסקי של הרווח מהמדד עובד, (כן לקנות עכשיו מתוך תקווה שהמחיר יעלה זה לא מודל עסקי, הכסף צריך להגיע מדיבידנד), מדברים על זה שלטווח הארוך הוכח תמיד (בעבר, אלא מתי?) שהמדד תמיד חוזר ממשברים וכו' וכו'

(ואני יודע שיש בדבריי אי דיוקים ולא כולם ויש חלק שנכנסו ודנו בטענות וכו', אבל התגובה שהגבת עליה היא תגובה לתגובה ששם זה מדוייק, ובלאו הכי זה נכון על הרבה מאוד מהמאמינים בסנופי)

(אגב על איזה עובדות מתבססת תיאורית השוק היעיל? מהעבר, או מההיגיון הצרוף?)

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

-

@שמיל-שמיל

בסוף, זה כמו לחזות את הגשם של שנה הבאה, כל כך הרבה דברים תלויים בגורמים משתנים, שאין אף אדם בעולם שיכול לחזות האם ה-S&P יקרוס או לא, הרי עדיין אין אחד בעולם יודע לחזות כיצד טראמפ יפעל מול איראן או מול סין, או במלחמת הסחר הגלובלית שלו, והדבר הזה ספציפית יכול להיות גורם שימתן את השוק או להיפך שיחזק את השוק ( במקרה של הסכמים מול סין/איראן וכדומה) ומי מדבר על מגיפות, מלחמות חדשות, אסונות. ומה שהיה נכון ל10 שנים האחרונות, אינו בטוח רלוונטי לעשור הבא, אלא יש לעשות השתדלות, וכפי שלימדונו חכמינו לעולם ישלש אדם מעותיו שליש בקרקע ושליש וכו' שבמובן הפשוט, הביאור הוא , שיש לעשות כחלק מההשתדלות פיזור סיכונים.

ואנו אין לנו על מי להשען אלא על אבינו שבשמים !!שבמובן הפשוט, הביאור הוא , שיש לעשות כחלק מההשתדלות פיזור סיכונים.

ואנו אין לנו על מי להשען אלא על אבינו שבשמים !!השאלה למה את הקורה פיזור סיכונים

להשקיע בלמעלה מ50 אחוז מהמשק העולמי על פניו יש בו את הבחינה של שליש בקרקע וכו', יותר מהשקעה בשלוש דירות במדינת ישראל והשארת הכסף בפקמי"ם למיניהם -

כבר איבדתי ראש לקרוא את כל הטענות מכל הכיוונים,

ובאמת אין לי דעה אישית בנושא.

רק רציתי לצרף מסמך שקיבלתי אתמול מיועץ פנסיוני בשם משה וינטרוב,

הוא מסביר למה צריך יעוץ בפנסיה וכדו', וכמה מהטענות נראות לי די זהות לטענות של הרב טופורוביץ.

טעיתי? תתקנו אותי!!!

תחזית 2026 (1).pdf -

כבר איבדתי ראש לקרוא את כל הטענות מכל הכיוונים,

ובאמת אין לי דעה אישית בנושא.

רק רציתי לצרף מסמך שקיבלתי אתמול מיועץ פנסיוני בשם משה וינטרוב,

הוא מסביר למה צריך יעוץ בפנסיה וכדו', וכמה מהטענות נראות לי די זהות לטענות של הרב טופורוביץ.

טעיתי? תתקנו אותי!!!

תחזית 2026 (1).pdfכבר איבדתי ראש לקרוא את כל הטענות מכל הכיוונים,

ובאמת אין לי דעה אישית בנושא.

רק רציתי לצרף מסמך שקיבלתי אתמול מיועץ פנסיוני בשם משה וינטרוב,

הוא מסביר למה צריך יעוץ בפנסיה וכדו', וכמה מהטענות נראות לי די זהות לטענות של הרב טופורוביץ.

טעיתי? תתקנו אותי!!!הוא דיבר בכנס של יד שמשון בתקופת המכסים של טראמפ ודיבר נגד באופן חריף. עוד לא קראתי את המאמר הלא אבל רק מהסיום שבו הוא טוען שבשנה האחרונה מסלולי הלכה בארץ עשו כ14 אחוז עם הרבה פחות סיכון. זה מופרך מייד כי לא מסתכלים על שנה ספציפית כלל

-

אבל צריך לציין שהוא יועץ פנסיוני עם רשיון.

מה שאין ליוסלה מינצברג לאהרון זלץ לסננרס לרב לבקוביץ ועוד הרבה אנשים שבאמת באים לעשות טוב,

אבל אין להם רשיון יעוץ השקעות או יעוץ פנסיוני.

וזה הבדל גדול....אבל צריך לציין שהוא יועץ פנסיוני עם רשיון.

זה מעלה, אבל גם חיסרון.

הוא רוצה שתיקח אותו כדי לנהל את התיק שלך והוא יגבה אחוזים על כך מבית ההשקעות (חלק מדמי הניהול הולכים אליו), לכן הוא כל כך נגד השקה פסיבית ובעד השקעה אקטיבית ושינויים כל הזמן במסלול, וזה אינטרס שאין לשאר האנשים שהזכרת שאמנם אין להם רשיון אבל לכן גם הם יכולים להדריך אותך איך לעשות הכל לבד... -

אבל צריך לציין שהוא יועץ פנסיוני עם רשיון.

מה שאין ליוסלה מינצברג לאהרון זלץ לסננרס לרב לבקוביץ ועוד הרבה אנשים שבאמת באים לעשות טוב,

אבל אין להם רשיון יעוץ השקעות או יעוץ פנסיוני.

וזה הבדל גדול.... -

אבל צריך לציין שהוא יועץ פנסיוני עם רשיון.

מה שאין ליוסלה מינצברג לאהרון זלץ לסננרס לרב לבקוביץ ועוד הרבה אנשים שבאמת באים לעשות טוב,

אבל אין להם רשיון יעוץ השקעות או יעוץ פנסיוני.

וזה הבדל גדול....אבל צריך לציין שהוא יועץ פנסיוני עם רשיון.

מה שאין ליוסלה מינצברג לאהרון זלץ לסננרס לרב לבקוביץ ועוד הרבה אנשים שבאמת באים לעשות טוב,

אבל אין להם רשיון יעוץ השקעות או יעוץ פנסיוני.

וזה הבדל גדול....לפעמים זה דוקא הפוך! יש אחד שצריך פרנסה ומשום מה להיות סוכן ביטוח התאים לו, אז הוא הלך ללמוד. מה שאין כל האנשים שציינת הם אני שוק ההון בכל נשמתם והם חיים מזה ועוקבים האמנם באופן עצמאי אבל זה מעלה כי הם לומדים כל הזמן! כי הסוכן הוא סיים ללמוד את חוק לימודו קיבל תעודה לאו בהכרח שהוא כל כך חי בזה. (וזה הסיבה שיש סוכנים שאומרים לך שטיות ממש שכל בי בי רב דחד יומא יודע שלא כך)

אגב ספציפי ליוסלה מינצברג בפודקאס שלו 'הבורסה' פרק6 עם רפאל וואהל הם מדברים תוך כדי הדברים בדיוק על כך (בעקיפין) ואיך זה בארה"ב מול ישראל מומלץ -

הנימוק להשקעה פאסיבית זה ביצועי העבר?? מי מכר לך את השטות הזאת?

כולכם, תקרא את השרשור, אין שום הבטחה שהשקעה פאסיבית תעשה עשר אחוז ובכל זאת מפמפמים את זה כל הזמן, אפאחד לא מדבר על איך המודל העסקי של הרווח מהמדד עובד, (כן לקנות עכשיו מתוך תקווה שהמחיר יעלה זה לא מודל עסקי, הכסף צריך להגיע מדיבידנד), מדברים על זה שלטווח הארוך הוכח תמיד (בעבר, אלא מתי?) שהמדד תמיד חוזר ממשברים וכו' וכו'

(ואני יודע שיש בדבריי אי דיוקים ולא כולם ויש חלק שנכנסו ודנו בטענות וכו', אבל התגובה שהגבת עליה היא תגובה לתגובה ששם זה מדוייק, ובלאו הכי זה נכון על הרבה מאוד מהמאמינים בסנופי)

(אגב על איזה עובדות מתבססת תיאורית השוק היעיל? מהעבר, או מההיגיון הצרוף?)

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

אה, זה כבר טענה אחרת שהסיבה להשקיע היא כדי למנוע את שחיקת האינפלציה, אבל להשקיע בהשקעה שיש לה פופולריות כהשקעה זה לא נראה דבר נכון, כי ביום שמרבית האנשים יחליטו שכהשקעה זה לא טוב להם אז גם ערך ההשקעות לא יישמר.

(לכן אם התשואה הריאלית של סנופי הייתה אמורה להיות 3% והיא 85 זה דרמטי כי יום אחד זה יתוקן ואז הפסדת יותר מהאינפלציה, לכן צריך לדעת מה התשואה הריאלית של כל השקעה, וגם זהב אינו נכס גידור כיום מאותה סיבה).

(ובקצרה, אי אפשר להפוך חברות נושמות ל"טיבעא")

-

משהו שכתבת באשכול סמוך וקשור גם לפה

לחכמים-לחם said:

אני חושב שמעבר לסיבה שגרמה לה להתפרץ עכשיו (ככל הנראה חרדים כאמור) יש נקודה שגורמת לקו מחשבה האנטי פאסיבי

יש משהו מאד מאד מתסכל בזה שאתה בילית שנתיים (או עשר) בלהבין לעומק את כל עניין ההשקעות קראת אלפים אלפים של עמודים בערבית ובאנגלית מטובי המוחות בעולם יש לך ידע עמוק בנושא והתוצאה היא שאין לך שום עדיפות על פני אותו אחד שקרא ספר של 100 עמודים (של חילוני אחד שבאמת הבין בעצמו או של חרדי אחד שקרא את אותו חילוני והשתדל לא לסלף יותר מידי כשהוא משכתב ועדיין הספרים החרדיים זרועי טעויות) למחצה לשליש או לרביע.

עם כל הפירגון שיש מצד אחד וגם הניסיון של אותם אנשים בהתחלה לשכנע אחרים להשקיע וכו' יש גם תסכול עמוק

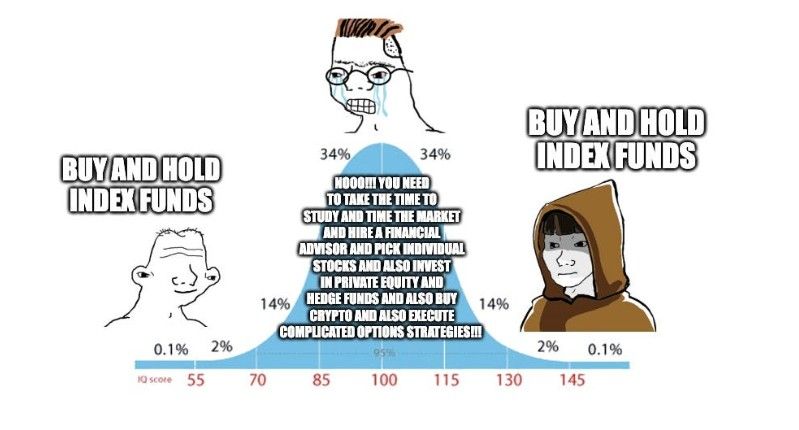

התסכול הזה גורם לכל מיני תוצאות רעות וטובות:- לפנטז על משבר אדיר שיגרום לכל הטיפשים או הבורים מצד שמאל של הסקלה (מצ"ב תמונה) לעוף החוצה ולהפסיד ואז גם לשכנע את עצמך שזה נכון ולהביא ראיות (אולי נכונות... אולי באמת אנחנו הולכים לנפילה אדירה אבל הדחף לבדוק את זה מגיע לדעתי משם) ע"ע משהו שמדברים עליו הרבה בפורום לאחרונה

- להסביר שההשקעה הפאסיבית כבר לא יעילה + להסביר שהבורים יידפקו מכמה סיבות (גם אם לא בקרוב) - הסולידית

- למצוא נקודות שבאמת התפספסו בפישוט השיטה כמו שיעור משיכה בטוח מדויק (בשלב הפרישה), מינוף זול, שיפור סיכוי סיכון, ואסטרטגיית מכירת אופציות קצרות טווח.

הבלוגר האמריקאי ERN אתר - https://earlyretirementnow.com/ מאד מתעסק עם 3 יש לו סדרה של עשרות מאמרים על העניינים האלה

אני עצמי לא מבין אנגלית ברמה מספיקה וגם גוגל טרנסלייט זה לא משהו לכן הורדתי הרבה מאד מהמאמרים שלו והעברתי אותם תוכנת תרגום בתשלום (זה עדיין לא פיקס וצריך להיות בעיניינים כדי להבין איפה ואיזה שגיאות תרום יש אבל זה נחמד כחומר למתקדמים מי שרוצה אני יכול להעלות את הקבצים המאוחדים בעברית (בשביל לקרוא) או אנגלית (כדי להזין את הAI שלכם או https://notebooklm.google.com/) - לפנטז על משבר אדיר שיגרום לכל הטיפשים או הבורים מצד שמאל של הסקלה (מצ"ב תמונה) לעוף החוצה ולהפסיד ואז גם לשכנע את עצמך שזה נכון ולהביא ראיות (אולי נכונות... אולי באמת אנחנו הולכים לנפילה אדירה אבל הדחף לבדוק את זה מגיע לדעתי משם) ע"ע משהו שמדברים עליו הרבה בפורום לאחרונה

-

הרב טופורוביץ הוציא חוברת חדשה

שם הוא מעלה הילוך - ומגדיר את הבעיה כ"גזירת האספי 500" ולדבריו היא חמורה יותר מגזירת הגיוס.....

וקורא לרבנים להתערב במצב הקטסטרופלי בו כל האברכים משקיעים במדד שהולך לקרוס בקרוב... -

הרב טופורוביץ הוציא חוברת חדשה

שם הוא מעלה הילוך - ומגדיר את הבעיה כ"גזירת האספי 500" ולדבריו היא חמורה יותר מגזירת הגיוס.....

וקורא לרבנים להתערב במצב הקטסטרופלי בו כל האברכים משקיעים במדד שהולך לקרוס בקרוב...@לייזרזון

תוכל להעלות את החוברת?

גם אם אני לא מסכים איתו אבל אני נהנה לקרוא את טענותיו -

@לייזרזון

תוכל להעלות את החוברת?

גם אם אני לא מסכים איתו אבל אני נהנה לקרוא את טענותיולפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

2 נקודות על הקובץ "גזירת הגיוס"

קודם כל אני מבהיר שרק קראתי שורה פה שורה שם ולא באמת התעמקתי אבל:

א. מי שכותב מאמר ומפחד אפילו לכתוב את השם שלו, אז הוא לא שווה אפילו שיקראו את החומר.

ב. הוא כותב שהוא "דורש מהרבנים וגדולי ישראל כו' וכו'" ועוד הוא דורש מגדו"י וכו' וכו'. - לא לענין בכלל -

2 נקודות על הקובץ "גזירת הגיוס"

קודם כל אני מבהיר שרק קראתי שורה פה שורה שם ולא באמת התעמקתי אבל:

א. מי שכותב מאמר ומפחד אפילו לכתוב את השם שלו, אז הוא לא שווה אפילו שיקראו את החומר.

ב. הוא כותב שהוא "דורש מהרבנים וגדולי ישראל כו' וכו'" ועוד הוא דורש מגדו"י וכו' וכו'. - לא לענין בכלל@חיסכון-לחתונה הוא לא כתב שהוא "דורש" הוא כתב שהוא "קורא לרבנים"

ועל אף שאני חולק עליו עד כמה שאני מבין

אבל אני לא רואה את זה בתור חוצפה בס"ה הוא כתב שלאור הנתונים שהוא מציג

הוא קורא לגדול"י שהציבור לא יקח הלואות כדי להשקיע הוא לא אמר לרבנים אתם טועים

אלא תראו את הנתונים ותחליטו. -

2 נקודות על הקובץ "גזירת הגיוס"

קודם כל אני מבהיר שרק קראתי שורה פה שורה שם ולא באמת התעמקתי אבל:

א. מי שכותב מאמר ומפחד אפילו לכתוב את השם שלו, אז הוא לא שווה אפילו שיקראו את החומר.

ב. הוא כותב שהוא "דורש מהרבנים וגדולי ישראל כו' וכו'" ועוד הוא דורש מגדו"י וכו' וכו'. - לא לענין בכלל@חיסכון-לחתונה

אני חושב שצריך להתייחס יותר לגוף הטענות בצורה מקצועית,

להציג את הצד שבעד ואת הצד שנגד.

שאר הדברים פחות מעניינים בצורה מקצועית,

יש לו קטע שהוא קורא לכולם ילדים, וכבר קראתי תגובות של כאלו שמרגישים פגועים מזה.

אני לא חושב שזה דורש התייחסות, זה האיש, זה הסגנון שלו.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}