80% מהאנשים מתעלמים מהדוח הזה - ואתם?

-

קיבלתם דוח תקופתי?

כך תוודאו שהכסף שלכם עובד עבורכם!

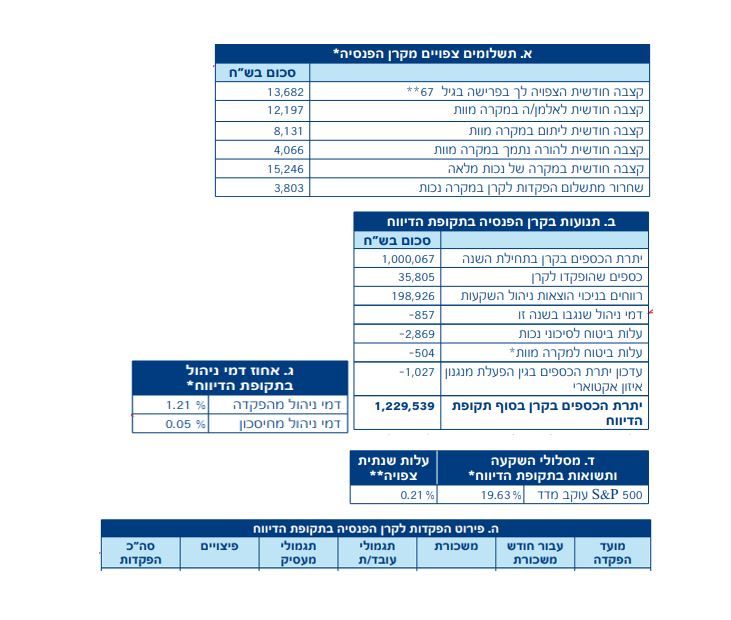

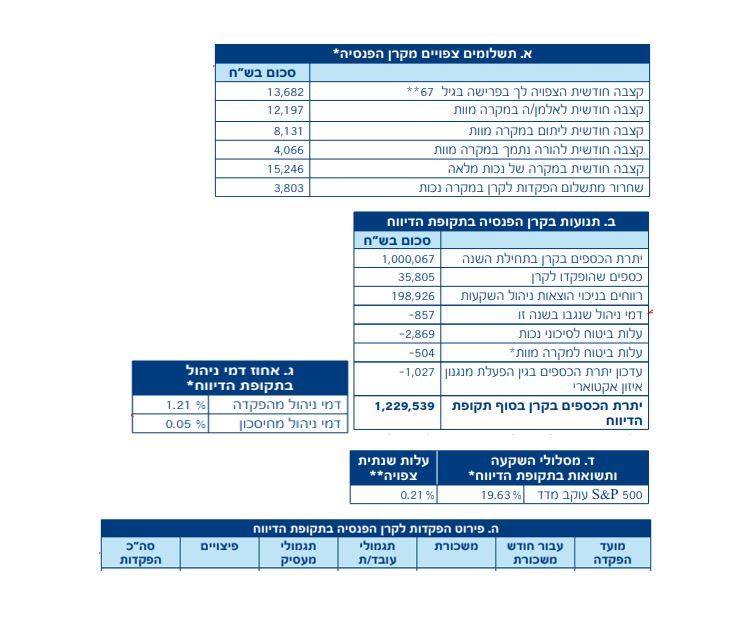

בימים אלו מגיעים אליכם הדוחות התקופתיים של הפנסיה, קרנות ההשתלמות, קופות הגמל, חיסכון לכל ילד ועוד. לרוב, הם מלאים במספרים וטבלאות, אבל בתוכם מסתתר מידע נחוץ שיכול להשפיע על העתיד הכלכלי שלכם.

מה חשוב לבדוק בדוח?

- תשואות ודמי ניהול – האם הכסף שלכם צומח בקצב הנכון או שאתם משלמים יותר מדי?

- התאמת מסלול ההשקעה – האם המסלול שלכם מתאים לגיל ולמצבכם האישי?

- זכויות וכיסויים ביטוחיים – האם יש מרכיבי ביטוח מיותרים או חסרים?

- הפקדות והפקדות מעסיק – האם כל הכספים שהיו אמורים להיכנס אכן הופקדו?

- תחזית קצבה עתידית – האם הסכום שיהיה לכם בפרישה, תואם את הצורך שלכם?

כמה מבינים באמת את הדוח שלהם?

על פי נתונים עדכניים, כ-80% מהאנשים לא פותחים כלל את דוחות הפנסיה שלהם, ורק 17% מהם מבינים את תוכנם (על פי מחקר של ד"ר דויד לייזר מאוניברסיטת בן-גוריון).למה זה כל כך נחוץ?

מדובר בכ-2.5 משכורות בשנה שמושקעות בפנסיה! אם לא תבדקו את הדוחות ותנהלו את החסכונות שלכם נכון, אתם עלולים להפסיד סכומי כסף משמעותיים לאורך השנים.איך ייעוץ מקצועי יכול לעזור?

- למקסם תשואות ולשלם פחות דמי ניהול.

- לבחור מסלול שמתאים בדיוק עבורכם.

- לוודא שכל ההפקדות בוצעו כראוי.

- לבדוק את גובה הקצבה הצפויה ולתכנן בהתאם.

- לבנות תוכניות חיסכון לעוגן כלכלי ולחתונות ילדים.

- לקבל ביטחון שהכסף שלכם מנוהל נכון.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}