בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.3k

צפיות

35

עוקבים

-

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך.@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך.הרגולציה של בנק ישראל קובעת עד 50% מההכנסה הפנויה

למעשה הבנקים נותנים עד 40%

[בין 40% ל-50% הקצאת הון של 100%]

הבנקים אוהבים יותר לתת בכיוון של 33%

אבל בגדול כמעט בכל הבנקים תוכל לעלות לכיוון ה-40% -

היי שמואל,

זה החלטה עסקית של בנק לאומי- ולכן ההנחיה היא באופן גורף.

בברכה,

גביאנש גואדה טאמנה

יועצת משכנתאות מחזור חיצוני

מרכז משכנתאות בנק לאומי

טלפון: *3200

שלוחה :652616@שמיל-שמיל מוזר.

@טריידר רביות מצוינות ממש.

רק אם אתה ממש בקטע תוכל להוריד עוד את הרבית משתנה כל עוד הבסיס לא עולה (כי הבסיס עכשיו ממש נמוך) כי נתנו לך עוגן+0.65 שזה לא הכי נמוך, אך אולי באמת לא שווה את הסיכון שייגמר התוקף של האישור עד שתביא הצעה מתחרה (אם אין לך כח ומסתמא כך- באמת למחזר בבנק אחר) או שבינתיים הבסיס יעלה

הפריים לפנים!

אשמח אם תוכל לחשב ולכתוב כאן כמה חסכת לחודש או בטוטאל

בהצלחה -

@שמיל-שמיל מוזר.

@טריידר רביות מצוינות ממש.

רק אם אתה ממש בקטע תוכל להוריד עוד את הרבית משתנה כל עוד הבסיס לא עולה (כי הבסיס עכשיו ממש נמוך) כי נתנו לך עוגן+0.65 שזה לא הכי נמוך, אך אולי באמת לא שווה את הסיכון שייגמר התוקף של האישור עד שתביא הצעה מתחרה (אם אין לך כח ומסתמא כך- באמת למחזר בבנק אחר) או שבינתיים הבסיס יעלה

הפריים לפנים!

אשמח אם תוכל לחשב ולכתוב כאן כמה חסכת לחודש או בטוטאל

בהצלחה -

@הגיוני @אשר-רוזנבוים

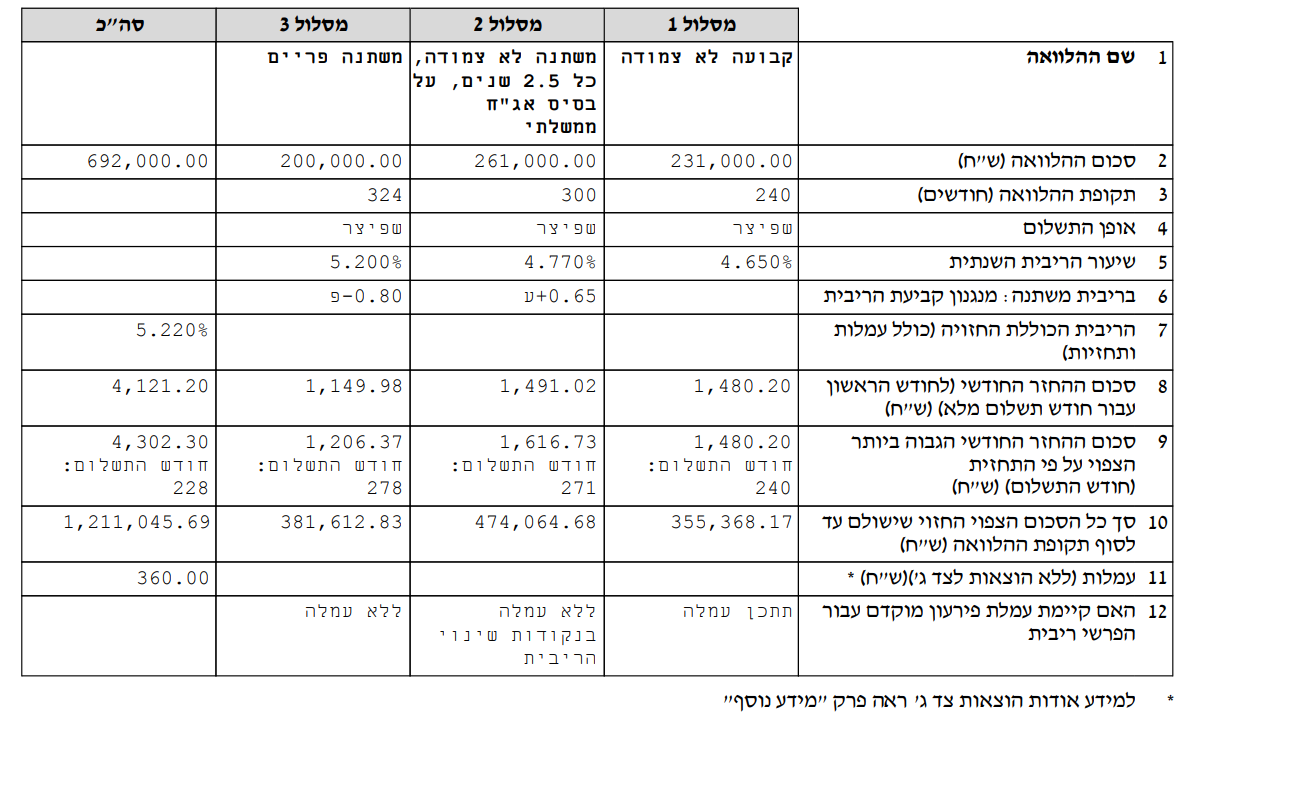

זה ההצעה שקיבלתי מלאומי

בגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

-

@הגיוני @אשר-רוזנבוים

זה ההצעה שקיבלתי מלאומיבגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

לא הבנתי למה זה להוריד כרגע זה במינוס 0.8?

לדעתי הקטנה ההצעה שיש לך כעת הכי מאוזנת לטווח הארוך

-

@הגיוני @אשר-רוזנבוים

זה ההצעה שקיבלתי מלאומיבגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

@זיבורית-דידך נתנו לך משתנה כל שנתיים וחצי אז בהחלט יש לשקול לחלק בין הפריים למלצ אבל תבקש מק"מ שזה מלצ שמשתנה פעם בשנה ואז שווה לך הכל מק"מ בלי פריים שהוא חצי אחוז יותר גבוה

בהצלחה -

@שמואל איך שאני מבין האישור הזה לא רלוונטי כי כולו קבוע צמוד וא"כ זה באמת רק בשביל התחלה. יכול להיות שהיה לכם איזשהו ספק אם הבנק בכלל יאשר את לקיחת המשכנתא?

כי אם לא, זו הצעה מוזרה- אולי תשאל את היועץ אם הוא התכוון לקחת הכל במסלול "קבוע צמוד"? -

@שמואל סביר.

אך בהחלט אפשר להוריד את המלצ שלא יהיה עוגן +0.9 אלא פחות מזה, לכיוון ה+0.6 ופחות

בהצלחה -

@הגיוני

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי? -

-

@הגיוני

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?@שבתי-בבית-ה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?לא הבנתי את השאלה

-

@שבתי-בבית-ה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?לא הבנתי את השאלה

@הגיוני

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי? -

@הגיוני

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי?@שבתי-בבית-ה יש מחשבוני משכנתא בכל מיני אתרים לדוגמא באתר של r הון (לא בדקתי בעצמי כך ראיתי ושמעתי...)

-

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה -

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה -

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה@הגיוני דווקא בימים האלו כדאי לחכות עם המיחזור כמה ימים עד שהריביות שעלו קצת בשבועיים האחרונים ירדו חזרה

-

@הגיוני

אני עוזר כרגע לאחי במחזור, האם זה הגיוני שבנק לאומי שדורשים על מיזור פנימי360 שקל, והאם ניתן להתמקח על זה?@שמיל-שמיל יתכן שיש לך "עמלת אי דיווח", צריך לדווח עשרה ימים לפני המיחזור שאתה רוצה למחזר ואז אתה נפטר מהעמלה

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}