בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.2k

צפיות

35

עוקבים

-

@קטנטנציק

אז תוכל לבקש את התוספת לשיפוצים ולקבל עקרוני

ואחרי זה לבדוק מול יועץ אם זה טוב ותסתדר לבד או לא -

חשבתי על לאחד את הסכום הנוסף של ה100K החדשים למסלול הפריים

ולבקש לשנות או למל"צ או לפריים מינוס

הזול מביניהם

מה אומרים?

כמו"כ לגבי המ"צ מה הכי נכון לעשות

למחזר גם או לחכות לזמן השינוי כי כרגע הוא על 1.5 % ריבית

מצד שני הקרן לא ירדה בכלום נשאר ממש כמו בהתחלה -

@קטנטנציק

אם תצליח לקבל אישור עקרוני לריביות עד סוף השבוע

אני ימליץ לך לשנות את הכל [כמובן למעט הקל"צ] למל"צ כל 1.5 או 3 שנים ולקבל מרווח יחסית נמוך, ואז אתה גם מרוויח את ירידת העוגנים של המל"צ שתהיה בפועלים בשבוע הבא

ויהיה לך ריבית זולה יותר מהאישור עקרוני ב 0.15-0.20% בערך -

@קטנטנציק

אם תצליח לקבל אישור עקרוני לריביות עד סוף השבוע

אני ימליץ לך לשנות את הכל [כמובן למעט הקל"צ] למל"צ כל 1.5 או 3 שנים ולקבל מרווח יחסית נמוך, ואז אתה גם מרוויח את ירידת העוגנים של המל"צ שתהיה בפועלים בשבוע הבא

ויהיה לך ריבית זולה יותר מהאישור עקרוני ב 0.15-0.20% בערך -

@משכנתאות-בקצב-שלך

אין אפשרות להגדיל את המשכנתא עצמה?

איך הגדיל לשיפוצים הם לא מבקשים איזה הוכחה?@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין אפשרות להגדיל את המשכנתא עצמה?

לא. אין אפשרות להגדיל את המשכנתא.

כל תוספת סכום זה כמו הלוואה חדשה.@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

איך הגדיל לשיפוצים הם לא מבקשים איזה הוכחה?

לא צריך הוכחה ששיפצת, אבל צריך להביא מסמכים שאתה מעוניין לשפץ.

-

@משכנתאות-בקצב-שלך

כבר הגשתי בקשה לאישור עקרוני לצורך יצירת קשר לבנקאי למיחזור פנימי

קריטי לקחת יועץ? -

מאוד מומלץ לקחת יועץ, במיוחד במקרים קצת מורכבים כמו שלך,

כי אם תבוא ליועץ אחרי טעויות שעשית בבנק (כמו לבקש הלוואה לאיחוד חובות, שזה יקר יותר)

כבר לא יהיה לא איך לתקן, וחבל. -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חשבתי לגשת בנק ולבקש הוספה של כ100000 ש"ח במשכנתא לצורך כיסוי ההלוואה והחובות נוספים

למיטב הבנתי כל 100000 זה החזר של כ500 ש"ח בחודשאם אתה מבקש לצורך כיסוי חובות נוספים זה יהיה מוגדר כמשכנתא לכל מטרה והריביות יהיו ותר גבוהות וכן ההחזר החודשי, לכן מומלץ לבקש תוספת בשביל שיפוצים.

כמו כן בגדול ההחזר החודשי על כל 100 אלף כיום עומד על 5,300 בערך. -

@משכנתאות-בקצב-שלך לא מומלץ לייעץ בציבור לעשות את זה,

(חסר לך שיעשו עם זה טעויות בבנק, זה רק עלול להזיק)

ניתן לומר בכאלה מקרים שמומלץ לפנות ליועץ לבחינת אפיקים.

בהצלחה.@אבי-ר.

כתבתי כבר למעלה בפירוש

מומלץ לקחת יועץ

אתה צודק שהייתי צריך יותר להדגיש את זה -

השאלה אכן קצת מורכבת מכמה שאלות:

לגבי לקיחת ההלוואה- מצויין שאתה יודע מה טוב לך, ולא נחנק מדי רק בשביל לחסוך רביות.

לגבי התמהיל- הייתי ממליץ על משתנה לא צמוד שמשתנה כל שנה שנה וחצי או שנתיים לא יותר מזה. ואם אינך יודע בדיוק מתי תמכור את הדירה- עדיף לך פריים שאפשר לסלק בכל שלב שהוא.

לגבי המשתנה צמוד- אם הוא באמת על 1.5 חכה ליום השינוי.

לגבי לקיחת יועץ או לבד- לדעתי אין צורך ביועץ אא"כ אתה שונא בירוקרטיה כי יש הרבה (אם הייתי רואה בדבריך שאינך מבין בכלל הייתי אולי ממליץ אחרת... אך זה נראה שאתה יודע דבר או שניים על משכנתא),

ובאופן כללי יועץ לא נועד עבור רביות טובות אלא עבור משכנתאות מסובכות (ושלך בכלל לא) או למניעת כאב ראש ובירוקרטיה.

בהצלחה -

השאלה אכן קצת מורכבת מכמה שאלות:

לגבי לקיחת ההלוואה- מצויין שאתה יודע מה טוב לך, ולא נחנק מדי רק בשביל לחסוך רביות.

לגבי התמהיל- הייתי ממליץ על משתנה לא צמוד שמשתנה כל שנה שנה וחצי או שנתיים לא יותר מזה. ואם אינך יודע בדיוק מתי תמכור את הדירה- עדיף לך פריים שאפשר לסלק בכל שלב שהוא.

לגבי המשתנה צמוד- אם הוא באמת על 1.5 חכה ליום השינוי.

לגבי לקיחת יועץ או לבד- לדעתי אין צורך ביועץ אא"כ אתה שונא בירוקרטיה כי יש הרבה (אם הייתי רואה בדבריך שאינך מבין בכלל הייתי אולי ממליץ אחרת... אך זה נראה שאתה יודע דבר או שניים על משכנתא),

ובאופן כללי יועץ לא נועד עבור רביות טובות אלא עבור משכנתאות מסובכות (ושלך בכלל לא) או למניעת כאב ראש ובירוקרטיה.

בהצלחה........

-

השאלה אכן קצת מורכבת מכמה שאלות:

לגבי לקיחת ההלוואה- מצויין שאתה יודע מה טוב לך, ולא נחנק מדי רק בשביל לחסוך רביות.

לגבי התמהיל- הייתי ממליץ על משתנה לא צמוד שמשתנה כל שנה שנה וחצי או שנתיים לא יותר מזה. ואם אינך יודע בדיוק מתי תמכור את הדירה- עדיף לך פריים שאפשר לסלק בכל שלב שהוא.

לגבי המשתנה צמוד- אם הוא באמת על 1.5 חכה ליום השינוי.

לגבי לקיחת יועץ או לבד- לדעתי אין צורך ביועץ אא"כ אתה שונא בירוקרטיה כי יש הרבה (אם הייתי רואה בדבריך שאינך מבין בכלל הייתי אולי ממליץ אחרת... אך זה נראה שאתה יודע דבר או שניים על משכנתא),

ובאופן כללי יועץ לא נועד עבור רביות טובות אלא עבור משכנתאות מסובכות (ושלך בכלל לא) או למניעת כאב ראש ובירוקרטיה.

בהצלחה -

@הגיוני

אם אני צריך את המשכנתא הנוספת לזמן די קצר

גג 3 שנים (מתכנן למכור תדירה וכו')

אז אולי כדאי לקחת את המשכנתא של ה100 לכל מטרה ולא שיפוצים וככה לא להסתבך?

ואם כן אז באיזה תמהיל לקחת אותה?

אני חייב שיהיה ללא קנסות היוון@קטנטנציק

זה לא נקרא להסתבך, יהיה יותר זול לך לקחת יועץ ולשיפוצים.

התמהיל המומלץ הוא מל"צ ל-2 או ל-3 שנים [תלוי בתכנון שלך המדוייק] ולא יהיה לך בזה כמעט היוון. -

@הגיוני

אם אני צריך את המשכנתא הנוספת לזמן די קצר

גג 3 שנים (מתכנן למכור תדירה וכו')

אז אולי כדאי לקחת את המשכנתא של ה100 לכל מטרה ולא שיפוצים וככה לא להסתבך?

ואם כן אז באיזה תמהיל לקחת אותה?

אני חייב שיהיה ללא קנסות היוון -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני חייב שיהיה ללא קנסות היוון

כל מסלול שתחנת השינוי שלו היא לא יותר משנה

(פריים מק"מ ומשתנה אחת לשנה בחלק מהבנקים)

אין עליו עמלות היוון כלל.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מק"מ ומשתנה אחת לשנה בחלק מהבנקים

ליתר דיוק,

מק"מ [מלווה קצר מועד] זה המשתנה אחת לשנה והוא קיים רק בלאומי וירושלים.

יתר מסלולי המשתנות מתחילים מ-18 חודש ומעלה.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

לכל חכמי הפורום ובפרט ל@הגיוני שהעלה את המודעות למיחזור

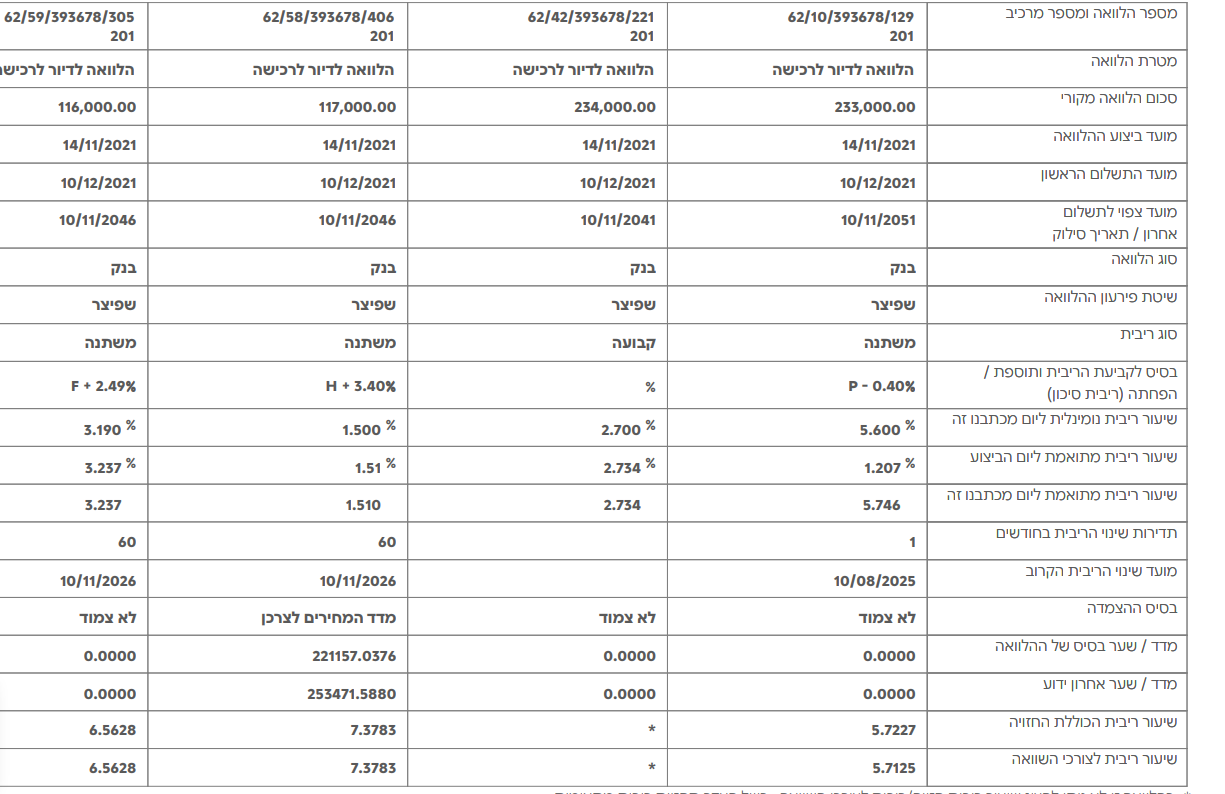

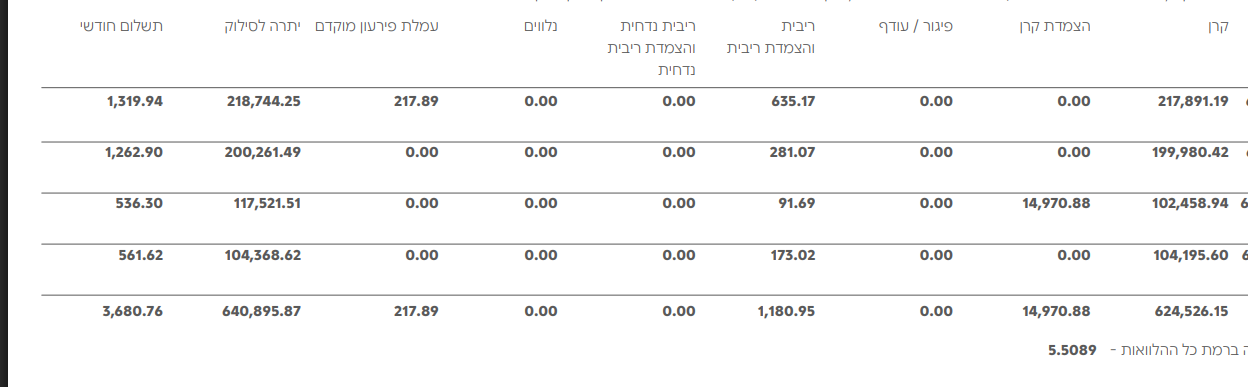

יש לי משכנתא כיום בפועלים ביתרה ע"ס 640000 ש"ח

(כ30% מערך הדירה כיום וכ55% אחוז מערך הדירה בלקיחת המשכנתא)

שזה כ3600 החזר חודשי

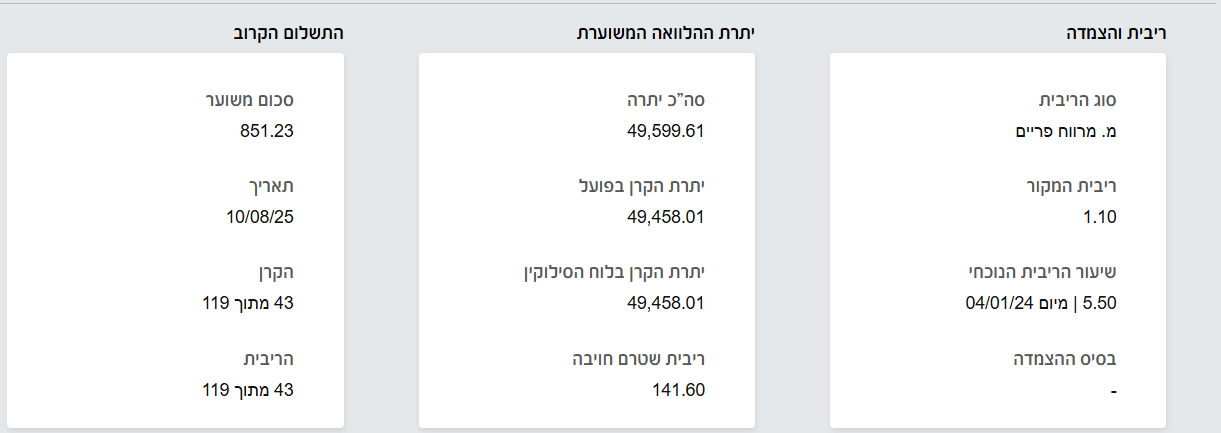

כמו"כ יש לי הלוואה משלימה למשכנתא שעומדת כיום ע"ס 50000 ש"ח בהחזר של כ800+ ש"ח בחודש (ריבית 5.5%)

ועוד חובות עומדים של 50000 מהכניסה לדירה

מתוכם 18000מוחזרים כל חודש עם החזר של 1000 ש"ח בחודש (ללא ריבית)

ס"ה החזרים חודשיים כ5500 ש"ח

מאחר וההחזר החודשי הכולל של ההלוואות והמשכנתא ממש מעיקים עלינו

חשבתי לגשת בנק ולבקש הוספה של כ100000 ש"ח במשכנתא לצורך כיסוי ההלוואה והחובות נוספים

למיטב הבנתי כל 100000 זה החזר של כ500 ש"ח בחודש

שזה אומר שההחזר שלי יהיה ס"ה כ4100 לחודש

האם זה מומלץ?

ואם כן איך התהליך ומה אני צריך לשים לב?

כמו"כ יש לי משכנתא שנלקחה בתנאים טובים (קל"צ 2.7) אבל יש בה שליש פריים

וחשבתי על הדרך לסדר גם את העניין הזה (מצ"ב דו"ח יתרות המשכנתא)

מה כדאי לי לבקש?

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?חשוב לציין שייתכן מאוד שבטווח של 3 שנים אני ימכור את הדירה ובכל מקרה יעשה משכנתא חדשה

תודה מראש

בהערכה גדולה

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?מה שאפשר לראות בתיק הזה שיש בו כמה חסרונות:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע,

דבר ראשון בגלל הריביות שבקבוע הם יותר נמוכות,

דבר שני היות ואז הריביות היו מאוד נמוכות היה עדיף לקבע אותם כדי שלא יעלו בתחנה הקרובה כמו שכנראה יהיה,

וכל זה עוד בלי לדבר על המ"צ שכמו שאתה אומר שהקרן לא ירדה,

ושילמת במסלול הזה כ6000 בשנה *5 שנים ס"ה כ30,0000.

ב. למה הקבוע הוא רק 20 שנה והפריים שיכול להיות בו שינויים משמעותיים ל30

למה לא לעשות הפוך ולקבע את הריביות של הקבוע ליותר זמן ואת הפריים לתקופה קצרה יותר.לסיכום כפי שנראה מהדו"ח שלך שכשהוצאת את המשכנתא לא לקחת יועץ,

ולכן אני חושב שדי בזה בשביל לקחת יועץ,

ואני מבין שקשה לך לחשוב על להוציא ע"ז את הכסף,

אבל לכאו' ברור שזה השקעה קטנה לכסף שאפשר לזרוק לפח כשלוקחים ללא יועץ,ואני חוזר ומדגיש שאם כן לוקחים אז שיהיה יועץ שביררת עליו שהוא מבין ויודע איך לעשות שיהיה לך הכי משתלם בטווח הקצר והארוך, ושיהיה שווה את הכסף שאתה משקיע עליו.

(נ.ב. חשוב לי להדגיש את זה כיון שהשוק מלא במאכרים שלא באמת מבינים,

והרבה לווים שלאחר זמן מגלים שהיועץ דפק אותם) -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?מה שאפשר לראות בתיק הזה שיש בו כמה חסרונות:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע,

דבר ראשון בגלל הריביות שבקבוע הם יותר נמוכות,

דבר שני היות ואז הריביות היו מאוד נמוכות היה עדיף לקבע אותם כדי שלא יעלו בתחנה הקרובה כמו שכנראה יהיה,

וכל זה עוד בלי לדבר על המ"צ שכמו שאתה אומר שהקרן לא ירדה,

ושילמת במסלול הזה כ6000 בשנה *5 שנים ס"ה כ30,0000.

ב. למה הקבוע הוא רק 20 שנה והפריים שיכול להיות בו שינויים משמעותיים ל30

למה לא לעשות הפוך ולקבע את הריביות של הקבוע ליותר זמן ואת הפריים לתקופה קצרה יותר.לסיכום כפי שנראה מהדו"ח שלך שכשהוצאת את המשכנתא לא לקחת יועץ,

ולכן אני חושב שדי בזה בשביל לקחת יועץ,

ואני מבין שקשה לך לחשוב על להוציא ע"ז את הכסף,

אבל לכאו' ברור שזה השקעה קטנה לכסף שאפשר לזרוק לפח כשלוקחים ללא יועץ,ואני חוזר ומדגיש שאם כן לוקחים אז שיהיה יועץ שביררת עליו שהוא מבין ויודע איך לעשות שיהיה לך הכי משתלם בטווח הקצר והארוך, ושיהיה שווה את הכסף שאתה משקיע עליו.

(נ.ב. חשוב לי להדגיש את זה כיון שהשוק מלא במאכרים שלא באמת מבינים,

והרבה לווים שלאחר זמן מגלים שהיועץ דפק אותם)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע

ברור שהיה עדיף, רק מה לעשות שבתקופה הזו כל היועצים [גם הטובים] לקחו רק את השליש המינימלי כיון שאף אחד לא חשב שזה יעלה עד כדי כך.

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ב. למה הקבוע הוא רק 20 שנה והפריים שיכול להיות בו שינויים משמעותיים ל30

תמיד מומלץ [ובפרט היום שהריביות גבוהות] לקחת לתקופה הכי קצרה את החלק של הקבוע כיון שבקבוע אם ירצו למחזר תהיינה עמלות היוון במקרה שהריבית תרד, בשונה ממסלול הפריים שעליו לא יהיו עמלות היוון.

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?מה שאפשר לראות בתיק הזה שיש בו כמה חסרונות:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע,

דבר ראשון בגלל הריביות שבקבוע הם יותר נמוכות,

דבר שני היות ואז הריביות היו מאוד נמוכות היה עדיף לקבע אותם כדי שלא יעלו בתחנה הקרובה כמו שכנראה יהיה,

וכל זה עוד בלי לדבר על המ"צ שכמו שאתה אומר שהקרן לא ירדה,

ושילמת במסלול הזה כ6000 בשנה *5 שנים ס"ה כ30,0000.

ב. למה הקבוע הוא רק 20 שנה והפריים שיכול להיות בו שינויים משמעותיים ל30

למה לא לעשות הפוך ולקבע את הריביות של הקבוע ליותר זמן ואת הפריים לתקופה קצרה יותר.לסיכום כפי שנראה מהדו"ח שלך שכשהוצאת את המשכנתא לא לקחת יועץ,

ולכן אני חושב שדי בזה בשביל לקחת יועץ,

ואני מבין שקשה לך לחשוב על להוציא ע"ז את הכסף,

אבל לכאו' ברור שזה השקעה קטנה לכסף שאפשר לזרוק לפח כשלוקחים ללא יועץ,ואני חוזר ומדגיש שאם כן לוקחים אז שיהיה יועץ שביררת עליו שהוא מבין ויודע איך לעשות שיהיה לך הכי משתלם בטווח הקצר והארוך, ושיהיה שווה את הכסף שאתה משקיע עליו.

(נ.ב. חשוב לי להדגיש את זה כיון שהשוק מלא במאכרים שלא באמת מבינים,

והרבה לווים שלאחר זמן מגלים שהיועץ דפק אותם)@אבי-ר.

טוב אפשר לומר שבנית יותר מידי תובנות ומסקנות בהסתמך על יכולת האבחון שלךאני לא מתיימר לחשוב שאני מייבין גדול

סה"כ יהודי פשוט שביקש עזרה מחבר בפורום שהמליץ למחזר את הפריים כמו שאפשר לראות בתחילת האשכול

ואני חושב שהיה מותר לי לבקש עזרה ועצה באם אפשר לעשות את התהליך לבד

ס"ה הוספת סכום קטן לתקופה קצרה בכל מקרה כך שגם עם הריביות יהיו יקרות זה לא נורא

ועל הדרך למחזר את החלקים היקרים -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?מה שאפשר לראות בתיק הזה שיש בו כמה חסרונות:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע,

דבר ראשון בגלל הריביות שבקבוע הם יותר נמוכות,

דבר שני היות ואז הריביות היו מאוד נמוכות היה עדיף לקבע אותם כדי שלא יעלו בתחנה הקרובה כמו שכנראה יהיה,

וכל זה עוד בלי לדבר על המ"צ שכמו שאתה אומר שהקרן לא ירדה,

ושילמת במסלול הזה כ6000 בשנה *5 שנים ס"ה כ30,0000.

ב. למה הקבוע הוא רק 20 שנה והפריים שיכול להיות בו שינויים משמעותיים ל30

למה לא לעשות הפוך ולקבע את הריביות של הקבוע ליותר זמן ואת הפריים לתקופה קצרה יותר.לסיכום כפי שנראה מהדו"ח שלך שכשהוצאת את המשכנתא לא לקחת יועץ,

ולכן אני חושב שדי בזה בשביל לקחת יועץ,

ואני מבין שקשה לך לחשוב על להוציא ע"ז את הכסף,

אבל לכאו' ברור שזה השקעה קטנה לכסף שאפשר לזרוק לפח כשלוקחים ללא יועץ,ואני חוזר ומדגיש שאם כן לוקחים אז שיהיה יועץ שביררת עליו שהוא מבין ויודע איך לעשות שיהיה לך הכי משתלם בטווח הקצר והארוך, ושיהיה שווה את הכסף שאתה משקיע עליו.

(נ.ב. חשוב לי להדגיש את זה כיון שהשוק מלא במאכרים שלא באמת מבינים,

והרבה לווים שלאחר זמן מגלים שהיועץ דפק אותם)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

א. למה רק שליש קבוע היה עדיף גם את המסלול המל"צ לקחת כקבוע,

אתה לא העלת בדעתך לחשוב שאם גם המל"צ היה נלקח כקבוע אז הקבוע היה מתומחר בעוד יותר יקר

ובזמנו לא ממש חשבו שהריבית תתייקר כ"כ (בדיוק כמו היום שאף אחד לא ירצה לקחת יותר מידי בקבוע אפי' שאולי בעוד שנה הריבית תעלה ל8%ו אז נתחרט שלא....)

חכמת הבדיעבד........

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}