בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.3k

צפיות

35

עוקבים

-

תודה רבה ל@הגיוני

חודש קודם

החודש הזה

-

יש מה לשפר כאן? -

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מעניין

(אני אמחק את ההודעה אחרי לא מצאתי מקום אחר לבקש) -

יש מה לשפר כאן?@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)

)יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מעניין

(אני אמחק את ההודעה אחרי לא מצאתי מקום אחר לבקש)@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה אומרים היועצים לפתוח שרשורים ולהסביר את כל הסיסמאות שאתם מפזרים

זה נשמע עולם מענייןפשוט תעבור על כל האשכול.

אני לא חושב שעדיין זה יישמע לך "סיסמאות".

אם בכל זאת רוצה הסבר צפציפי- שאל. -

תודה רבה ל@הגיוני

חודש קודם

החודש הזה

@רואה-את-הנולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה! -

יש מה לשפר כאן?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה@משכנתא-בקצב-שלך

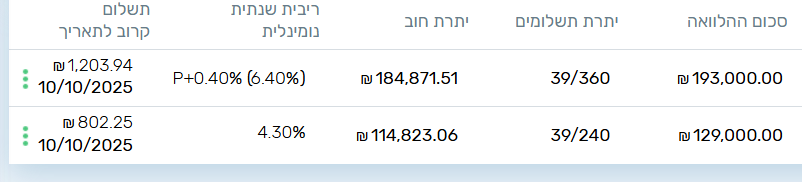

אם אני מבין נכון @דוד-גולדברג כרגע בתשלום 39 מתוך 240 או 360,

א"כ המסלול השני חייב להיות קבוע,

ובטח זה לא צמוד כיון שהקרן בירידה.יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@משכנתא-בקצב-שלך

אם אני מבין נכון @דוד-גולדברג כרגע בתשלום 39 מתוך 240 או 360,

א"כ המסלול השני חייב להיות קבוע,

ובטח זה לא צמוד כיון שהקרן בירידה.@אבי-ר.

לא מחייב

יכול להיות לקח את הקבוע בפיתוי ופרע אותה

בכל אופן אף פעם א"א להסיק ממסקנות בלי לראות את הדוח יתרות. -

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק? -

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

(כנראה אתה עסוק יותר מידי בלאמן אחרים... )

לא הביישן למד....

-

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

זה הדוח יתרות לסילוק?

כן.

המסלול הקבוע מצויין, לא לגעת.

את מסלול הפריים חובה למחזר, גבוה למעלה מ-1% מהממוצע כיום.

בהצלחה -

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%. -

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?למחזר את הפריים עדיף למל"צ את הקל"ץ עדיף להשאיר

-

@רואה-את-הנולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה. -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה.הם שלחו לי היום מלא הודעות קוליות אוטמטיות לטלפון

לא הבנתי מה הם רצו

אני אנסה מחר להביא בשורות טובות

תודה על הדאגה... -

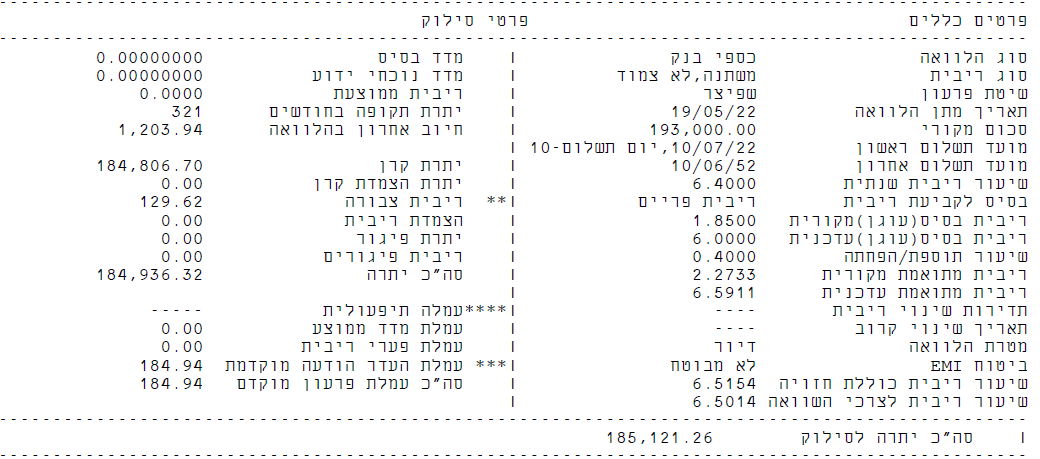

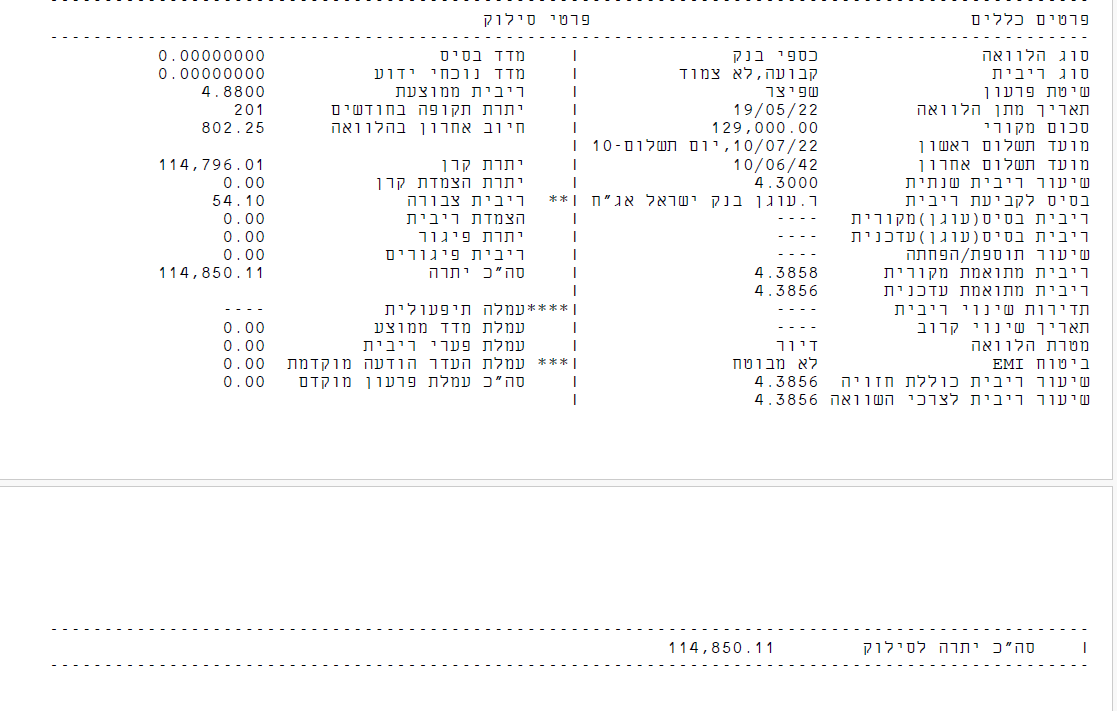

האם המשכנתא שלי המצורפת כאן יש מה לשפר,

יצויין שרק לאחרונה הורדתי את הפריים ממינוס 0.1 למינוס 0.5תודה רבה מראש!!!

@דיוידי

בס"ה המשכנתא בסדר.

אם כיון שהסכום של הפריים הוא גדול לכן כל 0.1% בו זה הרבה,

(3000 חיסכון ל5 שנים הקרובות לכל 0.1% פחות,

ועד סוף חיי המשכנתא חיסכון של 12,000 ל0.1%)

לכן כן מומלץ שתנסה להוריד אותם יותר.מה שכן אתה צריך לשים לב שהמסלולים הצמודי מדד יגיעו לתחנות שלהם החל מ06/2026

כך שלפני השינוי ככל הנראה תצטרך למחזר אותם. -

לכל המבינים פה..

יש לי משכנתא בלאומי עם יתרה לסילוק של 931,667.30

התקשרתי לבנק לאומי והציעו לי מחזור פנימי מפריים מינוס 0.3, (הסכום הינו 304,282.77)

ומל"צ שהמרווח מהעוגן בו הוא 2.6% (מהתקופה שהתשואות על אג"ח צמוד היו שליליות.) והסכום בו הוא 262,912.24

למל"צ כל 2.5 שנים ל23 שנים שהעוגן בו הוא 4% והמרווח מהעוגן הוא 0.83% סה"כ 4.83%.

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי. -

לכל המבינים פה..

יש לי משכנתא בלאומי עם יתרה לסילוק של 931,667.30

התקשרתי לבנק לאומי והציעו לי מחזור פנימי מפריים מינוס 0.3, (הסכום הינו 304,282.77)

ומל"צ שהמרווח מהעוגן בו הוא 2.6% (מהתקופה שהתשואות על אג"ח צמוד היו שליליות.) והסכום בו הוא 262,912.24

למל"צ כל 2.5 שנים ל23 שנים שהעוגן בו הוא 4% והמרווח מהעוגן הוא 0.83% סה"כ 4.83%.

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי.@מתכנן-פיננסי דבר ראשון תוספת מהעוגן של 0.83% במיחזור פנימי זה עכבר התחלה יפה.

תנסה בטפחות הם יודעים לתת יחסית זול בתקופה האחרונה.

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שניםייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}