בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.1k

צפיות

35

עוקבים

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וכן האם מישהו יודע כמה בד"כ הריבית על משכנתא לצורך עזרה בקניית דירה לבן משפחה יותר גבוהה ממשכנתא לדיור רגילה באותם תנאים?

בהחלט זה יותר יקר וברוב הבנקים זה כמו ריביות של כל מטרה

@משכנתא-בקצב-שלך

בכמה זה אומר?

אחוז?

יותר? פחות? -

@משכנתא-בקצב-שלך

בכמה זה אומר?

אחוז?

יותר? פחות?@כותב-רק-מה-שיודע לפחות אחוז יותר

-

@כותב-רק-מה-שיודע לפחות אחוז יותר

@משכנתא-בקצב-שלך

אם יש לי בכזה משכנתה פריים +1.5 יש לי מה לנסות למחזר?

וכן במל"צ מכמה יש לי מה לנסות לבקש מיחזור פנימי? -

@משכנתא-בקצב-שלך

אם יש לי בכזה משכנתה פריים +1.5 יש לי מה לנסות למחזר?

וכן במל"צ מכמה יש לי מה לנסות לבקש מיחזור פנימי?@כותב-רק-מה-שיודע

תנסה לא תפסיד כלום, זה לא עולה כסף,

יש מצב שיורידו לך. -

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה!@הגיוני

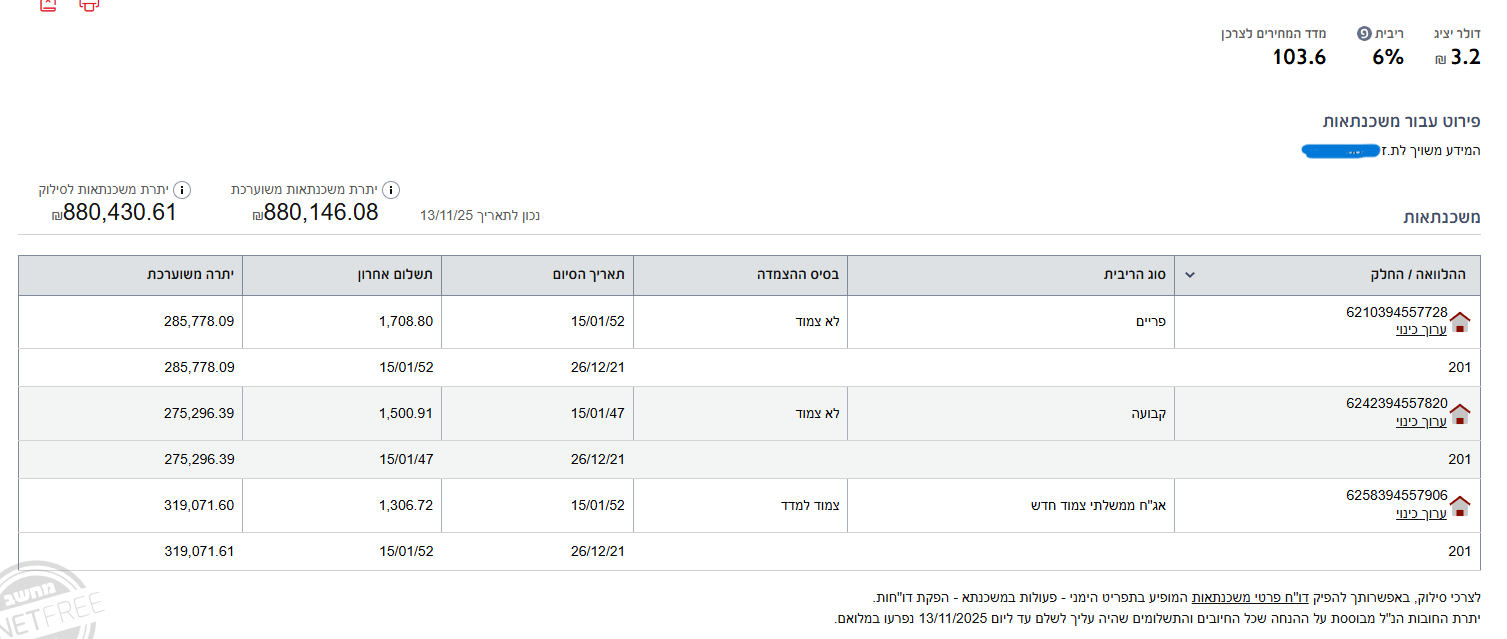

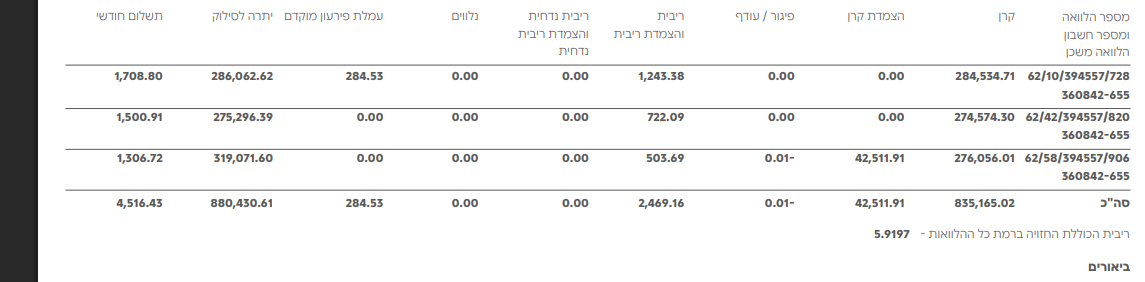

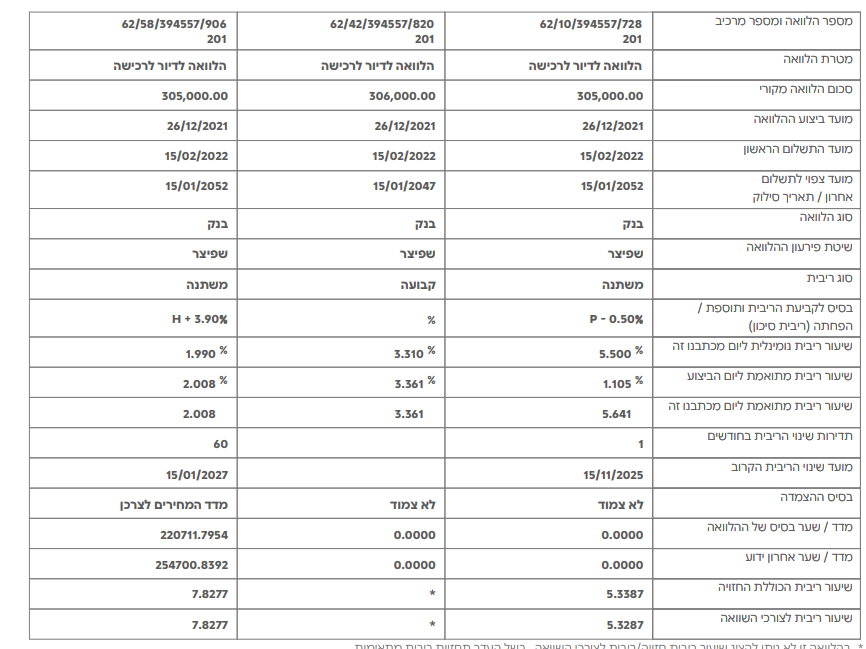

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf@יענקלה אין נתונים מלאים במסמך שצירפת

צריך לשלוח דות יתרות מלא כדי לקבל תמונת מצב ברורה ולדעת האם כדאי למחזר.

תוכל להעלות כאן או לשלוח לי במייל ואבדוק לך

בהצלחה -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf -

@הגיוני

מצרף פה את דפי המשכנתא שלי

אשמח אם תעבור עליהם ותגיד ל מה אני יכול לשנות בשביל שתהיה טובה יותר

תודהScan06-11-2025-134834.pdf Scan06-11-2025-134928.pdf Scan06-11-2025-134958 (1).pdf -

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה!@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

-

@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

@פייבל-אשרינו

רק שים לב לקראת סוף 2026 למחזר את המל"צ שלך כי אח"כ הוא יעלה בהרבה. -

@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

@פייבל-אשרינו

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ) -

@פייבל-אשרינו

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000. -

@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המל"צ בשנים האחרונות אף פעם לא מומלץ

כוונת כבודו למ"צ [משתנה צמוד למדד]

-

@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למרות שלדעתי האישית המל"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המל"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.כוונתך היא כמו שכתב @משכנתא-בקצב-שלך למ"צ, ובדיוק בגלל זה המלצתי למחזר את המ"צ.

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למרות שלדעתי האישית המל"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המל"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.כוונתך היא כמו שכתב @משכנתא-בקצב-שלך למ"צ, ובדיוק בגלל זה המלצתי למחזר את המ"צ.

@אבי-ר.

כמובן. תיקנתי במקור...@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@פייבל-אשרינו

וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)הדגש שלי היה שזה לא רק לתקופה ארוכה....

-

@אבי-ר.

כמובן. תיקנתי במקור...@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@פייבל-אשרינו

וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)הדגש שלי היה שזה לא רק לתקופה ארוכה....

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגלל שהמדד הוא סביב ה 3 אחוז

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הדגש שלי היה שזה לא רק לתקופה ארוכה....

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגלל שהמדד הוא סביב ה 3 אחוז

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הדגש שלי היה שזה לא רק לתקופה ארוכה....

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

2024: 3.2%

2023: 3.0%

2022: 5.3%

2021: 2.8%

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

כך שהממוצע הוא 5.4.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

זה נכון שטווח הארוך זה יותר משמעותי מתקופות קצרות.

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

2024: 3.2%

2023: 3.0%

2022: 5.3%

2021: 2.8%

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

כך שהממוצע הוא 5.4.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

זה נכון שטווח הארוך זה יותר משמעותי מתקופות קצרות.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%. -

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.אני יודע. ולכן אני חושב שעד שלא רואים בפועל שהמצב מתאושש לא כדאי לבחור מסלול כזה.

וגם בשוק ההון אם תראה שבחמש שנים האחרונות מדד מסויים צונח גם אם באופן היסטורי הוא היה ריווחי אתה תחכה עד שתראה שהוא מתאושש ורק אז תשקיע בו שוב.... -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.אני יודע. ולכן אני חושב שעד שלא רואים בפועל שהמצב מתאושש לא כדאי לבחור מסלול כזה.

וגם בשוק ההון אם תראה שבחמש שנים האחרונות מדד מסויים צונח גם אם באופן היסטורי הוא היה ריווחי אתה תחכה עד שתראה שהוא מתאושש ורק אז תשקיע בו שוב....@כותב-רק-מה-שיודע

אני חושב שזה נקרא שכבר מתחילים לראות את ההתאוששות,

ולכל דבר יש סיבות ותמיד צריך לבדוק את הסיבות,

וכשאתה יודע שכבר אין את הסיבות דווקא יכול להיות שכדאי לקנות אז את המדד כשהוא בזול.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}