איזון אקטוארי 2024

שוק ההון והשקעות

3

פוסטים

2

כותבים

228

צפיות

3

עוקבים

-

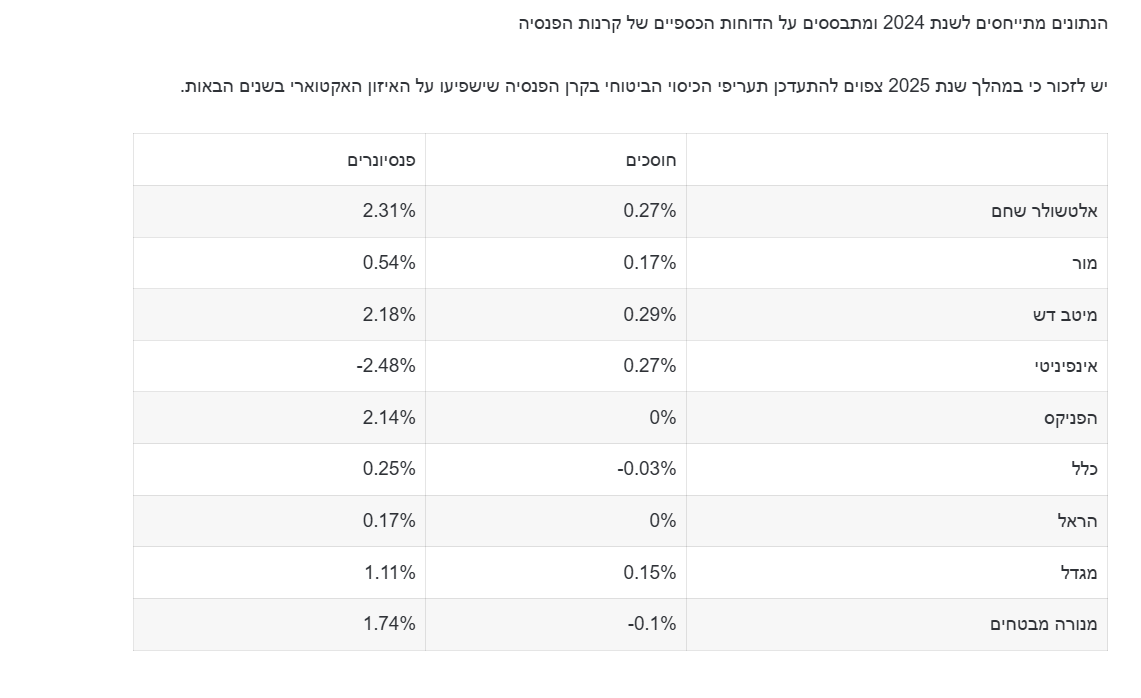

עכשיו התפרסמו הנתונים המעודכנים של האיזון האקטוארי ל2024

והראל באיזון 0 מה שאומר לא שלילי ולא חיובי

כל ההפחדות נעלמו.

-

עכשיו התפרסמו הנתונים המעודכנים של האיזון האקטוארי ל2024

והראל באיזון 0 מה שאומר לא שלילי ולא חיובי

כל ההפחדות נעלמו.

-

@רואה-את-הנולד

תוכל להסביר בעברית של אנ"ש מה ניסת להגיד?@שמואל

לאורך השנה האחרונה היה הרבה דיונים על האיזון האקטוארי בחברות הביטוח השונות

בגלל המלחמה היה להראל איזון שלילי

והעולם התחלק בין אנשים שאמרו שצריך לברוח משם ולעבור לחברה אחרת

לבין אנשים שאמרו שחברות הביטוח יודעות להתמודד ולאזן את האיזון האקטוארי

ועכשיו התפרסם דוח שהראל שהיו במקום נמוך קפצו והם במצב מצויין עכשיו

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}