מוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת"

פנסיה, גמל וקרנות השתלמות

15

פוסטים

6

כותבים

902

צפיות

6

עוקבים

-

@רחל-עומסי כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

ברוב המקרים קרן כספית רגילה עדיפה - היא גמישה יותר ועשויה להניב תשואה גבוהה יותר.

האם ומתי הקרן המתחדשת היא זו שעדיפה?

-

@רחל-עומסי כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

ברוב המקרים קרן כספית רגילה עדיפה - היא גמישה יותר ועשויה להניב תשואה גבוהה יותר.

האם ומתי הקרן המתחדשת היא זו שעדיפה?

@שמואל כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

@רחל-עומסי כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

ברוב המקרים קרן כספית רגילה עדיפה - היא גמישה יותר ועשויה להניב תשואה גבוהה יותר.

האם ומתי הקרן המתחדשת היא זו שעדיפה?

היא אף פעם לא עדיפה, זה אפילו מוצר די גרוע ביחס לקרן כספית (מבחינת נזילות).

זה נועד בשביל שאנשים ירגישו שהם רק סוגרים פיקדון שווה ולא חלילה משקיעים בשוק ההון המפחיד... -

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

לפני כשבועיים שלחתי דיוור על קרן כספית - כלי השקעה נזיל פופולרי וכדאי לטווח קצר.

בעקבות הדיוור, קיבלתי עשרות שאלות - ובעיקר השוואות לפיקדון בנקאי.והשבוע רשות ניירות ערך הכריזה על מוצר חדש:

קרן כספית מתחדשת

מה זה בדיוק?

למי זה מתאים?

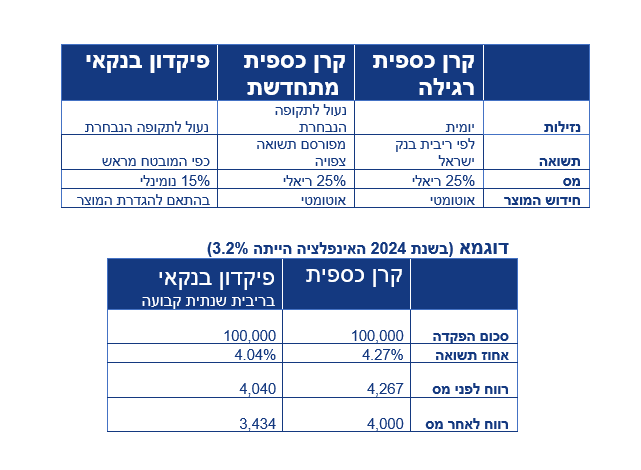

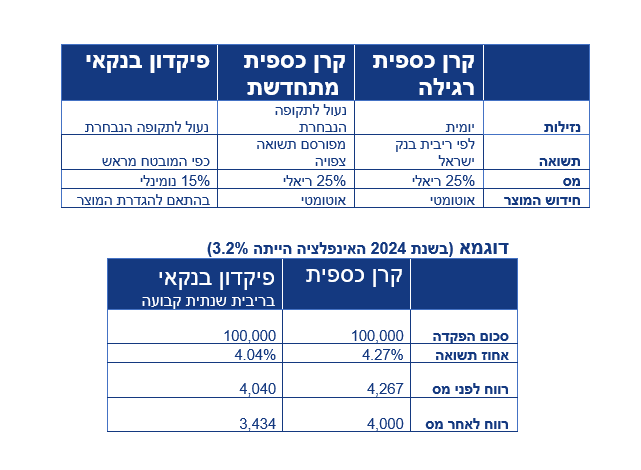

והאם זה עדיף על פיקדון בנקאי?מהי קרן כספית מתחדשת?

מדובר במוצר חדש להשקעה סולידית לתקופה קצובה, עם יתרון ברור: תשואה ידועה מראש - בדומה לפיקדון בנקאי.- הקרן ננעלת לפרק זמן (למשל 30/90 יום)

- בתום התקופה - מתבצע חידוש אוטומטי

- רווחים ממוסים במס רווחי הון בסך 25% ריאלי , כמו בקרן כספית רגילה.

למה בכלל הושקה הקרן החדשה?

אחת ממטרות רשות ניירות ערך היא לעודד את הציבור להשקיע בצורה נבונה ויעילה יותר, מתוך הבנה שהכסף צריך לעבוד- ולא "לשכב" בעובר ושב או להניב ריבית נמוכה בפיקדון בנקאי.

קרן כספית מתחדשת נועדה להיות חלופה אטרקטיבית לפיקדונות הבנקאיים- עם נזילות גבוהה יותר, פוטנציאל תשואה גבוה יותר ותנאים שקופים.למי הקרן הזאת מתאימה?

- למי שמחפש תחליף סולידי לפיקדון בנקאי- אבל רוצה ריבית גבוהה יותר

- למי שרוצה יציבות ותכנון קדימה: לדעת כמה ירוויח ובאיזה מועד

- למי שיש סכום נזיל, ורוצה להפיק ממנו יותר ממה שהבנק מציע

אז למה לא כל החברות מציעות את זה?

כרגע מדובר במוצר חדש, בחברת מיטב, מספר ני"ע 1220227 (בינתיים ללא כשרות) עם הערכת תשואה שנתית של 4.07%.החברות עדיין לא ממהרות להציע קרנות נוספות מאחר והפקת המוצר דורשת התאמה ורוצות לבדוק קודם את צורך ציבור המשקיעים.

התשואה אינה מובטחת אלא רק מוערכת כדי שהמשקיע יוכל להשוות לעומת פיקדון בנקאי.

ברוב המקרים קרן כספית רגילה עדיפה - היא גמישה יותר ועשויה להניב תשואה גבוהה יותר.

מה ההבדל בין ריבית ריאלית לנומינלית?

ריבית נומינלית- הריבית הכוללת בלי לקחת בחשבון את האינפלציה

ריבית ריאלית- הרווח נטו אחרי קיזוז האינפלציה, ולכן היא זו שמשקפת את כח הקניה האמיתי של הכסף שלכם.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

@רחל-עומסי יש לי קרן כספית פעילה אני מעוניין במקביל לפתוח עוד קרן, זאת אומרת עוד סכום באותה הקרן אך חשוב לי שיהיה בתיק נפרד איך עושים את זה?

ידע הוא כוח,

-

@רחל-עומסי יש לי קרן כספית פעילה אני מעוניין במקביל לפתוח עוד קרן, זאת אומרת עוד סכום באותה הקרן אך חשוב לי שיהיה בתיק נפרד איך עושים את זה?

@איש-קיש

לא ידוע לי שיש אפשרות.

למה לא תפתח בקרן אחרת?

להלן פרוט קרנות כספיות

קרן כספית- להלן פרוט קרנות כספיות והכשרים (מוזרח בצהוב המומלץ)

חברה מס' קרן כשרות דמי ניהול

מגדל 5138094 בד"ץ העדה החרדית, גלאט הון 0.09%

אי.בי.אי. 5139522 הרב אריה דביר 0.09%

הראל 5137815 הרב אריה דביר 0.1%

מיטב 5136544 הרב אריה דביר 0.14%

אלטשולר שחם 5105820 תשואה כהלכה 0.19%רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@איש-קיש

לא ידוע לי שיש אפשרות.

למה לא תפתח בקרן אחרת?

להלן פרוט קרנות כספיות

קרן כספית- להלן פרוט קרנות כספיות והכשרים (מוזרח בצהוב המומלץ)

חברה מס' קרן כשרות דמי ניהול

מגדל 5138094 בד"ץ העדה החרדית, גלאט הון 0.09%

אי.בי.אי. 5139522 הרב אריה דביר 0.09%

הראל 5137815 הרב אריה דביר 0.1%

מיטב 5136544 הרב אריה דביר 0.14%

אלטשולר שחם 5105820 תשואה כהלכה 0.19%@רחל-עומסי תודה על המידע

מישהו המליץ פה לפני תקופה על קרן כספית שקלית כשירה של מגדל שמניבה תשואה של 0.454 ובזה שמתי היית ממליצה לשנות?

אגב הזרחן הצהוב לא מופיע -

@איש-קיש

לא ידוע לי שיש אפשרות.

למה לא תפתח בקרן אחרת?

להלן פרוט קרנות כספיות

קרן כספית- להלן פרוט קרנות כספיות והכשרים (מוזרח בצהוב המומלץ)

חברה מס' קרן כשרות דמי ניהול

מגדל 5138094 בד"ץ העדה החרדית, גלאט הון 0.09%

אי.בי.אי. 5139522 הרב אריה דביר 0.09%

הראל 5137815 הרב אריה דביר 0.1%

מיטב 5136544 הרב אריה דביר 0.14%

אלטשולר שחם 5105820 תשואה כהלכה 0.19%@רחל-עומסי תודה.

מישהו המליץ פה לפני תקופה על קרן כספית שקלית כשירה של מגדל שמניבה 0.454 ושם שמתי כסף היית ממליצה לשנות?(והסיכון הוא אותו דבר)?

אגב הזרחן הצהוב לא מופיעידע הוא כוח,

-

@רחל-עומסי תודה.

מישהו המליץ פה לפני תקופה על קרן כספית שקלית כשירה של מגדל שמניבה 0.454 ושם שמתי כסף היית ממליצה לשנות?(והסיכון הוא אותו דבר)?

אגב הזרחן הצהוב לא מופיע -

@רחל-עומסי תודה.

מישהו המליץ פה לפני תקופה על קרן כספית שקלית כשירה של מגדל שמניבה 0.454 ושם שמתי כסף היית ממליצה לשנות?(והסיכון הוא אותו דבר)?

אגב הזרחן הצהוב לא מופיע -

@רחל-עומסי יש לי קרן כספית פעילה אני מעוניין במקביל לפתוח עוד קרן, זאת אומרת עוד סכום באותה הקרן אך חשוב לי שיהיה בתיק נפרד איך עושים את זה?

@איש-קיש כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

@רחל-עומסי יש לי קרן כספית פעילה אני מעוניין במקביל לפתוח עוד קרן, זאת אומרת עוד סכום באותה הקרן אך חשוב לי שיהיה בתיק נפרד איך עושים את זה?

אם משום מה יש לך עניין דוקא באותה קרן, תוכל לעשות את זה רק דרך חשבון בנק אחר. או פלטפורמת מסחר עצמאי כדוגמת פייר שאין שם עמלות על קרן כספית.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@איש-קיש כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

@רחל-עומסי יש לי קרן כספית פעילה אני מעוניין במקביל לפתוח עוד קרן, זאת אומרת עוד סכום באותה הקרן אך חשוב לי שיהיה בתיק נפרד איך עושים את זה?

אם משום מה יש לך עניין דוקא באותה קרן, תוכל לעשות את זה רק דרך חשבון בנק אחר. או פלטפורמת מסחר עצמאי כדוגמת פייר שאין שם עמלות על קרן כספית.

-

@צמיחה כתב במוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת":

חשבון בנק אחר. או פלטפורמת מסחר עצמאי כדוגמת פייר שאין

כשאני קונה בניירות ערך בבנק דרך האתר(בלי בנקאי) זה לא נחשב מסחר עצמאי?

@איש-קיש

צודק, זה מסחר עצמאי.

יש מסחר דרך הבנקים ויש דרך חברות אחרות.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@צמיחה רק להבין שהבנתי... מבחינת דמי ניהול הבנק גובה על זה? או שזה כמו דרך חברות אחרות שזה ממש אפסי או אפילו חינם?

@איש-קיש

בקרן כספית יש עמלה של מנהל הקרן, כמו בכל קרן אחרת.

וזה לא קשור לאיך קנית את הקרן האם דרך הבנק או דרך מקום אחר.יש עמלות נוספות ברכישת ניי"ע, לדוגמה עמלת קנייה או עמלת מכירה, שזה עמלה מסויימת על כל קנייה של ניי"ע, וכן בכל מכירה.

בקרן כספית דרך הבנק אין את העמלה הזאת.דבר נוסף, בקניית ניי"ע דרך הבנק הבנק גובה תשלום דמי משמרת, אבל בקרן כספית הוא לא גובה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}